Совершенствование процесса управления основным капиталом предприятий пищевой промышленности

Автор: Коростелева Т.В., Стрекалова Г.Р.

Журнал: Региональная экономика. Юг России @re-volsu

Рубрика: Инновационный вектор развития предприятий Юга России

Статья в выпуске: 1 (3), 2014 года.

Бесплатный доступ

В статье обоснована актуальность управления основным капиталом предприятий пищевой промышленности; предложены направления управления эффективностью основного капитала предприятий пищевой промышленности; разработана модель рационального использования основного капитала предприятий пищевой промышленности.

Основной капитал, воспроизводство, внеоборотные активы, долгосрочные инвестиции, эффективное управление, финансовые показатели, рациональное использование, информационное обеспечение

Короткий адрес: https://sciup.org/149130988

IDR: 149130988 | УДК: 336.662

Improvement of the process of the management of the core capital of food industry enterprises

The improvement urgency of the core capital management of the food industry enterprises is given. The directions of the efficiency management of the core capital enterprises of the food industry are offered. The development of the model of the rational use of the core capital of food industry enterprises is given.

Текст научной статьи Совершенствование процесса управления основным капиталом предприятий пищевой промышленности

Значительный износ основных производственных фондов предприятий пищевой промышленности актуализирует проблемы управления основным капиталом, ставя их в разряд приоритетных. От наличия на предприятиях пищевой отрасли действенной процедуры управления напрямую зависит эффективность процессов воспроизводства и использования основного капитала, сложный механизм которого базируется на современных технологиях, объединяющих процессы учета и экономического анализа с целью создания информационной инфраструктуры обеспечения, позволяющей вырабатывать обоснованные управленческие решения.

Классифицируется ли капитал предприятия на собственный или заемный, основной или оборотный, постоянный или переменный, он всегда находится в процессе непрерывного движения, принимая лишь различные формы, которые зависят от конкретной стадии кругооборота [1].

Совокупность кругооборотов различных форм капитала предприятия за период представляет собой его полный оборот простого или расширенного воспроизводства [6].

Рассматривая понятия «внеоборотные активы» и «основной капитал» как тождественные, следует отметить, что основной капитал включает в себя понятия основные средства, незавершенные долгосрочные инвестиции, нематериальные активы и новые долгосрочные финансовые инвестиции. В состав основного капитала также включаются затраты на незавершенные капиталовложения в основные средства на приобретение оборудования. Это та часть затрат на приобретение или строительство основных средств, которая еще не стала основными средствами и не может участвовать в хозяйственной деятельности предприятия [1].

Бизнес функционирует и развивается в результате предшествующего вложения капитала в основные средства. Получение прибыли сегодня — это результат правильных решений о пропорциях вложения капитала в основные и текущие, то есть оборотные средства, принятые еще до начала операционной деятельности предприятия, поэтому эффективное управление основным капиталом предполагает ясное представление о специфике их функционирования и воспроизводства.

При оценке эффективности вложений предприятия в основные средства, анализа их эксплуатации и воспроизводства необходимо исходить из следующих принципиальных положений [9]:

-

— функциональная полезность основных средств сохраняется в течение ряда лет, поэтому расходы по их приобретению и эксплуатации распределены во времени;

-

— момент физической замены (обновления) основных средств не совпадает с моментом их стоимостного замещения, в результате чего могут возникнуть потери и убытки, занижающие финансовые результаты деятельности предприятия;

-

— эффективность использования основных средств оценивается по-разному( по виду, принадлежности, характеру участия в производственном процессе, назначению). Поскольку основные средства обслуживают не только производственную сферу деятельности предприятия, но и социально-бытовую, эффективность их использования определяется не только экономическими, но и социальными, экологическими и другими факторами.

Основные средства и долгосрочные инвестиции в основные средства многопланово и разносторонне влияют на финансовое состояние и результаты деятельности предприятия [9].

Экономическими показателями использования основных средств могут быть показатели, объединенные в следующие группы:

-

— объем, структура и состав основных средств и их динамика;

-

— воспроизводство основных средств и оборачиваемость;

-

— эффективность использования основных средств;

-

— эффективность затрат на содержание и эксплуатацию основных средств;

-

— эффективность инвестиций в основные средства;

-

— эффективность использования нематериальных активов предприятия.

Системообразующим принципом формирования финансовых показателей использования основных средств являются конкретные потребности управления и содержание принимаемых управленческих решений.

Полнота и достоверность расчета и анализа показателей использования основных средств зависят от степени совершенства бухгалтерского учета, отлаженности систем регистрации операций с объектами основных средств, полноты заполнения учетных документов, точности отнесения объектов к учетным классификационным группам, достоверности инвентаризационных описей, глубины разработки и ведения регистров аналитического учета.

Необходимо отметить, что возможности анализа эффективности функционирования основных средств на предприятиях ограничены низким уровнем организации оперативно-технического учета времени работы и простоев оборудования, их производительности и степени загрузки. На предприятиях зачастую не проводится сравнительный анализ данных по ана логичным объектам основных средств других предприятий и хозяйственных единиц. Практически отсутствует аналитический учет финансовых результатов по операциям с объектами основных средств. Аналитический учет основных средств на предприятиях ограничен разделением объектов на классификационные группы, а внутри групп — по инвентарным объектам и месту нахождения (эксплуатации) объектов у лиц, ответственных за их сохранность. Аналитический учет капитального строительства объектов и мощностей ограничен информацией паспорта стройки, который в большинстве случаев по полной форме не заполняется.

Перечисленные особенности информационного обеспечения сдерживают возможности применения полноценного факторного моделирования и анализа основных средств для целей управления. Методику расчета финансовых показателей использования основных средств и их применения для управления основным капиталом покажем на примере отдельных аналитических задач.

Следующим направлением управления эффективностью основного капитала предприятия является анализ расчетов резервов увеличения выпуска продукции и фондоотдачи [3]. Ими могут быть ввод в действие неустановленного оборудования, замена и его модернизация, сокращение простоев, повышение коэффициента сменности, более интенсивное его использование, внедрение мероприятий инновационной деятельности предприятия. При определении текущих и перспективных резервов вместо планового уровня факторных показателей учитывается их потенциальный уровень.

Например, резервы увеличения выпуска продукции (Р Т ВПк), формируемые за счет ввода в действие нового оборудования, определяются умножением дополнительного его количества (Р Т К) на фактическую величину среднегодовой выработки (ГВф) или на фактическую величину всех факторов, которые образуют ее уровень (см. формулу 1).

Сокращение простоев оборудования за счет конкретных оргтехмероприятий приводит к увеличению среднего количества отработанных дней каждой его единицей за год (Р Т Д). Этот прирост необходимо умножить на возможное количество единиц оборудования (Кв) и фактическую среднедневную выработку единицы оборудования (ДВф) (см. формулу 2).

Чтобы подсчитать резерв увеличения выпуска продукции за счет повышения коэффициента сменности в результате лучшей организации производства, необходимо возможный прирост последнего умножить на возможное количество дней работы всего парка оборудо- вания и на фактическую выработку (СВф) (см. формулу 3)

За счет сокращения внутрисменных простоев увеличивается средняя продолжительность смены, а, следовательно и выпуск продукции. Для определения величины этого резерва необходимо возможный прирост средней продолжительности смены умножить на фактический уровень среднечасовой выработки оборудования и на возможное количество отработанных смен всем его парком (СМв) (произведение возможного количества оборудования, возможного количества отработанных дней единицей оборудования и возможного коэффициента сменности) (см. формулу 4).

Для определения резерва увеличения выпуска продукции за счет повышения среднечасовой выработки оборудования необходимо сначала выявить возможности роста последней за счет его модернизации, более интенсивного использования, внедрения мероприятий НТП и т. д. Затем выявленный резерв повышения среднечасовой выработки нужно умножить на возможное количество часов работы оборудования Тв (произведение возможного количества единиц, количества дней работы, коэффициента сменности, продолжительности смены) (см. формулу 5).

Резервы роста фондоотдачи — это увеличение объема производства продукции и сокращение среднегодовой стоимости основных производственных фондов [6] (см. формулу 6).

Резервы роста фондорентабельности определяют умножением выявленного резерва роста фондоотдачи на фактический уровень рентабельности продукции:

РТ [д = РТФО -RRra, (7) фо опф ВПф v ’

Разработка методики рационального использования основного капитала требует пересмотра традиционных основ построения предприятий промышленности и их организационной культуры. Такие существенные изменения требуют использования как специальных принципов, так и определенных организационных и экономических условий. Особенную актуальность в рамках разрабатываемой методики рационального использования основного капитала предприятий пищевой отрасли представляет перепроектирование внутренней структуры управления производственным потенциалом предприятия, так как в большинстве случаев он находится в кризисном или предкризисном положении и нуждается именно в кардинальном перепроектировании.

Еще одним перспективным направлением решения проблем, связанных с финансированием основного капитала предприятий пищевой отрасли (с точки зрения его оптимизации и повышения уровня рациональности использования ими своих собственных средств) может стать их вхождение в состав более крупных предприятий пищевой отрасли РФ. Как правило, такие предприятия имеют необходимые ресурсы для финансирования инвестиционной деятельности, располагают более широ- р Т вп = р Т к-гв = р Т к - д -к -п -чв , к ф ф смф ф ф

где Дф — количество фактически отработанных дней единицей оборудования; Ксмф — коэффициент сменности (фактический) работы оборудования; Пф — фактическая средняя продолжительность смены; ЧВф — фактическая выработка продукции за один машино-час на единице оборудования.

рТвп = к -рТд-дв = к -рТд-к -о -чв^, д в ф в смф ф ф

РТ ВП = К -Д -РТК -СВ^=К -Д -РТК П-ЧВ^,

КСМ в в см ф в ^в см ф ф’ рТвп = см -рТп-чв„ = к -д -к -р Тп -чв^,

П в ф в 1 'в смв ф'

рТвп = т -р Тчв. -чв^ = к -д -к -п -рТчв , чв в 1 ф в 1 *в смв в 1’

РТ ФО=ФО -ФО± =____Вй±РДП|-ВПф., в ф ОПФф +ОПФД -рФопф ОПФф где РТФО — резерв роста фондоотдачи; ФОв, ФОф — соответственно возможный и фактический уровень фондоотдачи; РТВП — резерв увеличения производства продукции; ОПФд — дополнительная сумма основных производственных фондов, необходимая для освоения резервов увеличения выпуска продукции; РТОПФ — резерв сокращения средних остатков основных производственных фондов за счет реализации и сдачи в аренду ненужных и списания непригодных.

кими возможностями по привлечению заемных средств, высоким уровнем менеджмента.

Регулирование процессов концентрации в промышленности на уровне региона должно быть направлено на предупреждение возможных негативных последствий слияний и поглощений, согласование интересов развития региональной экономической системы с намерениями и планами представителей крупного бизнеса. Механизмом указанного взаимодействия могут выступать совместные программы развития производства, инвестирования и т. п.

В состав еще одного направления, связанного с управлением эффективностью основного капитала, входят предложения по рациональному использованию основного капитала, что потребует пересмотра традиционных основ проведения анализа и построения работ, при реализации которых возникнет необходимость в принятии оперативных управленческих решений. Такие существенные изменения нуждаются в использовании как специальных принципов, так и определенных организационных и экономических условий. Особую актуальность в рамках разрабатываемой методики рационального использования основного капитала представляет перепроектирование внутренней структуры управления инвестиционным процессом, так как в большинстве случаев он на ходится в кризисном или предкризисном положении и нуждается в кардинальном перепроектировании.

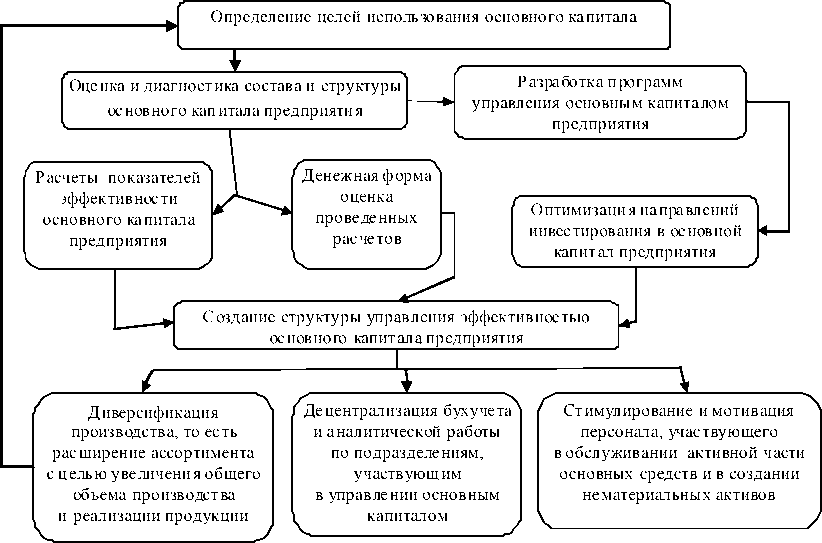

Предложенная методика рационального использования инвестиционных ресурсов предприятий пищевой отрасли с учетом специфики нынешнего этапа развития пищевой промышленности и требований локализации рисков реализации инвестиционных процессов и мероприятий в промышленности представлена на рисунке. Как следует из рисунка, основу модели рационального использования основного капитала предприятий пищевой промышленности составляет определение целей его использования. К данным целям можно отнести следующие: пополнение активной части производственных фондов; новое строительство; обновление основных фондов; выбытие основных фондов. Далее проводится оценка и диагностика состава и структуры основного капитала предприятия известными методами и методиками, по данным бухгалтерской отчетности, производственного отдела, отдела маркетинга и т. д. [5].

Результатами такого анализа и диагностики должны стать программы и программные мероприятия по приоритетам направлений управления основным капиталом предприятия.

Диверсификация деятельности повышает устойчивость функционирования предприятий

Рисунок. Модель рационального использования основного капитала предприятий пищевой промышленности

Примечание. Составлено авторами.

во внешней среде, хотя и не всегда приносит доход. Потенциальный доход от нового продукта может быть слишком мал по сравнению с доходом от основного вида деятельности, а затраты могут потребовать большого отвлечения оборотных средств и длительного времени окупаемости, поэтому риск совершенствования инвестиционного процесса может быть высоким.

Тем не менее подобные отвлечения средств могут быть рассмотрены с позиции локализации рисков практической реализации инвестиционных процессов и мероприятий предприятий в целом.

Таким образом, для эффективного управления основным капиталом, предприятию необходимо развивать свою деятельность в сфере инноваций.

Формирование и использование различных денежных фондов для возмещения затрат капитала, его накопления и потребления составляет суть механизма управления основным капиталом на предприятии.

Стоимость основных средств постепенно погашается в течение срока их полезной эксплуатации, что осуществляется путем ежемесячных амортизационных отчислений, которые включаются в издержки производства или обращения за соответствующий отчетный период [1].

В состав основного капитала также включаются затраты на незавершенные капиталовложения в основные средства и на приобретение оборудования. Это та часть затрат на приобретение и строительство основных средств, которая еще не превратилась в основные средства, не может участвовать в процессе хозяйственной деятельности, а поэтому не должна подвергаться амортизации.

Долгосрочные финансовые инвестиции представляют собой затраты на долевое участие в уставном капитале в других предприятиях, на приобретение акций и облигаций на долговременной основе [2]. Затраты на долгосрочные финансовые вложения погашаются в зависимости от характера и вида.

К финансовым инвестициям относятся также:

-

— долгосрочные займы, выданные другим предприятиям под долговые обязательства;

-

— стоимость имущества, переданного в долгосрочную аренду на праве финансового лизинга. Лизинг представляет собой долгосрочную аренду машин и оборудования, при которой лизингодатель приобретает в собственность за собственные или заемные средства объект лизинга и передает его лизингополучателю на срок и за плату во временное владе

ние и пользование с правом или же без права выкупа [2].

Получение прибыли сегодня — это результат правильных решений о пропорциях вложения капитала в основные и текущие (оборотные) средства, принятых еще до начала операционной деятельности предприятия. Поэтому эффективное управление основным капиталом предполагает ясное представление о специфике функционирования и воспроизводства данных капиталовложений [8].

Основные средства и долгосрочные инвестиции в основные средства оказывают многоплановое и разностороннее влияние на финансовое состояние и результаты деятельности предприятия.

Инвестиции в основной капитал (основные средства) осуществляются в форме капиталовложений и включают в себя затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение оборудования, инструмента и инвентаря, проектной продукции и иные расходы капитального характера [4]. Капиталовложения неразрывно связаны с реализацией инвестиционных проектов. Инвестиционный проект — обоснование экономической целесообразности, объема и сроков проведения капитальных вложений, включая необходимую документацию, а также описание практических действий по осуществлению инвестиций (бизнес-план) [4].

Инвестиционная политика — составная часть общей финансовой стратегии предприятия, которая заключается в выборе и реализации наиболее рациональных путей расширения и обновления производственного потенциала.

При выработке инвестиционной политики предприятию необходимо руководствоваться следующими принципами [4]:

-

1. Достижение экономического, научно-технического и социального эффекта от рассматриваемых мероприятий. При этом для каждого объекта инвестирования используются конкретные методы оценки эффективности. По итогам такой оценки осуществляется отбор отдельных инвестиционных проектов по критерию эффективности. При прочих равных условиях принимаются к реализации те проекты, которые обеспечивают предприятию максимальную рентабельность.

-

2. Максимизация прибыли на вложенный капитал при минимизации инвестиционных затрат. Источником прироста капитала и целью инвестиций является получаемая от них прибыль (доход). На практике масса прибыли (П) сопоставляется с инвестиционными затратами (ИЗ) и определяется их эффективность.

Инновационное управление предприятием по своему содержанию представляет уникальную сферу деятельности: здесь используются и взаимодействуют знания из областей техники, экономики и экологии, социальной психологии и социологии, фундаментальных и прикладных наук, теория и практика, производство и управление, стратегия и тактика [7]. Саморазвитие становится возможным благодаря гению человеческой мысли, накоплению капитала и высококачественному производительному труду. Но оно же, это развитие, будучи нацелено на благо человека, обогащает труд и человеческую мысль, расширяет возможности накопления капитала благодаря повышению производительности и качества труда и создает, тем самым, условия для нового этапа развития, обеспечивая его непрерывность.

Таким образом, предприятию в соответствии со своей миссией и динамично изменяющейся внешней средой необходимо выстраивать цели получения устойчивых прибылей, конкурентных преимуществ и выживания в долгосрочной перспективе. Средствами достижения целей, то есть стратегиями, в этом случае служат как интенсивное развитие всех элементов производственно-хозяйственной системы организации, так и их инновационное развитие. Первое обеспечит сохранение потенциала предприятия в случае, если во внешней среде не происходит значительных изменений, что сегодня встречается очень редко. Второе обеспечит повышение уровня организационного потенциала при наличии устойчивой / высокодинамичной внешней среды.

Необходимо также учитывать, что предприятие может считаться успешным лишь тогда, когда оно достигает своих целей. Очевидно, что для предприятия одной из основных целей является получение прибыли. В таком случае текущая эффективность предприятия определяется тем, что создаваемая им стоимость превращается непосредственно в прибыль. Каждому предприятию необходимы ресурсы, что бы финансировать свою производственно-торговую деятельность.

Из проведенного исследования следует, что инвестиции и инновации представляют собой важнейшие экономические категории расширенного воспроизводства, которые играют ключевую роль в структурных сдвигах экономики, в формировании народнохозяйственных пропорций на макроуровне, адекватных рыночным формам хозяйствования.

Список литературы Совершенствование процесса управления основным капиталом предприятий пищевой промышленности

- Абакумов, Р. Г. Основной капитал: сущность и определение в современных условиях/Р. Г. Абакумов//Белгородский экономический вестник. -2004. -№ 3-4. -С. 98-103.

- Абрамов, С. И. Управление инвестициями в основной капитал/С. И.Абрамов. -М.: Экзамен, 2002. -544 с.

- Варанкова, М. В. Современные подходы к проблеме обновления основных фондов в России/М. В. Варанкова//Экономика России в XXI веке: сб. науч. тр., посвящ. 100-летию со дня рождения П. З. Захарова. -Томск: Изд-во ТПУ, 2002. -С. 52-54.

- Дулич, В. А. Инвестиции как средство модернизации основного капитала/В. А Дулич//Промышленное и гражданское строительство. -2003. -№ 9. -С. 16-18.

- Захарьин, B. JI. Учет основных средств: оценка, амортизация, выбытие./В. Л. Захарьин. -М.: Налоговый вестник, 2004. -Вып. 3. -255 с.

- Ильин, С. Ю. К вопросу воспроизводства основных фондов/С. Ю. Ильин//Проблемы региональной экономики. -2002. -№ 4-6. -С. 427-431.

- Индикаторы инновационной деятельности: 2011: стат. сб./Н. В. Городникова, [и др.]. -М.: Национальный исследовательский университет «Высшая школа экономики», 2011. -456 с.

- Климов, Д. Ю. Влияние основных производственных фондов на эффективность производственно-хозяйственной деятельности/Д. Ю. Климов//Современные аспекты экономики. -2007. -№ 12. -СПб.: Инфо-да, 2007. -С. 36-42.

- Ковалев, А. П. Управление имуществом на предприятии: учебник/А. П. Ковалев. -М.: Финансы и статистика; ИНФРА-М, 2009. -272 с.