Совершенствование программы оценки кредитоспособности заемщиков - физических лиц

Автор: Яковлева А.Ю.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 12 (42), 2018 года.

Бесплатный доступ

Целью данной научной статьи является совершенствование программы оценки кредитоспособности физических лиц.

Кредитоспособность, оценка кредитоспособности заемщиков, физические лица, кредит

Короткий адрес: https://sciup.org/140272756

IDR: 140272756

Improvement of the program of evaluation of the credit capacity of borrowers - physical persons

The purpose of this scientific article is to improve the program for assessing the creditworthiness of individuals.

Текст научной статьи Совершенствование программы оценки кредитоспособности заемщиков - физических лиц

Большинство российских коммерческих банков либо не учитывают причину возникновения плохой кредитной истории у заемщика (возможно, случившейся по не зависящим от него причинам), либо, опираясь на плохую кредитную историю клиента, принимают решение не в пользу потенциального заемщика. Указанная проблема часто незаметна для банковских работников, но ощутимо отражается на клиентах[2].

В процессе сравнения российского и зарубежного опыта кредитоспособности заемщиков было выявлено то, что зарубежные банки больше опираются на качественные показатели, а в российских банках при анализе кредитоспособности заёмщика принимается во внимание, как правило, его финансовое состояние и некоторые показатели деловой активности. В расчётах используются в основном количественные показатели. А также, в нашей стране идет акцент на оценку кредитоспособности отдельного заемщика, а за рубежом проводится анализ кредитного риска для всего банка в целом.

Так как методы анализа количественных параметров в российской практике изучены, а качественные параметры практически отсутствуют, необходимо развитие формализованной модели оценки кредитоспособности заёмщика, которая будет учитывать все параметры деятельности.

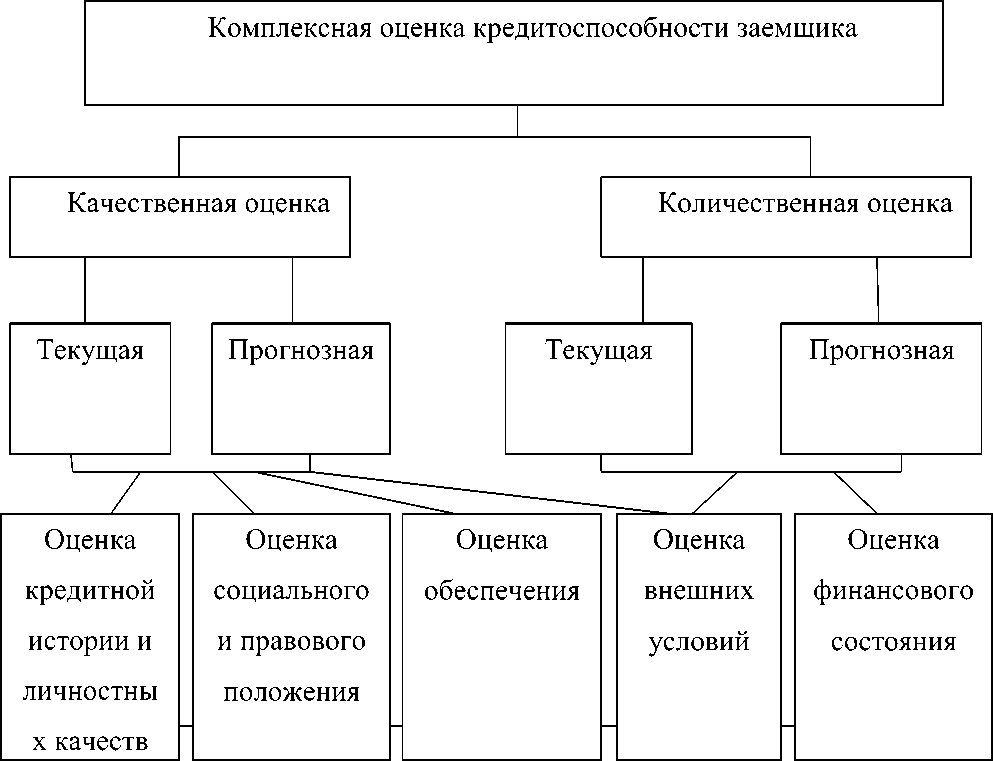

Рис.7. Комплексная оценка кредитоспособности физического лица [1]

Комплексная оценка кредитоспособности включает в себя анализ текущей и прогнозной кредитоспособности. Текущая кредитоспособность определяет текущую возможность и способность заемщика к погашению кредита в текущих условиях. Прогнозная кредитоспособность определяет будущую возможную перспективную кредитоспособность.

Комплексная оценка кредитоспособности заемщика подразумевает использование объективных и субъективных данных клиента. Объективные данные находят документальное подтверждение состоятельности заемщика. Источником субъективных данных является кредитный сотрудник, осуществляющий анализ на предварительном квалификационном этапе оценки кредитоспособности физического лица или сам потенциальный заемщик, предоставляющий информацию, подтверждающую его кредитоспособность, которую банку не представляется возможным проверить.

Количественную и качественную оценку осуществляют на основе анализа влияния внешних и внутренних факторов, когда определяется удельный вес каждого фактора в их совокупности и степень их влияния на показатель кредитного риска.

В ПАО «АК БАРС» Банк для оценки кредитоспособности заемщика берутся в основу следующие показатели:

-

1. Совокупный годовой доход (тыс. руб.), в том числе годовой доход на одного члена семьи;

-

2. Ежемесячный платеж в погашение ссуды (в %);

-

3. Долги заемщика:

-

- прочим кредитным институтам

-

- налоговым органам;

-

4. Период обслуживания в данном банке;

-

5. История кредитных отношений;

-

6. Наличие банковских счетов;

-

7. Владение пластиковыми картами (кредитными, дебетовыми);

-

8. Возраст заемщика;

-

9. Статус резидента;

-

10. Срок проживания по последнему адресу;

-

11. Срок работы на одном предприятии (одном месте работы).

Следовательно, видим, что в банке проводится анализ, как по качественным, так и по количественным показателям оценки кредитоспособности заемщиков. Однако, на практике наблюдается больший акцент все же на финансовые показатели.

Для более полной и обширной оценки кредитоспособности заемщиков, по нашему мнению, должна использоваться комплексная система оценок количественных и качественных показателей в целях снижения кредитного риска для коммерческого банка.

Рассмотрев и изучив различные методы оценки кредитоспособности заемщиков в России и за рубежом, приходим к тому, что следует рассматривать в анализе кредитоспособности более полную информацию о качественных показателях заемщика.

Отметим те моменты, которые не учитываются, либо учитываются не полностью в российском опыте кредитования физических лиц.

В России в случае, если кредитная история клиента «серая», возраст соответствует пенсионному, есть практика повышать процентную ставку по кредиту. Однако не учитываются такие факторы как наличие накопительных счетов, инвестиционных счетов, страхование собственности заемщика и наличие смягчающих обстоятельств в случае, если бальная оценка заемщика не достигает критического уровня.

Важным фактором, на наш взгляд, является целевое назначение кредита. Данный фактор в практике банка носит довольно поверхностный характер, т.к. кредитные менеджеры в банках не всегда указывают реальную цель для получения клиентом кредита. Отсюда следует еще одна проблема – установление больших планов для специалиста по выдаче кредитов и приему заявок на кредиты клиентам банка.

Таким образом, целесообразно сделать вывод о том, что российская система оценки кредитоспособности заемщиков далека от идеала и требует от банков комплексной программы оценки.

Список литературы Совершенствование программы оценки кредитоспособности заемщиков - физических лиц

- Основные направления и рекомендации по совершенствованию методики оценки кредитоспособности физического лица в банке ООО КБ «Национальный банк развития бизнеса» URL: http://bukvi.ru/finance-2/finansy-i-kredit/osnovnye-napravleniya-i-rekomendacii-po-sovershenstvovaniyu-metodiki-ocenki-kreditosposobnosti-fizicheskogo-lica-v-banke-ooo-kb-nacionalnyj-bank-razvitiya-biznes.html;

- Методы оценки кредитоспособности физических лиц URL: http://afdanalyse.ru/publ/finansovyj_analiz/ocenka_kreditosposobnosti/metodiki_ocenki_kreditosposobnosti_fizicheskikh_lic/29-1-0-232.