Совершенствование синтетического учета косвенных затрат как направление повышения достоверности оценки незавершенного производства швейных предприятий

Автор: Линник Маргарита Владимировна

Журнал: Вестник Витебского государственного технологического университета @vestnik-vstu

Рубрика: Экономика

Статья в выпуске: 2 (17), 2009 года.

Бесплатный доступ

В статье описана разработанная автором методика синтетического учета косвенных затрат, новизна которой состоит в модификации балансовых счетов с использованием дополнительных субсчетов. Предлагаемая методика позволит упростить порядок получения учетных данных с требуемой степенью детализации (по виду и местам возникновения косвенных производственных затрат) и рекомендуется для внедрения в учетный процесс организаций швейной промышленности для повышения точности оценки незавершенного производства. Разработанная методика соответствует рекомендациям международных стандартов бухгалтерского учета.

Учет косвенных затрат, совершенствование синтетического учета, незавершенное производство, швейные предприятия, учет затрат, оценка производства, бухгалтерский учет, бухучет, синтетический учет, косвенные затраты, балансовые счета, субсчета, корреспонденция счетов, методики учета, стандарты бухучета

Короткий адрес: https://sciup.org/142184589

IDR: 142184589

Текст научной статьи Совершенствование синтетического учета косвенных затрат как направление повышения достоверности оценки незавершенного производства швейных предприятий

Трансформация экономики Республики Беларусь требует адекватных корректировок, а в некоторых случаях - пересмотра применяемых в учетной практике организаций методик бухгалтерского учета. Необходимым условием реформирования отечественной учетной системы является переосмысление ее концепции, а именно четкое определение видов учета, их функций и места в общей системе, а также пересмотр значения отдельных объектов учета и методологических подходов к их оценке. Все это относится и к такому объекту бухгалтерского учета, как незавершенное производство (НЗП).

В настоящее время многие швейные предприятия Республики Беларусь работают не на полную мощность, что обусловлено различными факторами, в частности: снижением спроса на отдельные виды продукции в условиях мирового экономического кризиса, нехваткой материальных и финансовых ресурсов, невыгодными условиями привлечения заемного капитала. Однако, несмотря на изменившиеся условия хозяйствования, а также вопреки требованиям современных экономических отношений организации продолжают использовать в своей учетной практике такие методы и способы оценки незавершенного производства, которые не учитывают особенности их хозяйственной деятельности и не соответствуют рекомендациям международных стандартов бухгалтерского учета. Данное обстоятельство обусловлено не только стремлением руководства организации предельно снизить трудоемкость учетного процесса, но и недостаточной разработкой методик учета и оценки незавершенного производства. Необходимо отметить, что регламентирование правил оценки незавершенного производства необходимо для внедрения в практику научно обоснованных методов, а также для предотвращения произвольных оценок с целью регулирования показателей работы организации.

НАПРАВЛЕНИЯ РАЗВИТИЯ СИНТЕТИЧЕСКОГО УЧЕТА КОСВЕННЫХ ЗАТРАТ ОРГАНИЗАЦИЙ ШВЕЙНОЙ ПОДОТРАСЛИ ЛЕГКОЙ ПРОМЫШЛЕННОСТИ

В результате неэффективности используемых методик учета затрат в незавершенном производстве и формализации подходов к оценке его стоимости можно говорить об отсутствии на большинстве предприятий швейной промышленности условий для достоверного определения величины незавершенного производства. В то же время, необходимо отметить, что ориентация бухгалтерского учета на получение информации о незавершенном производстве в стоимостном выражении привела к значительному повышению роли оценочных процессов в учетных системах, обеспечивающих экономически обоснованное формирование величин отдельных объектов учета, а также отчетных показателей. Задача создания информации об исследуемых объектах с повышенной качественной характеристикой определяет необходимость разработки такой методики определения стоимости незавершенного производства, которая позволит получать достоверные, полезные и соответствующие международным стандартам бухгалтерского учета (МСБУ) показатели.

Согласно последней редакции МСБУ 2 «Запасы» (по состоянию на 31 января 2008 г.) к запасам относятся активы, предназначенные для продажи в ходе нормальной деятельности; в процессе производства для такой продажи или в форме сырья и материалов, предназначенных для использования в производственном процессе или при оказании услуг [53, с.36]. Таким образом, кроме сырья и материалов запасы включают в себя готовую продукцию и незавершенное производство.

Международным стандартом бухгалтерского учета 2 «Запасы» при оценке стоимости запасов рекомендовано использование метода «полного поглощения затрат». Метод «полного поглощения затрат», в отличие от альтернативного ему метода «директ-костинг», предполагает, что в стоимость указанных статей актива баланса (незавершенное производство и готовая продукция) должны включаться как переменные, так и постоянные производственные затраты (общепроизводственные расходы в части постоянных затрат). В МСБУ 2 «Запасы» не предусмотрено использование метода «директ-костинг» при составлении финансовой отчетности. На западных предприятиях директ-костинг применяется только для составления управленческой отчетности. Согласно МСБУ 2, независимо от применяемого метода оценки запасов (метод «полного поглощения затрат» или директ-костинг), «из себестоимости запасов исключаются и признаются в качестве расходов в период их возникновения следующие затраты:

-

- сверхнормативные потери сырья или прочих производственных затрат;

-

- затраты на хранение, если только они не необходимы в производственном процессе для перехода к следующему этапу;

-

- административные накладные расходы, которые не связаны с доведением запасов до их настоящего местоположения и состояния;

-

- расходы на реализацию» [1].

С целью разработки соответствующей рекомендациям МСБУ методики учета косвенных производственных затрат, подлежащих включению в стоимость НЗП, приведем терминологию, применяемую в МСБУ 2 «Запасы». Для обозначения прогнозного объема производства продукции при работе в нормальных условиях в МСБУ 2 «Запасы» применяется термин «нормальная мощность».

В МСБУ 2 «Запасы» приводится следующее определение данного термина: «нормальная производственная мощность – ожидаемый объем производства, рассчитываемый на основе средних показателей за несколько периодов или сезонов работы при нормальном ходе дел, с учетом потери мощности в результате планового технического обслуживания» [1]. Выбор показателя нормальной мощности в качестве основы для распределения постоянных косвенных затрат между стоимостью НЗП и себестоимостью готовой продукции оказывает влияние на финансовый результат деятельности организации через отклонение величины данных затрат, которая будет включена в стоимость запасов, от их фактической величины. Если объем производства снижен по сравнению с прогнозируемым на основе нормальной мощности, то вызванные этим обстоятельством отклонения (нераспределяемые постоянные производственные косвенные затраты) согласно п.13 МСБУ 2 «Запасы» списываются на расходы периода в периоде их возникновения без распределения между стоимостью запасов [1].

Для успешного применения описанной в МСБУ методики оценки незавершенного производства считаем необходимым рекомендовать организациям швейной промышленности произвести классификацию косвенных производственных затрат на постоянные и переменные. С целью дифференциации затрат по критерию их зависимости от объемов производства целесообразно использовать один из альтернативных методов, описанных в экономической литературе по управленческому учету и анализу (алгебраический, селективный, графический, статистический либо смешанный).

Для организации раздельного учета постоянных и переменных косвенных затрат целесообразно осуществить следующую модификацию отдельных балансовых счетов и субсчетов. Счет 25 «Общепроизводственные расходы» предлагаем переименовать в «Косвенные затраты на производство» и использовать для учета косвенных затрат, которые должны распределятся между отдельными видами продукции а также между себестоимостью готовой продукции и стоимостью незавершенного производства на основе показателей «фактический объем производства» и «нормальная производственная мощность». К счету 25 «Косвенные затраты на производство» рекомендуем открыть два субсчета первого порядка: 25-1 «Переменные косвенные затраты на производство» и 25-2 «Постоянные косвенные затраты на производство» и два субсчета второго порядка: 25-21 «Фактические постоянные косвенные затраты на производство» и 25-22 «Распределяемые постоянные косвенные затраты на производство». В течение отчетного периода переменные косвенные затраты на производство будут собираться по дебету счета 25-1 «Переменные косвенные затраты на производство», а постоянные косвенные затраты – по дебету счета 25-21 «Фактические постоянные косвенные затраты на производство». По окончании отчетного периода переменные и постоянные производственные косвенные затраты будут распределяться между стоимостью НЗП и себестоимостью готовых изделий и списываться бухгалтерскими записями, приведенными в таблице 1. Необходимо отметить, что согласно МСБУ 2 административные накладные затраты не включаются в стоимость запасов, а признаются расходами периода. Для учета таких затрат в отечественной учетной практике применяется счет 26 «Общехозяйственные расходы», который, на наш взгляд, целесообразно переименовать в счет 26 «Административные накладные затраты». Термин «затраты» рекомендуется потому, что несмотря на то, что издержки административного характера предлагается признавать расходами в период их возникновения, пока они числятся по дебету счета 26, включенного в раздел III «Затраты на производство» Типового плана счетов, они являются именно затратами, расходами же такие издержки становятся в момент их списания в дебет счета 90-2 «Себестоимость реализации».

Таблица 1 – Корреспонденция счетов при использовании предлагаемой методики учета и оценки незавершенного производства

|

Содержание хозяйственной операции |

Корреспонденция счетов |

|

|

дебет |

кредит |

|

|

В ТЕЧЕНИЕ МЕСЯЦА |

||

|

Отражены фактические переменные косвенные затраты на производство |

25-1 «Переменные косвенные затраты на производство» |

10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и др. |

|

Отражены фактические постоянные косвенные затраты на производство |

25-21 «Фактические постоянные косвенные затраты на производство» |

02 «Амортизация основных средств», 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и др. |

|

Отражены административные накладные затраты |

26 «Административные накладные затраты» |

02 «Амортизация основных средств», 05 «Амортизация нематериальных активов», 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда» и др. |

|

ПО ОКОНЧАНИИ МЕСЯЦА |

||

|

Суммарная величина распределенных между стоимостью НЗП и себестоимостью готовой продукции переменных производственных косвенных затрат отнесены на затраты основного производства |

20 «Основное производство» |

25-1 «Переменные косвенные затраты на производство» |

|

Одновременно: Суммарная величина распределяемых постоянных производственных косвенных затрат отнесена на затраты производства Списана величина распределяемых постоянных косвенных затрат (внутренняя бухгалтерская запись по закрытию субсчета 25-22 «Распределяемые постоянные косвенные затраты на производство») |

20 «Основное производство» |

25-22 «Распределяемые постоянные косвенные затраты на производство» |

|

25-22 «Распределяемые постоянные косвенные затраты на производство» |

25-21 «Фактические постоянные косвенные затраты на производство» |

|

|

Отнесены на расходы периода административные накладные затраты |

90-2 «Себестоимость реализации» |

26 «Административные накладные затраты» |

Примечание – Составлено автором

Для учета затрат, которые не подлежат включению в стоимость НЗП, целесообразно открыть отдельный счет, например счет 24 «Сверхнормативные и непроизводительные затраты, не включаемые в себестоимость запасов». К данному счету рекомендуется открыть три субсчета первого порядка: 24-1 «Сверхнормативные затраты материальных ресурсов», 24-2 «Сверхнормативные затраты трудовых ресурсов» и 24-3 «Непроизводительные затраты». На швейных предприятиях учет фактического расхода основных материалов (материалы верха, ткань подкладки, прокладочные материалы, материалы утеплителя и отделки, фурнитура и нитки) и расход вспомогательных материалов (сантиметровые ленты, отпарки, мелки, упаковочные материалы) осуществляется по нормам и отклонениям от норм [2]. Порядок разработки и состава норм расхода материалов на производство единицы продукции установлен «Инструкцией по нормированию расхода материалов в массовом производстве швейных изделий», утвержденной концерном «Беллегпром» [3].

В картах кроя указывается количество поданного к рабочему месту материала, количество деталей, изготовленных из него, а также количество полученных отходов и неиспользованного материала, возвращенного обратно. Экономию или перерасход отражают непосредственно в картах кроя сопоставлением фактически израсходованного материала с расходом по нормам. Затраты на основные материалы по нормам их расхода списываются в дебет счета 20 «Основное производство». Затраты на вспомогательные материалы относятся в дебет счета 20 «Основное производство» в соответствии с нормами расхода вспомогательных материалов и ценами на материалы. Затраты на топливо и электроэнергию для технологических целей учитываются по дебету счета 20 «Основное производство» исходя из норм их расхода и тарифов, утвержденных в установленном порядке. Сверхнормативные затраты основных и вспомогательных материалов согласно предложенной автором методике должны учитываться по дебету счета 24-1 «Сверхнормативные затраты материальных ресурсов». Затраты, собранные по дебету данного субсчета, в конце отчетного периода списываются бухгалтерской записью Д-т сч. 90-2 «Себестоимость реализации» К-т сч. 24-1 «Сверхнормативные затраты материальных ресурсов».

В соответствии с Методическими рекомендациями по планированию, учету и калькулированию себестоимости продукции (работ, услуг) на предприятиях легкой промышленности, утвержденными концерном «Беллегпром», производственные затраты на оплату труда также должны учитываться по нормам и отклонениям от норм [2]. Под затратами в пределах норм понимается оплата работ, предусмотренных установленной технологией и действующими расценками. К отклонениям от норм (сверхнормативным затратам трудовых ресурсов) относятся выплаты за работы, не предусмотренные технологическим процессом (обусловленные несоответствием качества материалов техническим условиям, недостатками в подготовке производства, доплаты за сверхурочные работы, доплаты за работы, выполненные в ночное время и др.). Затраты на оплату труда сверх норм согласно предложенной автором методике должны учитываться по дебету счета 24-2 «Сверхнормативные затраты трудовых ресурсов». Затраты, собранные по дебету данного субсчета, в конце отчетного периода списываются бухгалтерской записью Д-т сч. 90-2 «Себестоимость реализации» К-т сч. 24-2 «Сверхнормативные затраты трудовых ресурсов». Такой порядок учета сверхнормативных затрат обеспечит соответствие разработанной методики оценки НЗП рекомендациям МСБУ 2 «Запасы». П. 16 данного стандарта содержит положение о том, что сверхнормативные потери производственных ресурсов должны исключаться из себестоимости запасов и признаваться расходами в периоде их возникновения [1].

К непроизводительным затратам в соответствии с Методическими рекомендациями концерна «Беллегпром» относятся потери от простоев (затраты на оплату труда рабочих за время простоя; доплата рабочим, которые за время простоя были использованы на работах, требующих применения менее квалифицированного труда; отчисления на социальные нужды от вышеперечисленных сумм; стоимость топлива и энергии, непроизводительно затраченных в период простоя), а также суммы недостач и потери материальных ценностей (стоимость испорченных материалов, полуфабрикатов и изделий при хранении в цеховых кладовых в пределах норм естественной убыли, списываемых в установленном порядке; убыль ценностей в пределах установленных норм, выявленных при инвентаризации в цеховых кладовых и подлежащих списанию в установленном порядке) [2]. Согласно разработанной автором методике такие затраты в течение месяца собираются по дебету счета 24-3 «Непроизводительные затраты», а по окончании месяца списываются бухгалтерской записью Д-т сч. 90-2 «Себестоимость реализации» К-т сч. 24-3 «Непроизводительные затраты».

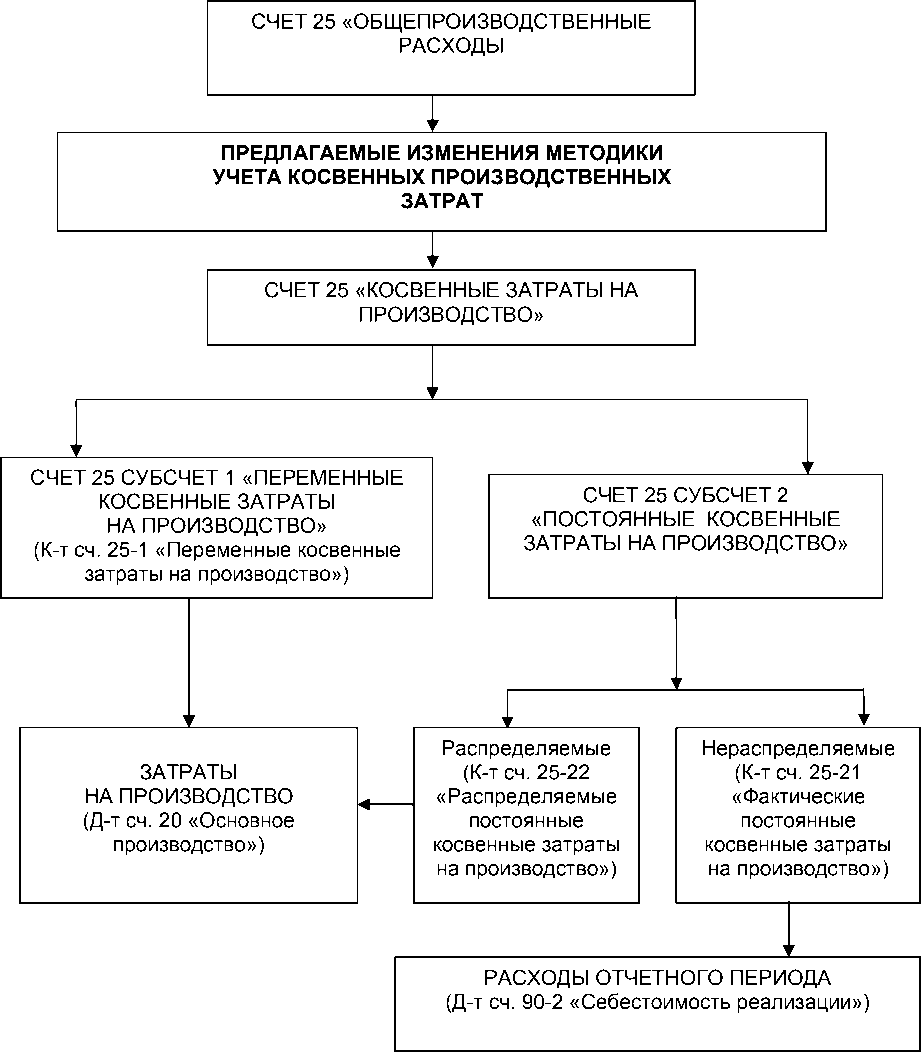

Схема предлагаемой для использования в организациях швейной промышленности методики распределения производственных косвенных затрат представлена на рисунке 1.

Рисунок 1 – Предлагаемая методика учета косвенных затрат на производство

Примечание – Составлено автором

ЗАКЛЮЧЕНИЕ

Применение разработанной автором методики синтетического учета косвенных затрат на производство, новизна которой состоит в модификации балансовых счетов с использованием дополнительных субсчетов, обеспечит возможность внедрения в учетную практику организаций швейной промышленности методики оценки незавершенного производства, соответствующей рекомендациям международных стандартов бухгалтерского учета и учитывающей специфику деятельности предприятий исследуемой подотрасли. Предлагаемая методика, в отличие от существующей методики синтетического учета косвенных затрат на производство, позволит упростить порядок получения учетных данных с требуемой степенью детализации (по виду и местам возникновения косвенных затрат) с целью повышения эффективности управления производственным процессом.

Список литературы Совершенствование синтетического учета косвенных затрат как направление повышения достоверности оценки незавершенного производства швейных предприятий

- Международные стандарты финансовой отчетности 2007: издание на русском языке. Москва: Аскери-Асса, 2007. -1060 с.

- Методические рекомендации по планированию, учету и калькулированию себестоимости продукции (работ, услуг) на предприятиях легкой промышленности, утв. концерном «Беллегпром» 28.10.05.

- Инструкция по нормированию расхода материалов в массовом производстве швейных изделий, утв. концерном «Беллегпром» 12.01.04.