Совершенствование системы инвестирования субъектов предпринимательства

Автор: Зинатуллин Е.М., Меркурьев Е.О., Молоканов С.Д., Павлов Н.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-1 (45), 2018 года.

Бесплатный доступ

В работе представлены результаты исследования теоретических основ инвестиционного проектирования в экономической системе, раскрыта сущность инвестиционного проектирования в системе менеджмента, обозначена необходимость государственного регулирования данной сферы со стороны Правительства Российской Федерации, намечены основные направления государственного регулирования и поддержки инвестирования субъектов предпринимательства в условиях современной экономики.

Субъекты предпринимательства, инвестирование, менеджмент

Короткий адрес: https://sciup.org/170189756

IDR: 170189756 | DOI: 10.24411/2411-0450-2018-10124

Improvement of the investment system of business entities

The paper presents the results of a study of the theoretical foundations of investment design in the economic system, reveals the essence of investment design in the management system, identifies the need for state regulation of this area by the Government of the Russian Federation, outlines the main directions of state regulation and investment support for business entities in a modern economy.

Текст научной статьи Совершенствование системы инвестирования субъектов предпринимательства

Ежедневная деятельность субъекта предпринимательства - это, с одной стороны, богатое поле возможностей, а с другой - конкурентная борьба за место на рынке, полная различных трудностей. Эта ситуация характерна для всех стран вне зависимости ее экономики [1, С. 75].

На современном этапе ужесточение борьбы за конкурентные позиции предприятий и динамичное развитие рынка побуждает игроков рынка привлекать дополнительные инвестиции. Также существует потребность вложения финансовых ресурсов в инвестиционные проекты, это даёт возможность предприятию сохранить и существенно преумножить капитал. По этой причине, государство и индивидуальные предприниматели выделяют средства для повышения производительности своей деятельности [2, С. 58].

Развивающаяся система, или любой бизнес нуждается в периодических или регулярных финансовых вливаниях - инвестициях.

Термин «invest» определяется как «вкладывать». В наиболее широком смысле инвестиции определяют как вложение капитала с целью его увеличения и полу- чения прибыли. При этом наращивание капитала должно быть достаточно для компенсации риска, инфляции и доходности от использования в другом виде.

ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» содержит термины, касающиеся инвестиций. Так, согласно данному нормативно-правовому акту «инвестиционная деятельность - это вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта» [3].

Также, в данном Федеральном Законе рассматривается определение инвестиционного проекта - это обоснование экономической целесообразности, сроков и объёма осуществления капитальных вложений, в том числе необходимая проектная документация, разработанная в соответствии с законодательством Российской Федерации, а также описание практических действий по осуществлению инвестиций (бизнес-план) [3].

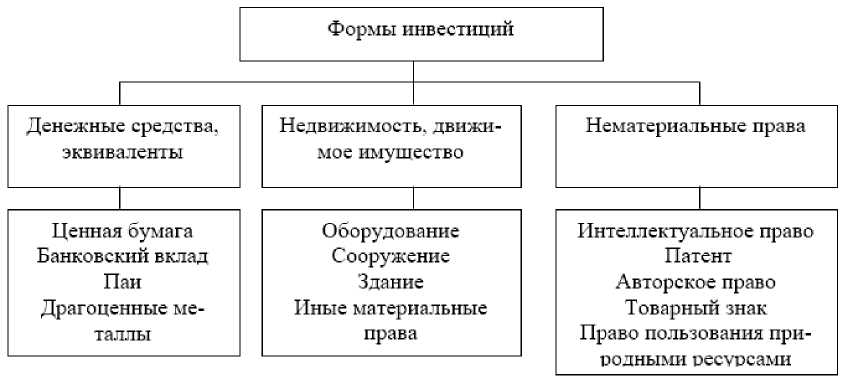

Классифицируют несколько основных форм инвестирования (рисунок 1).

Рис. 1. Основные формы инвестирования [4, с. 89]

В соответствии с бизнес-планом инвестиционной деятельности, как правило, в проекте принимают участие следующие субъекты:

– инвестор;

– заказчик;

– подрядчик;

– пользователи объекта инвестирования.

По различным причинам в проекте могут присутствовать и другие участники, например, частные лица краудфандинговой платформы и другие [5, с. 44].

Известный автор в области управления инвестиционными проектами В.Д. Шапиро отталкиваясь от более общей классификации инвестиций, разработал подробную классификацию инвестиций по различным признакам.

Рассмотрев классификацию инвестиций детально по определённому критерию, можно их выделить в основные группы:

– собственные финансовые ресурсы предприятия, например основные фонды, накопления, амортизация и прибыль;

– заёмные финансовые ресурсы (кредитование, средства инвесторов и инвести- ционных и иных учреждений, облигационный займ, лизинг);

– привлекаемые финансовые ресурсы, например реализация дополнительной эмиссии ценных бумаг, получение средств благотворительного фонда;

– бюджетные финансовые ресурсы (ассигнования из бюджетов различных уровней, государственных предприятий и фондов);

– привлечение иностранного капитала (прямое инвестирование, или совместное предприятие) [6, с. 24].

Представленная классификация позволяет рассмотреть основные виды инвестиций как систему взаимосвязей, благодаря которой можно использовать ее в качестве методической основы при проведении разного рода исследований, составлении бизнес-планов инвестиционных проектов, разработке инвестиционных стратегий и в иных организационно-управленческих и финансово-экономических процессах [7, с. 116.].

Инвестиционный проект можно представить как систему, состоящую из трёх основных элементов или этапов реализации (рисунок 2).

ПРОЕКТ

Рис. 2. Основные этапы инвестиционного проекта (суть) [8, с. 29]

Поиск капиталовложений и соблюдение соответствующей степени сопутствующих рисков, являются одними из главных задач финансового менеджмента и нуждаются в глубоком понимание сущности инвестиций.

Представленные задачи инвестирования широко исследованы как зарубежными, так и отечественными авторами экономической теории.

Существуют разные цели инвестиционной деятельности, одна из основных целей – это получение прибыли от вложенного капитала, при этом имеют место быть и другие цели инвестирования, такие как достижение социального, научного или иного эффекта. Примером может послужить финансирование государством на безвозмездной основе проектов, которые подходят под соответствующие критерии. Реализуемые в данном случае капиталовложения являются по своей сути инвестициями, но результат подобной деятельности редко направлен на получение прибыли.

Привлекательность инвестиционного проекта основана на двух базовых расчётах – это оценка финансового состояния предприятия, реализующего проект, и оценка эффективности самого проекта. Два ключевых метода дополняют друг друга [9, с. 411].

В первом случае рассчитывается финансовая устойчивость и платёжеспособность предприятия. Во втором случае рассчитываются возможности проекта окупить вложенные средства, и за какой период, с какой чистым доходом. Известно, что информационной базой для финансовых расчётов является финансовая и бухгалтерская отчётность предприятий.

В развитых странах публикация финансовой отчётности является нормальной практикой, издаются специальные спра- вочники, предприятия открыто публикуются и не скрывают своё финансовое положение. В Российской Федерации качество финансовой оценки зависит от квалификации эксперта и достоверностью предоставленной информации. Конечно, в настоящий момент есть стремление предприятий к раскрытию финансовой отчётности, с целью увеличения капитализации.

Подтверждением этой информации можно называть постепенный переход российской системы бухгалтерского учёта на международные стандарты финансовой отчётности (МСФО) [9, с. 409].

Весь процесс реализации инвестиционного проекта первоначально основан на планировании, то есть, по-другому говоря бюджетном подходе к оценке. С стороны бюджетного подхода ликвидность проекта подразумевает положительное сальдо баланса между поступлениями и платежами.

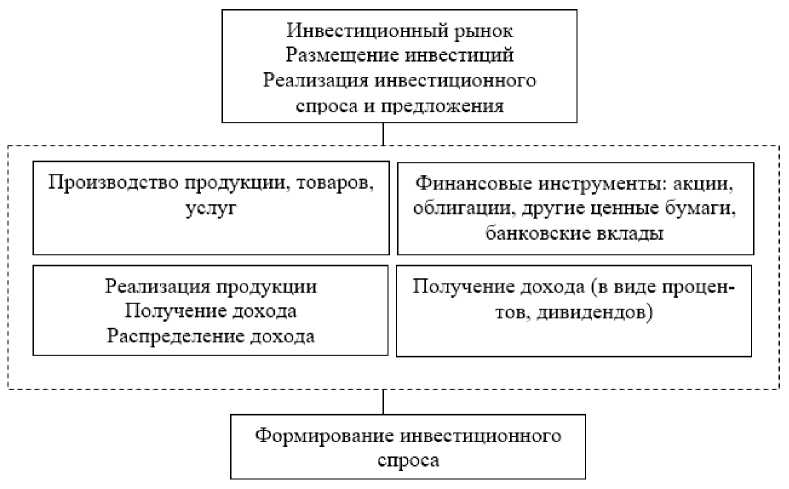

С помощью функционирования инвестиционного рынка осуществляется кругооборот инвестиций, их преобразование, зарождение инвестиционного спроса, определяется прогнозируемый прирост капитальной стоимости. Таким образом, проявляется баланс между спросом и предложением.

Инвестиционный проект по своей сути представляет основной документ, определяющий необходимость в реализации инвестирования, в котором в принятой последовательности разделов описываются главные характеристики проекта и основные показатели, связанные с его реализацией.

Для небольших (средних и крупных) инвестиционных проектов, финансирование осуществляется при помощи внешних источников.

Схему движения инвестиционных ресурсов можно представить следующим образом (рисунок 3) [10, с. 65].

Рис. 3. Движение инвестиций в рыночной экономике [11, с. 96]

Одним из наиболее важных критериев, учитывающийся при оценке инвестиционного проекта, является повышение стоимости фирмы (creаtion of vаlue), показателями могут стать совокупный рост доходов предприятия, снижение финансового или производственного риска, увеличение уровня эффективности работы в процессе принятия рациональных решений.

Общая картина сбалансирования ожидаемых преимуществ и расходов инвестиционного проекта представлена в таблице 1.

Таблица 1. Баланс преимуществ и расходов инвестиционного проекта [12, с. 9]

|

Преимущества |

Расходы |

|

Финансовые ресурсы от продажи устаревших производственных фондов |

Затраты на приобретение фондов, не всегда по покупной цене |

|

Экономия в издержках вследствие замены устаревших производственных фондов |

Текущие эксплуатационные расходы, ежегодные издержки производства |

|

Зачисление новых амортизационных отчислений |

Отсутствие амортизационных отчислений от проданных устаревших фондов |

|

Возможность получения льгот по налогообложению |

Плата налога от продажи производственных фондов, увеличение налогооблагаемой базы в результате повышения доходности предприятия [13, С. 8.] |

|

Дополнительный чистый доход инвестиционного проекта |

Отсутствие прибыли от проданных производственных фондов |

|

Ликвидационная стоимость новых производственных фондов |

Необходимость капитального ремонта фондов |

Оценка эффективности проекта зависит от того является ли проект единичным, или входит в инвестиционный портфель, является ли проект обособленным и независимым, или он смежный или наоборот исключающий.

Таким образом, совершенствование системы инвестирования субъектов предпринимательства является действенным инструментом, позволяющим привлечь денежные средства для эффективного развития предприятия на более выгодных условиях. Однако, важно отметить, что такой инструмент наделен не только достоинствами, но и недостатками. Поэтому руководству субъекта предпринимательства необходимо принимать во внимание мнение инвестиционного общества, что сущест- ленческих решений. С другой стороны, у предпринимательства появляется возможность привлекать больше финансовых ресурсов, чем они могли бы получить при банковском кредитовании или от частных венно затрудняет процесс принятия управ- инвесторов.

Список литературы Совершенствование системы инвестирования субъектов предпринимательства

- Петрова А.Д., Минеева В.М. Роль государства в поддержке развития малого бизнеса в России // Наука XXI века: актуальные направления развития. 2017. № 2-2. С. 75-77.

- Низамутдинова Э.С., Минеева В.М. Инвестиционный климат в АПК Республики Башкортостан. В сборнике: Современная наука- агропромышленному производству. Сборник материалов Международной научно-практической конференции, посвящённой 135-летию первого среднего учебного заведения Зауралья - Александровского реального училища и 55-летию ГАУ Северного Зауралья. 2014. С. 57-59.

- Федеральный закон "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" от 25.02.1999 № 39-ФЗ (в ред. ФЗ от 26.07.2017 N 205-ФЗ)

- Бакуменко М.А., Сигал А.В. Концепция оценки коммерческой эффективности реальных инвестиционных проектов // Труды Института системного анализа Российской академии наук. - 2015. - Т. 64. - № 1. - С. 88-90.

- Беляева Г.Д., Курчев С.Г., Четрилин В.В. Перспективные подходы к управлению инновационной деятельностью предприятий // Управление экономическими системами: электронный научный журнал. - 2015. - №11 (47). - С. 40-50.