Совершенствование системы налогообложения в условиях цифровизации

Автор: Чтчян В.В., Черноусова К.С.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 4-3 (43), 2020 года.

Бесплатный доступ

В данной статье рассматривается проблема соответствия существующей системы налогообложения постоянно развивающимся цифровым технологиям. В связи с применением современных бизнес-моделей в сети, ведением предпринимательской деятельности без регистрации и фактического присутствия в стране возрастают налоговые риски уклонения от налогообложения. Следовательно, требуется новая, усовершенствованная налоговая политика, которая бы могла отвечать вызовам современности.

Цифровая экономика, налогообложение, налоговая политика, цифровизация, резидентство

Короткий адрес: https://sciup.org/170187573

IDR: 170187573 | DOI: 10.24411/2500-1000-2020-10417

Improving the tax system in the context of digitalization

This article deals with the problem of compliance of the existing tax system with constantly developing digital technologies. Due to the use of modern business models in the network, conducting business without registration and actual presence in the country, the tax risks of tax evasion are increasing. Therefore, we need a new and improved tax policy that can meet the challenges of our time.

Текст научной статьи Совершенствование системы налогообложения в условиях цифровизации

В развитых странах, одной из которых является Российская Федерация, стремительными темпами происходит процесс цифровизации экономики, следовательно, изменения требуются и в налоговой системе. Цифровая экономика является важнейшей составляющей для улучшения благосостояния государства. Степень применения цифровых технологий оказывает сегодня значительное влияние на динамику показателей валового внутреннего продукта многих стран мира. Некоторые авторы предполагают, что цифровая экономика способна наиболее полно удовлетворить потребности общества.

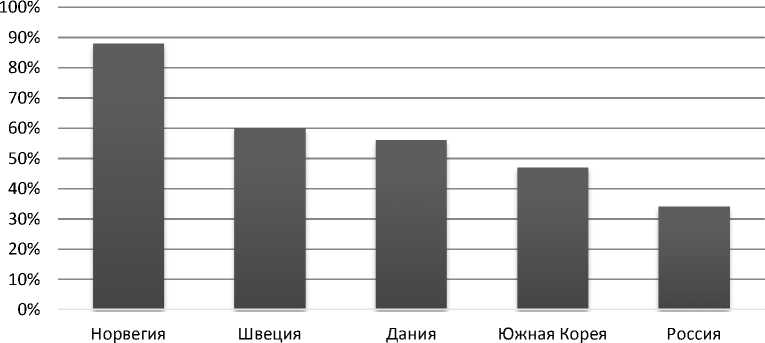

Понятие цифровой экономики также представлено в программе «Цифровая экономика в Российской Федерации», которая утверждена Правительством Российской Федерации. Согласно этой программе, «цифровая экономика представляет собой хозяйственную деятельность, ключевым фактором производства в которой являются данные в цифровой форме, и способствует формированию информационного пространства с учетом потребностей граждан и общества в получении ка- чественных и достоверных сведений, развитию информационной инфраструктуры РФ, созданию и применению российских информационно-телекоммуникационных технологий, а также формированию новой технологической основы для социальной и экономической сферы» [1, с. 27]. На сегодняшний день Россия не является страной с высоким уровнем цифровизации. Однако, в целом, в России отмечается рост цифровой экономики, и РФ входит в топ-5 стран с лучшими темпами роста показателей цифровизации экономики (рис. 1). Роль государства видится в поддержке современных цифровых предприятий, применяющих новые технологии в результате смены бизнес-моделей и получающих новые качества товаров, работ, услуг. Переход к бизнес-моделям в производстве может стать выгодным за счет налоговых и финансовых преференций государства. Уклонение от уплаты налогов является проблемой, следующей из перехода к цифровой экономике. То есть на сегодняшний день возможно ведение бизнеса в сети без регистрации и проживания в стране, в целом, без резидентства.

Топ-5 стран с лучшими темпами роста показателей цифровизации экономики

Рисунок. Страны с высоким темпом цифровизации

Высокий уровень прибыли сегодня характерен для предпринимателей, создающих в интернете бизнес-платформы, такой формат наиболее полно отвечает запросам современности. Такие изменения могут в перспективе трансформировать систему налогообложения в государстве. Подобные преобразования необходимы, прежде всего, в налоговом администрировании, которое требуется адаптировать к условиям цифровой экономики. Тем самым следует создать такую налоговую базу и налоговый контроль, которые бы могли в полной мере искоренить возможность уклонения от налогов при абсолютно любой предпринимательской деятельности. Добиться этого можно путём использования современных технологий цифровизации.

Такой налог как НДС уже предлагает некоторый программный комплекс, который проверяет все операции по товарам, работам и услугам, облагаемым данным налогом, также программа выявляет те юридические и физические лица, которые уклоняются от уплаты налога. Одним словом, можно сказать, что такая программа стимулирует уменьшение налоговых рисков. Подобная система использует для контроля облачные технологии. По данным ФНС РФ, налоговые поступления в бюджет за семь месяцев 2017 г. увеличились по сравнению с аналогичным периодом предыдущего года более чем на 33% и достигли 5,2 трлн руб. Однако добиться такого результата стало возможным, однозначно, не только благодаря программному комплексу. Этому могло способствовать множество факторов, к примеру, примитивное повышение стоимости реализованной продукции. Стоит принимать во внимание, что проблема уклонения от налога осталась нерешённой, всё еще существуют фирмы, которые официально не регистрируют своё резидентство [2].

С 1 января 2019 года уплачивать налог на добавленную стоимость обязаны не только резиденты, но и иностранные граждане и юридические лица. Иностранная организация обязана встать на учет в налоговых органах. Документом для иностранных налогоплательщиков является специальная налоговая декларация, где указываются все ТРУ [3]. Однако так контролировать возможно только крупные компании, а более мелкие, как правило остаются незамеченными, так как это более проблематично. Сложнее также привлечь к ответственности иностранных налогоплательщиков, не имеющих в РФ ни счетов, ни имущества. Здесь сложность заключается в доказательстве существования и деятельности предприятия. Решить проблему можно, к примеру, указывая геолокацию покупателя (потребителя). Однако, здесь возникает еще одна проблема, заключающаяся в том, число официально зарегист- рированных покупателей не соответствует реальному их количеству.

Существенные изменения также произошли и в 2020 году. Расширен состав организаций, которые обязаны сдавать декларацию по НДС, изменили порядок подтверждения нулевой налоговой ставки при пересылке товаров по почте и курьерской доставке, а также обновили электронный формат счета-фактуры и УПД. В этом году действуют три прямые ставки НДС: ноль, десять и двадцать процентов, и три расчетные – 10/110, 20/120 и 16,67 процента.

В век цифровизации и развития сети интернет существуют проблемы налогообложения в интернете [4, с. 18]. Во-первых, это недостаточное развитие контроля в сети, что создает возможность уклонения от своих обязательств со стороны налогоплательщиков. Так как регулировать онлайн-оплаты на сегодняшний день не представляется возможным, за рубежом уже практикуются специальные налоговые декларации, предусмотренные для таких случаев. Развитие и внедрение новейших технологий будет способствовать достоверной идентификации, отслеживанию и ранжированию налоговыми органами сделок в электронном формате.

Во-вторых, проблемой также является недостаточное развитие налогового законодательства в области цифровизации, то есть, нет конкретных законов, регулирующих торговлю или предоставление услуг в сети. В Налоговом Кодексе нет классификации на товары, работы и услуги для электронного формата предприниматель- ства, что играет существенную роль в системе налогообложения. К таким изменениям пришли страны с высоким уровнем цифровизации экономики, то есть можно предположить, что и отечественное законодательство со временем придёт к такому решению. Примером, является налоговое законодательство США в сфере цифровой экономики. Такая система также предусмотрена для известных мировых компаний Apple, Google, которые имеют свою налоговую базу, налогоплательщиков и налоговую ставку. На данном этапе в Российской Федерации в области налогов и налогообложения в сети интернет решением могла бы служить унификация элементов налогового законодательства из-за рубежа.

Борьба с уклонением от налогов – это важнейшая задача бюджетно-налоговой политики России, которая способствует минимизации налоговых рисков и увеличению доходов государства [5, с. 37-44]. На сегодняшний день необходимой представляется трансформация системы налогов с целью развития цифровой экономики без вреда для государства и без налоговых рисков. Следует принять меры в целях выявления уклонения от налогов налогоплательщиков не только в теории, но и применение их на практике в ближайшем будущем или даже уже сегодня. Основным критерием решения проблемы является чёткое обоснование проблемы и выявление конкретных путей ее решения [6].

Процесс цифровизации является обязательным и необратимым, поэтому экономике требуется государственная поддержка, а именно правовое обеспечение [7]. Следовательно, можно сделать вывод о том, что необходима совершенствование существующей налоговой системы, которой бросает вызов современность, то есть цифровизация экономики, предпринимательства в сети. Необходима взвешенная налоговая политика, налоговое регулирование и стимулирование с целью поддержания конкурентоспособности на мировом рынке российской экономики, в том числе цифровой, и российского налогового законодательства.

Список литературы Совершенствование системы налогообложения в условиях цифровизации

- Программа "Цифровая экономика Российской Федерации" (утв. распоряжением Правительства РФ от 28.07.2017 г. № 1632-р. - [Электронный ресурс]. - Режим доступа: Справочная правовая система "КонсультантПлюс" http://www. consultant.ru/cons/ (дата обращения: 20.02.2020).

- Черноусова К.С. Организация и ведение налогового учёта в электронном виде. - Самара, 2019.

- Налоговый кодекс Российской Федерации (2 часть) от 05.08.2000 г. - [Электронный ресурс]. - Режим доступа: Справочная правовая система "КонсультантПлюс" http:// www.consultant.ru/cons/ (дата обращения: 25.02.2020).

- Налоговая политика: учебное пособие / Г.В. Федотова; Министерство науки и высшего образования Российской Федерации, Волгоградский государственный технический университет. - Волгоград: ВолгГТУ, 2019. - 63 с.

- Введение в "цифровую" экономику / А.В. Кешелава, В.Г. Буданов, В.Ю. Румянцев и др.; под общ. ред. А.В. Кешелава. - М.: ВНИИГеосистем, 2017. - 28 с.

- Вайпан, В. А. Правовое регулирование цифровой экономики // Предпринимательское право. Приложение "Право и бизнес". - 2018. - № 1. - [Электронный ресурс]. - Режим доступа: Справочная правовая система "КонсультантПлюс" http:// www.consultant.ru/cons/ (дата обращения: 22.02.2020).

- Черноусова К.С. Проблемы современной налоговой системы Российской Федерации и способы ее совершенствования. - Самара, 2019.