Совершенствование системы налогового планирования в рамках промышленного предприятия

Автор: Балатская А.В., Демьяненко М.С., Найденова Р.И., Виноходова А.Ф.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 6-1 (22), 2018 года.

Бесплатный доступ

Статья посвящена совершенствованию системы налогового планирования на промышленном предприятии. Авторы предлагают внедрить в структуру финансового управления сектор налогового планирования, в котором будет осуществляться формирование налогового календаря в целях систематизации графика уплаты налоговых платежей

Уровень налоговой нагрузки, сектор налогового планирования, основные функциональные области в системе налогообложения, матричный метод налогового планирования, налоговый план предприятия, налоговое администрирование

Короткий адрес: https://sciup.org/140283218

IDR: 140283218

Improvement of the tax planning system within the industrial enterprise

The Article is devoted to the improvement of the tax planning system at an industrial enterprise. The authors propose to introduce into the structure of financial management the sector of tax planning, which will be the formation of the tax calendar in order to systematize the schedule of payment of tax payments

Текст научной статьи Совершенствование системы налогового планирования в рамках промышленного предприятия

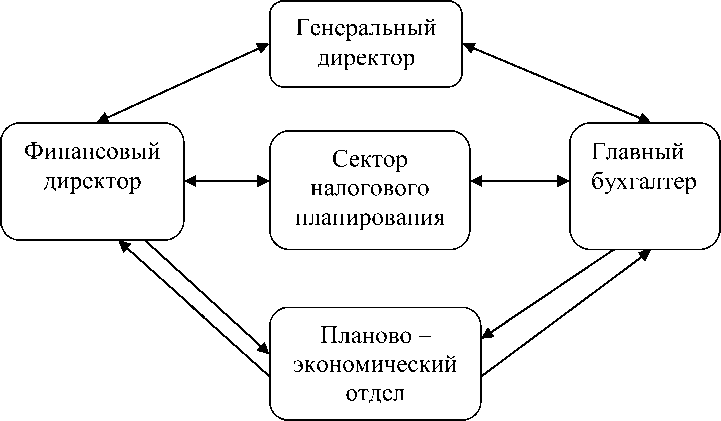

Значительный уровень налоговой нагрузки свидетельствует о необходимости совершенствования системы налогового планирования в организации, что будет способствовать оптимальному формированию ресурсного потенциала промышленных предприятий [4]. Мы придерживаемся точки зрения отдельных авторов относительно выделения отдельной структурной единицы организации – сектора налогового планирования [3]. Финансовая структура с учетом изменений будет иметь вид, представленный на рисунке 1.

Рисунок 1 - Планируемая финансовая структура предприятия

В соответствии с изменениями в организационной структуре совершенствование налогового планирования в ООО «ОЗЦМ» будет производиться следующим образом. В начале каждого календарного года планово-экономический отдел с учетом данных, предоставленных бухгалтерией и другими производственными отделами, разрабатывает годовой бюджет предприятия.

При планировании расходной части бюджета одной из его статей являются налоговые отчисления, данные для которого формируются исходя из производственных и рыночных показателей и информации, предоставленной бухгалтерией. Сектор налогового планирования формирует календарь налогоплательщика, на основании которого составляется график уплаты налоговых платежей для ООО «ОЗЦМ».

Сектор также формирует цели и задачи процесса налогового планирования при условии повышения качества налогового планирования, маркетинговых исследований, усиления конкурентных преимуществ в результате использования элементов налоговой оптимизации . При завершении проекта бюджета планово-экономический отдел согласует его с заместителем генерального директора, который утверждает бюджет и передает в финансовый отдел

Бухгалтерия осуществляет расчеты текущих налогов, необходимых к уплате в бюджет и своевременно передает рассчитанные налоговые декларации заместителю главного бухгалтера, который осуществляет функцию контроля планируемых данных в годовом бюджете и фактически исполненных, в том числе и в разделе налогового администрирования.

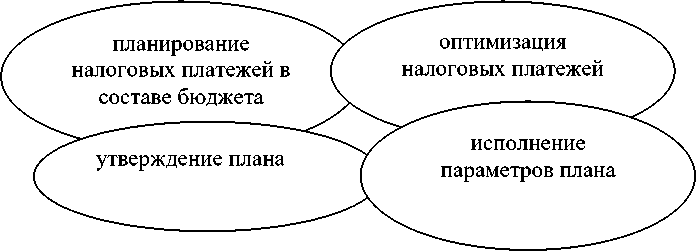

Выявленные отклонения доводятся до сведения заместителя генерального директора, который координирует работу по выявлению причин допущенных отклонений. Таким образом, ввод сектора налогового планирования в финансовую структуру организации, позволит с использованием элементов налогового планирования в ООО «ОЗЦМ» контролировать основные функциональных области, что представлено на рисунке 2. На эффективность контроля и оценку мероприятий по оптимизации налогового портфеля, результатов реализации запланированных мероприятий, оказывает влияние рационально организованный документооборот при организации налогового планирования.

Рисунок 2 – Контролируемые основные функциональные области в системе налогообложения

Для согласования уровня ответственности между различными структурными звеньями предприятия при осуществлении налогового планирования предлагается линейная карта распределения обязанностей, с учетом использования основные функциональные области в системе налогообложения [3].

Матрица показывает степень участия каждого отдела предприятия в соответствующем решении и работе по его выполнению, отражая объем и характер полномочий, реализуемых каждым должностным лицом при совместном участии в реализации функций налогового планирования, пересечении полномочий и ответственности двух или нескольких лиц.

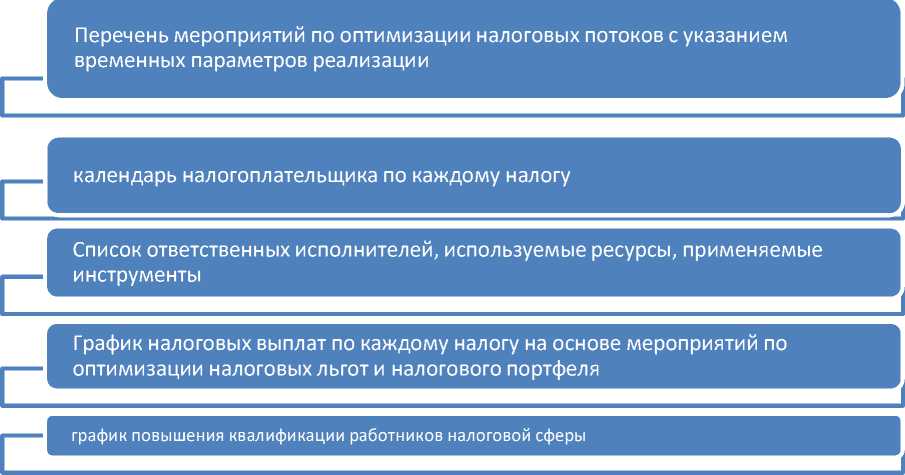

Для успешной деятельности по планированию налогов необходимы финансовые, материально-технические и интеллектуальные ресурсы, формирующиеся при составлении ежегодного налогового плана. Налоговый план предприятия включает разделы, представленные на рисунке 3

Рисунок 3 - Налоговый план предприятия

Разработка оптимальной налоговой политики в организации осуществляется не для упрощения бухгалтерского и налогового учета, а в целях оптимизации налогов и сборов, уплачиваемых предприятием при снижении налогового нагрузки. Учетная политика организации предусматривает способы оптимизации налогового портфеля на основе различных вариантов отражения в учете имущества и обязательств [1].

Формирование учетной политики обязательно для предприятий, но с позиции налогового планирования по каждому разделу учетной политики предприятия целесообразно дополнительно формировать специальные расчеты, раскрывающие уровень налоговой экономии по определенным налогам для достижения более высоких результатов финансовой деятельности и показателей, свидетельствующих об эффективности работы предприятия [1].

В целом можно сделать вывод, что формирование оптимальной учетной политики считается наиболее востребованным направлением налогового планирования и оказывает непосредственное влияние на финансовое положение хозяйствующих субъектов на основе эффективного управления затратами в целях их оптимизации, повышения конкурентоспособности продукции [2].

Введение дополнительной структурной единицы «сектор налогового планирования» будет способствовать рациональной организации документооборота, оптимальному распределению ответственности между различными структурными звеньями предприятия, усовершенствования системы налогового планирования.

Список литературы Совершенствование системы налогового планирования в рамках промышленного предприятия

- Вылкова, Е. С. Налоговое планирование: учебник для магистров/Е. С. Вылкова. -М.: Издательство Юрайт, 2012. -639 с.

- Демьяненко М.С., Найденова Р.И. Совершенствование системы управления затратами на производство и реализацию продукции//Вестник Новосибирского государственного аграрного университета. 2012. Т.1.№22-1. С. 143-148

- Королева Т.Г., Овчинникова И.В. Совершенствование системы налогового планирования (на примере ОАО «Угольный разрез)//Вестник КузГТУ. -2015. -№2. -C. 141-147.

- Найденова Р.И. Формирование ресурсного потенциала промышленных предприятий в целях обеспечения устойчивого развития экономики региона//Фундаментальные исследования. 2008.№5.с. 201-204