Совершенствование системы построения и управления денежными потоками в небольших компаниях

Автор: Сорокина З.Э., Данилова Е.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 5-2 (18), 2015 года.

Бесплатный доступ

В статье рассмотрен анализ системы методов управления денежными потоками небольшой компании и даны рекомендации по улучшению механизма их управления, которые минимизируют потери стоимости денег от воздействия инфляции, что особенно актуально в период экономического кризиса

Денежный поток, этапы управления денежными потоками, бюджет денежных средств, краткосрочный банковские депозиты, платежный календарь, технологии взаимодействия компании и банков, автоматизация денежных потоков

Короткий адрес: https://sciup.org/140114688

IDR: 140114688

Текст научной статьи Совершенствование системы построения и управления денежными потоками в небольших компаниях

В современных условиях хозяйствования организации поставлены в условия самостоятельного выбора стратегии и тактики своего развития. Самофинансирование своей деятельности становится первоочередной задачей. Поэтому в системе финансового управления организацией все большее внимание уделяется вопросам оптимизации денежных потоков, оказывающих существенное влияние на конечные результаты её хозяйственной деятельности. Следует отметить, что концепция денежного потока компании как самостоятельного объекта финансового управления еще не получила достаточного отражения не только в отечественной, но и в зарубежной литературе. Денежные потоки компании во всех их формах и видах, а соответственно и совокупный денежный поток являются важнейшим самостоятельным объектом управления финансами. Управление денежными потоками позволяет достичь желаемого результата деятельности организации – получения прибыли.

Поток денежных средств – это количество денежных средств, которое получает и выплачивает предприятие в течение отчётного или планового периода [1,с.68].

Денежные средства – это наиболее ликвидная категория активов, которая обеспечивает предприятию наибольшую степень ликвидности, а, следовательно, и свободы выбора действий [2, с.332].

С движения денежных средств начинается и им заканчивается производственно-коммерческий цикл. Деятельность организации, направленная на получение прибыли, требует, чтобы денежные средства переводились в различные активы, которые обращаются в дебиторскую задолженность в процессе реализации продукции(услуг). Результаты деятельности считаются достигнутыми, когда процесс инкассирования приносит поток денежных средств, на основе которого начинается новый цикл, обеспечивающий получение прибыли.

Большинство аналитиков в области финансовой отчетности считают, что сложность системы бухгалтерского учета скрывает потоки денежных средств и увеличивает их отличие от отчетного значения чистого дохода (прибыли). Они подчеркивают, что именно денежные средства должны использоваться для выплаты ссуд, дивидендов, расширения используемых производственных мощностей. Выше сказанное подтверждает растущее значение такой категории, как "денежные потоки".

Денежный поток или поток наличных денег (англ. Cash Flow; CF) – это абстрагированный от его экономического содержания численный ряд, состоящий из последовательности распределённых во времени платежей. Применяется для расчёта показателей экономической эффективности инвестиций, а также для анализа движения денежных средств экономического субъекта во времени.

Денежный поток организации - совокупность распределенных по отдельным интервалам рассматриваемого периода времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью, движение которых связано с факторами времени, риска и ликвидности [3,с.380].

В отечественных и зарубежных источниках эта категория трактуется по-разному. По мнению американского ученого Л. А. Бернстайна "сам по себе не имеющий соответствующего толкования термин "потоки денежных средств" (в его буквальном понимании) лишен смысла". [4,с.139]

Компания может испытывать как приток денежных средств (то есть денежные поступления), так и отток денежных средств (то есть денежные выплаты). Более того, эти денежные притоки и оттоки могут относиться к различным видам деятельности – производственной, финансовой или инвестиционной. Можно определить различие между притоками и оттоками денежных средств для каждого из этих видов деятельности, а также для всех видов деятельности предприятия в совокупности. Эти различия лучше всего отнести к чистым притокам или чистым оттокам денежных средств. Поэтому, чистый приток денежных средств будет соответствовать увеличению остатков денежных средств за данный период, тогда как чистый отток будет связан с уменьшением остатков денежных средств в течение отчетного периода. Большинство же авторов, когда ссылаются на денежные потоки, подразумевают денежные средства, образовавшиеся в результате хозяйственной деятельности.

Например, американский ученый Дж. К. Ван Хорн считает, что "движение денежных средств фирмы представляет собой непрерывный процесс". [5,с.180]

Активы фирмы представляют собой чистое использование денежных средств, а пассивы – чистые источники. Объем денежных средств колеблется во времени в зависимости от объема продаж, инкассации дебиторской задолженности, капитальных расходов и финансирования.

В Германии ученые трактуют эту категорию как "Cash-Flow" (поток наличности). По их мнению, Cash-Flow равен сумме годового избытка, амортизационных отчислений и взносов в пенсионный фонд. Часто из CashFlow вычитают запланированные выплаты дивидендов, чтобы перейти от возможных объемов внутреннего финансирования к фактическим. [3,с.396]

С 2015 года в бухгалтерской форме отчетности появился «Отчет о движении денежных средств» - это документ, в котором представлены данные о денежных потоках предприятий и организаций. Бланк отчета утвержден Министерством финансов РФ (форма 4 по ОКУД 0710004). Отчет оформляется бухгалтерской службой за определенный отчетный период. Можно заполнять вручную или средствами компьютерной техники. [6]

В форме отражаются все денежные поступления (наличные и безналичные). Первичными документами для заполнения отчета служат данные о средствах на счетах кассы, расчетных, валютных, специальных банковских.

В бланке формы отчета представлены три раздела. К текущим поступлениям относятся средства, полученные от реализации продукции, товаров, услуг, а также арендные, комиссионные, лицензионные и прочие платежи.

Продажа необоротных активов, акций других организаций относится к инвестиционным потокам. В этом разделе учитываются проценты и дивиденды по долговым обязательствам.

В графе денежных потоков от финансовых операций указываются поступления от выпуска акций и ценных бумаг, полученные кредиты и внесенные денежные средства владельцев предприятия. В соответствующие графы таблицы заносится остаток денежных средств.

Денежные средства в иностранной валюте необходимо пересчитать по курсу ЦБ и внести общую сумму при заполнении отдельных статей отчета.

Данный отчет для контроля подается в налоговую службу. За нарушение сроков предоставления предусматриваются штрафные санкции в отношении должностных лиц предприятия[6].

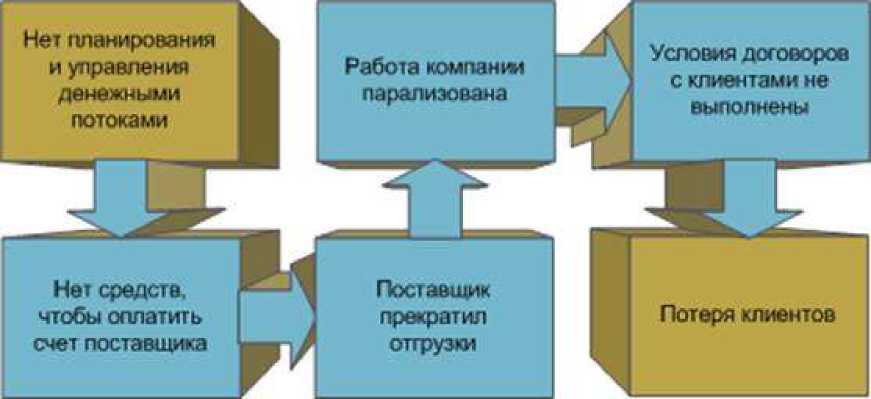

В наше время, когда заемные средства резко подорожали, особенно актуальными стали проблемы планирования и управления денежным потоками представленные на рисунке 1. Необходимость управления денежными потоками можно проиллюстрировать на следующем примере.

Рисунок 1. Возможные проблемы при отсутствии управления денежными потоками

Предположим, руководство не планирует денежные потоки своей компании, следовательно, невозможно предсказать кассовые разрывы. Это приводит к тому, что в конце месяца у компании нет денег, чтобы оплатить счет от их поставщика. Руководство обещает оплатить этот счет в следующем месяце. Такие обещания дают разные сотрудники разным поставщикам. Из-за отсутствия системы управления денежными потоками не возможно быть уверенным в том, что такая же ситуация не произойдет в следующем месяце. Подобные проблемы возникают во многих организациях. В результате с частью важных поставщиков могут быть испорчены отношения, нарушены устоявшиеся цепочки поставок, а значит и ухудшены взаимоотношения с клиентами или вообще расторгнуты контракты.

Это лишь одна из возможных ситуаций. Недостаточное внимание к планированию и управлению денежными потоками приводит к нехватке ликвидности, нарушениям в сроках оплаты, ухудшению взаимоотношений с контрагентами, необоснованному использованию дополнительных заемных средств и т.п [11].

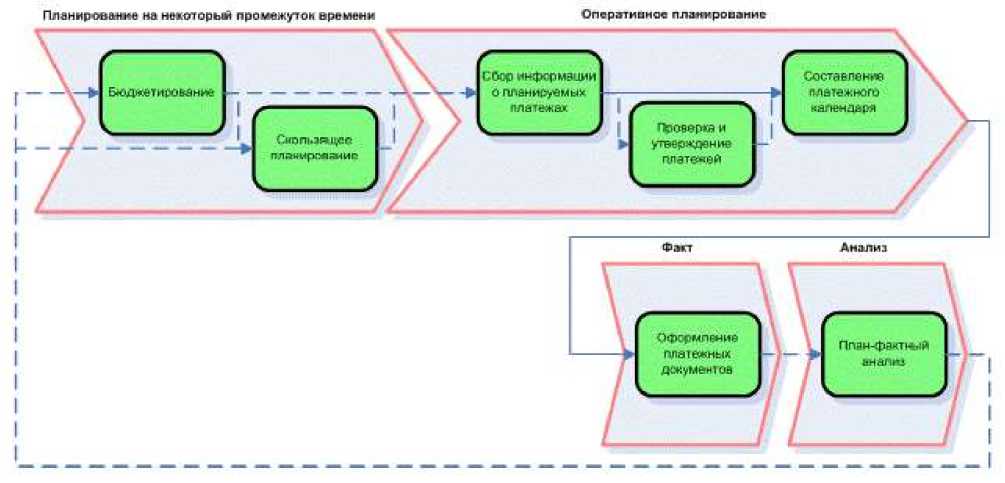

Управление денежными потоками можно представить как последовательность следующих этапов:

-

- Бюджетирование / скользящее планирование;

-

- Сбор информации о планируемых платежах;

-

- Проверка и утверждение платежей;

-

- Оперативное планирование платежами.

Более подробно взаимосвязь этих этапов показана на рисунке 2.

Уже на этапе бюджетирования, с учетом плана продаж и закупок, можно выявить реальные кассовые разрывы и принять необходимые меры. Все предстоящие платежи должны планироваться так, чтобы вписываться в рамки фактического бюджета. Если идет превышение лимита, следует служебной запиской обосновать незапланированные расходы.Все платежи не должны превышать возможность их погашения.

Рисунок 2. Этапы управления денежными потоками

Как правило, БДДС составляются на месяц, квартал или год. Составление БДДС с нуля — достаточно трудоемкий процесс, так как требуется обработать большой массив информации о предстоящих доходах и расходах. Чтобы облегчить этот процесс часто за основу берутся данные предыдущих периодов.

Соответственно, использование бюджетирования движений денежных средств помогает ответить на вопросы: кто, когда, на какие цели и сколько сможет потратить денежных средств[12].

Грамотное управление денежными потоками обеспечивает финансовое равновесие компании в процессе его деятельности путем балансирования объемов поступления и расходования денежных средств и их синхронизации во времени. Механизмом, который позволяет контролировать ликвидность компании и максимально продуктивно использовать денежные средства (ДС), является платежный календарь. Платежный календарь представляет собой план движения ДС в краткосрочной перспективе, отражающий все виды деятельности компании и утвержденный руководством в рамках лимитов и возможностей организации. Из данной дефиниции следует, что планирование денежных потоков для организации — это комплексная задача по определению возможных поступлений и выплат с ежедневной (или понедельной) разбивкой и контролем установленных лимитов в рамках статей бюджета движения ДС по подразделениям — центрам финансовой ответственности (ЦФО).

Платежный календарь, как инструмент управления, не должен существовать отдельно от единой системы управления финансами. Для эффективного внедрения в компании платежного календаря, необходимо сначала проанализировать систему бюджетирования ДС в целом. Для этого нужно ответить на вопросы: как составляются бюджеты, в разрезе каких аналитик, в какие сроки, кто за какие статьи отвечает и насколько уже существующая система планирования актуальна и эффективна в работе? Так как платежный календарь является неотъемлемой частью бюджета движения ДС, то при неправильном подходе к планированию денежных потоков на длительное время, краткосрочное планирование не только не даст никаких результатов, но и будет иметь обратный эффект.

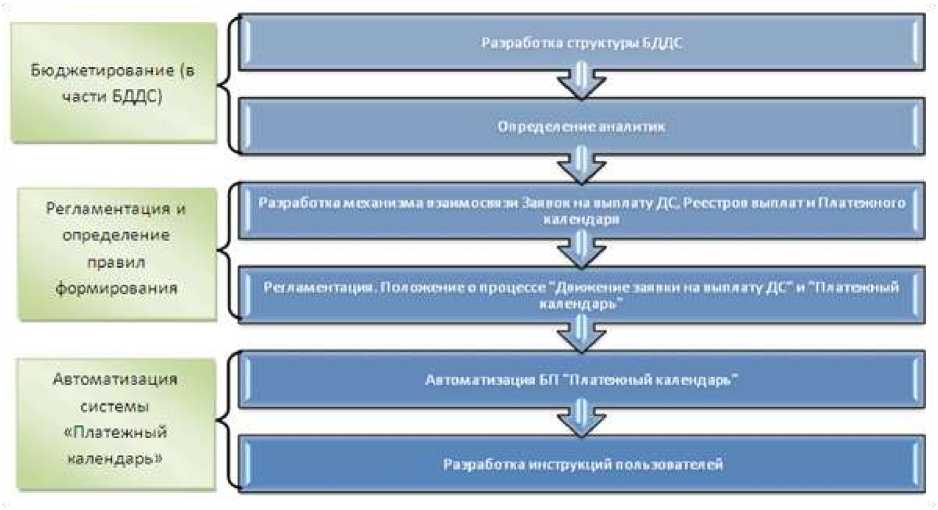

Рассмотрим всю цепочку действий процесса внедрения в компании такого инструмента, как платежный календарь представленный схематично на рисунке 3.

Как видим, схема внедрения разделена на три основных блока с выделенными в них отдельными этапами[10].

Платежный календарь: регламентация и определение правил формирования. На этом этапе происходит построение единой логически-целостной системы взаимосвязей между поступлениями и выплатами в разрезе каждого дня (недели). Выплаты обычно осуществляются на основании заявки на выплату ДС. Далее разрабатываются правила ее прохождения — утверждения или отклонения этой заявки, порядок формирования реестров платежей и расстановки приоритетов платежей, также перечень отчетов и порядок отражения в них движений ДС по заявке. Отдельно рассматриваются поступления и корректировка остатков ДС. Все эти правила и принципы регламентируются положениями, которые обеспечивают одинаковое понимание системы всеми участниками процесса.

Рисунок 3. Цепочка действий процесса внедрения в компании платежного календаря

Практически каждая организация в процессе своей деятельности сталкивается с такой проблемой, как необходимость держать на счетах неиспользуемые денежные средства, которые могут понадобиться в любой момент. Чаще других с этим вопросом сталкиваются организации, работающие в сфере экспедирования, агентирования судов, логистики и таможенных услуг, стивидорные компании.

Для Краснодарского края это актуально, так как в г. Новороссийске находится один из крупных торговых портов России. Кроме того, большая часть компаний, занимающихся таможенной и экспедиторской деятельностью, оказывающих услуги по агентированию судов предлагают свои услуги на рынке. Возникают такие ситуации, когда клиент услуги фирмы уже оплатил из собственных средств, а деньги на счета компании от судовладельца, покупателя ещё не поступили. В этом случае и возникает необходимость в собственных свободных денежных средствах. Именно ими таможенный представитель оплачивает таможенные пошлины, чтобы ускорить процесс растаможивания товаров. Это обеспечивает его конкурентоспособность на рынке, лояльность к нему клиентов.

Авторы, имея практический опыт работы в судоходной компании, лесном порту, экспедиторской компании (занимающейся экспедированием и агентированием грузов, организацией автоперевозок контейнеров) и контейнерной линии, имеют право сделать вывод о состоянии денежных потоков в перечисленных организациях. Учитывая именно специфику финансовых расчетов с дебиторами и кредиторами, возможность управлять денежными средствами была всегда актуальной. И краткосрочные депозиты давали возможность сокращать расходы и направлять полученные доходы на развитие деятельности. Все выше изложенные теоретические вопросы позволят таким компаниям контролировать свои денежные потоки и расчеты с дебиторами и кредиторами.

Но иногда даже при самом детальном планировании бюджета движения денежных средств, а на самом деле довольно часто, складывается такая ситуация, когда в ближайшие неделю, две, месяц денежные средства со счетов используются не в полном объёме. И возникает вопрос: «Что делать с деньгами в это время?» Ведь, они могли бы принести доход.

Таким организациям необходимо ещё на стадии бюджетирования вырабатывать политику использования свободных денежных средств:

-

а) предлагать банкам использовать денежные средства в краткосрочном периоде с начислением процентов, однако при этом проценты начисляются незначительные;

-

б) применить методику ежедневного «обнуления» счетов. Для чего группе организаций, обслуживающихся в одном банке разработать единую эффективную политику управления денежными средствами с возложением на одну из организаций функции управления излишним остатком денежных средств на счетах, что предполагает наполнение нового подразделения в этой организации различным функционалом: инвестирование временно свободных денежных средств, кредитование текущей деятельности организаций.

Кроме того оптимизация денежных потоков позволит снизить потребность в оборотных средствах, повысить эффективность использования финансовых ресурсов, а также увеличить прозрачность финансовой деятельности и эффективно перераспределять денежные средства в течение одного рабочего дня между организациями, что в конечном итоге скажется на снижении размера кредитного портфеля организаций.

При работе с депозитами юридических лиц, на практике, большинство банков применяют отдельные подходы к клиентам и не афишируют свои ставки. Предлагаемые организации процентные ставки по депозитам юридических лиц, зависят от суммы и сроков вложения, а так же заинтересованности банка в работе с конкретным предприятием по другим аспектам сотрудничества в сфере банковских услуг.

На расчетных счетах отдельных компаний порой накапливаются и хранятся значительные средства для проведения будущих платежей. Спецификой ведения бизнеса в экспедиторских и логистических компаниях является то, что часто судовладельцы, контейнерные перевозчики перечисляют средства для предстоящих расчетов(с портом, автоперевозчиками и др.). Деньги могут лежать без движения от нескольких дней до нескольких месяцев и практически не приносить их хозяину доходов. Конечно же, банкам такая ситуация выгодна – это бесплатные ресурсы, а за депозиты юридических лиц надо выплачивать проценты. Поэтому банк, в котором открыт расчетный счет, не всегда проявляет инициативу по заключению договора с предприятием на депозиты юридических лиц. А если и предлагает открыть депозитный счет, то процентная ставка на депозиты будет сначала предлагаться минимальная. В этом конкретном случае, со стороны компании уместен торг по процентной ставке.

Как показывает опыт, банки не в восторге от срочных депозитов юридических лиц. На практике у авторов был положительный опыт о неснижаемом остатке на счете. Неснижаемый остаток на банковском счете – надежный инструмент начисления процентов на средства, находящиеся на банковском счете. Процентная ставка по сделке неснижаемого остатка на расчетном счете выше при размещении денежных средств с использованием систем дистанционного банковского обслуживания корпоративных клиентов банка по сравнению с заключением аналогичной сделки с другими юридическими лицами Если компания работает с банком длительное время, банк знает все о своем клиенте(движение всех его денежных средств), почему бы не положить на остаток , например, один миллион рублей и контролировать, чтобы он не снижался и давал хороший доход.

Данный вариант размещения ресурсов позволяет юридическим лицам и индивидуальным предпринимателям получать дополнительный процентный доход по остаткам денежных средств на своих рублевых или валютных счетах.

Главное требование — в течение всего периода действия договора, остаток на счете клиента не должен быть ниже, чем сумма неснижаемого остатка (в противном случае проценты будут начислены только по обычным ставкам, которые указаны в тарифах на расчётно-кассовое обслуживание).

Свыше этой суммы клиенты могут без ограничений осуществлять операции по своим счетам.

Очень неохотно банки принимают в срочные депозиты юридических лиц средства со сроком до одного месяца. Часто встречается такая ситуация, когда при наличии на счете организации значительной суммы, банк почти каждый день уточняет у бухгалтера предстоящие на ближайшие дни платежи. Это значит, что банк, в данный момент нуждается в коротких ресурсах, но пытается решить проблему бесплатно. Но чтобы деньги работали, и приносили компании какой - никакой доход, нужна оперативность по перемещению денег из одного банка в другой, с расчетного счета на срочные депозиты юридических лиц или на расчетные счета в банки, которые начисляют по ним хоть и минимальные, но проценты как за “депозиты до востребования”. И потом, с банками всегда легче договариваться о более высоких процентах, когда вы работаете с несколькими банками, тогда есть возникает возможность выбирать более выгодные предложения. Передача средств на срочные депозиты юридических лиц оформляется договорами банковского вклада. При обсуждении с банком условий по размещению вклада, лучше всего придерживаться следующего: следует разбивать депозиты, открытые на срок более трех месяцев и суммой более 1млн.рублей на несколько отдельных вкладов. Тогда если возникнет непредвиденная потребность в денежных средствах, можно один закрыть, а остальные не будут затронуты. В настоящее время ситуация на финасовых рынках очень благоприятна для вложения свободных средств в краткосрочные депозиты.

Не соглашаться, по мере возможности, предусматривать в договоре пролонгацию. Ситуация на рынке меняется, меняются и ставки по депозитам. С банком всегда проще договариваться о повышении процентной ставки и изменении условий, когда оформляешь новый договор.

Прежде чем подписать договор, необходимо внимательно изучать весь перечень неустоек, включенных в проект договора на банковские вклады и предлагать свои условия. Обязательно это учитывать, так как может возникнуть потребность досрочного расторжения договора. В конечном результате можно потерять больше, чем заработать.

При заключении договора банковского вклада (депозита) юридического лица в банк необходимо в определенный срок предоставить документы для открытия депозитного счета. Если юридическое лицо является клиентом банка, то перечень документов соответственно уменьшается автоматически, так как некоторые уже в банк были предоставлены при открытии счета. И если организация приняла решение о размещении вкладов, то не торопитесь оповещать об этом свой банк, а ознакомьтесь с данной услугой в нескольких банках. Возможно, процентные ставки и условия по депозитам, предлагаемым юридическим лицам другими банками окажутся для вашей компании более перспективными. Стоит отметить, что с увеличением объема размещаемых средств на депозитах банки в большинстве случаев предлагают организациям более привлекательные ставки.

В качестве иллюстрации предлагается следующий пример использования денежных средств: у организации ООО «Альфа» на счетах образовались денежные средства в размере 10 000 000 рублей, которые не потребуются в течение ближайшего месяца. Банк предложил разместить у него на депозите эту сумму под 3 % годовых сроком на один месяц. По формуле:

Sp = (K*P*d/D)/100, где

К – капитал,

Р – годовая процентная ставка, d – количество дней начисления процентов по депозитному вкладу, D – количество дней в году, получаем доход 24 657 рублей.

Конечно, ультра-краткосрочные банковские депозиты не отличаются высокой доходностью, но обладают высокой ликвидностью. В случае острой необходимости эти деньги, по предварительной договорённости с Банком, можно изъять из вклада полностью или частично без штрафных санкций. Этот способ в некоторой степени минимизирует потери стоимости денег от воздействия инфляции.

Примером использования средств также можно считать консолидированное размещение остатков временно свободных денежных средств компании, что позволит перейти в иную «ценовую категорию» для банка, что даст возможность размещаться под значительно большую ставку депозита от 7 % и выше. Доход от размещения на депозит 10 000 000 руб. сроком на один месяц составит 58 333 руб., что на 33 676 руб., больше, чем по первому варианту, а за год общий доход составит 700 тыс.руб., и, при этом соблюдены основные принципы инвестирования: сохранность, ликвидность, доходность, приоритет интересов организации.

Денежные потоки каждой организации разнесены во времени и в пространстве. Как правило, сначала необходимо затратить денежные средства, и только потом их можно восполнить (например, цикл «разведка-добыча-переработка-транспортировка-продажа»). Развитие компании может потребовать финансирование региональных подразделений за счет доходов из другого региона либо подразделения. Таким образом, возникает постоянная необходимость в перераспределении средства между счетами дочерних компаний. Для эффективного управления требуется постоянный мониторинг полученных и выплаченных сумм, своевременная инициация платежей и переводов, контроль баланса банковских счетов и при необходимости перевод средств со счета на счет. Серьезной проблемой является принципиальная невозможность в точности спрогнозировать уровень ликвидности[7].

Говоря о технологии взаимодействия компании и банков , следует, что основной концепцией построения систем взаимодействия между компаниями и банками является технология Straight Through Processing

(STP). В документах Центрального Банка РФ данный термин переводится как «сквозная обработка платежных документов». Такая трактовка основывается на терминологии, используемой Комитетом по платежным и расчетным системам Банка международных расчетов, и применяется в контексте международных платежей и клиринговых операций с ценными бумагами. Технология STP, которая уже вышла за пределы только межбанковских расчетов, позволяет связывать платежно-информационные системы компаний и банков. Данная технология подразумевает полностью автоматизированный процесс обработки платежных документов и обмена информацией. На практике конфигурация взаимодействия Централизованного казначейства и банка может быть реализована различными способами. Вместе с тем можно выделить ее три обязательных элемента.

Информационно-платежная система на стороне клиента. С одной стороны данная система может быть интегрирована в соответствующий модуль ERP-системы, с другой, - быть частью комплекса «банк-клиент». Канал связи между корпоративным финансовым центром и банком. К безопасности канала связи предъявляются повышенные требования. Данный канал должен быть максимально защищенным. Крупнейшие мировые банки обычно используют защищенные каналы международной платежной системы SWIFT. В российской практике используется технология VPN – позволяющая создать выделенное защищенное соединение на базе протоколов TCP/IP (иногда используется протокол UDP).

Информационно-платежная система на стороне банка. Банковские платежные технологии сами по себе представляют отдельную тему исследования и в настоящей работе подробно не рассматриваются. Стоит лишь отметить, что, несмотря на процесс унификации взаимодействия банков на межбанковском рынке, каждый банк старается внедрить свою собственную систему обработки и генерации платежей. Качество работы такой системы и минимизация операционных рисков, связанных с ее функционированием, являются существенным конкурентным преимуществом для любого банка.

Единая автоматизированная система должна обеспечивать оперативное получение полных данных вплоть до первичных документов. Такие данные будут иметь высокую степень достоверности. При этом необходима возможность вести регулярный обмен данными не только при наличии постоянной связи, но и в режиме off – line [8].

На этапе автоматизации платежного календаря необходимо проанализировать все необходимые источники данных и при необходимости доработать используемые системы, из которых в систему управления денежными потоками будет попадать информация; также нужно разработать схему обмена данными, обеспечить безопасный доступ к системе и передаче информации. При разработке форм ввода данных следует учесть необходимую полноту вносимой информации, удобный и понятный интерфейс для пользователя. Продумать роли и доступ к отдельным формам и реквизитам. И наконец, нужно ознакомить работников компании с новой системой, а также разработать инструкции для пользователей[10].

Соответственно, без современных программных технологий добиться получения достоверной информации на которой строится управление денежными потоками компании очень сложно. На пути российских логистических операторов, стремящихся выдержать острую конкурентную борьбу с иностранными провайдерами, стоит множество проблем, в числе которых – технологическая отсталость, сказывающаяся как в недостатках транспортной инфраструктуры, так и в преобладании бумажных технологий в документообороте. Помимо технологических преимуществ, они имеют и такую сильную сторону, как высокая клиент-ориентированность предоставляемых услуг. Поэтому совершенствование системы информационного взаимодействия с заказчиком и использование современных каналов передачи информации можно рассматривать как стратегически верные решения, которые могут способствовать достижению успеха на российском рынке логистики.

Современный рынок учит, что решение никогда не бывает единственно верным и бесспорным. Это относится и к приведенным выше вопросам. Вместе с тем, основываясь на собственном опыте построения саморазвивающихся систем, хотелось бы выделить центральный, обязательный этап оптимизации. Только сквозь призму описания и стандартизации всех процессов в логистической и экспедиторской компаниях можно понять, как обеспечить стабильность денежных потоков и избежать информационных пробелов, а также реализовать новые технологии и сервисы для клиента. Эффективнее один раз вложить средства и ресурсы в описание и стандартизацию процессов, чем многократно отвлекаться и тратиться на исправление недочетов в изначально ошибочных информационных технологиях.

Итак, каждая компания на основе международной системы стандартов качества (ISO) может описать внутренние процессы (основные и вспомогательные) и выделить отличительные признаки для каждого из них. Затем следует прописать и внедрить процедуры сбора этих признаков как для задействованных клиентом услуг, так и для каждого из процессов. Полученная статистика позволит выявить слабые места в реализованных процессах компании, наметить контуры и основу информационной системы и выбрать соответствующий программный продукт. Это - главное, что нужно сделать.

Например, компания STS Logistics по результатам проведенного мониторинга процессов приняла решение о формировании собственного IT-подразделения. Основной задачей этого отдела является создание и совершенствование программного продукта, систематизирующего внутренние и внешние потоки информации. Более того, на его плечи легли обязанности по сбору данных от клиентов и интегрированию их информационной системы в программные продукты заказчиков.

А положить начало работе с информационными структурами может систематизация простейших для логистики данных о поступающих грузах, необходимых документах и денежных расходах [9].

Тенденции развития российских экспедиторских компаний предопределены исторически: если весь мир идет по пути формирования и развития транспортно-логистических компаний, то и в России к этому придут обязательно. Замедление и дальнейшее прекращение стремительного роста востребованности экспедиторских услуг неизбежно заставит участников рынка задуматься о том, куда двигаться дальше: если экспедиторский бизнес больше не демонстрирует положительную динамику объемов, значит, нужно переориентировать свой бизнес в те сферы, которые эту положительную динамику гарантируют. А гарантированная положительная динамика объемов в транспортном бизнесе - это транспортно-логистический сервис.

Отныне потенциальный клиент логистической компании стал значительно требовательнее и прекрасно понимает, что, когда и как ему нужно получить. Его уже не удивишь наличием современного склада, грузоподъемного транспорта или региональной сетью офисов - необходима оптимизация потоков, схем, расходов и «стыковок» различных подразделений заказчика. И значит, надо двигаться дальше.

Отслеживать движение денежных потоков (поступления и оплаты) от клиентов в таких компаниях требует особого контроля и автоматизации процессов для исключения ошибок, так называемого «человеческого фактора».

Рациональное формирование денежных потоков способствует ритмичности операционного цикла компании и обеспечивает рост объемов производства и реализации продукции (услуг). При этом любое нарушение платежной дисциплины отрицательно сказывается на формировании производственных запасов сырья и материалов, уровне производительности труда, реализации готовой продукции, положении организации на рынке и т.п. Даже у компаний, успешно работающих на рынке и генерирующих достаточную сумму прибыли, неплатежеспособность может возникать как следствие несбалансированности различных видов денежных потоков во времени.

С другой стороны, управление денежными потоками в небольшой компании является важным фактором ускорения оборота капитала организации. Это происходит за счет сокращения продолжительности операционного цикла, более экономного использования собственных и уменьшения потребности в заемных источниках денежных средств. Следовательно, эффективность работы организации полностью зависит от организации системы управления денежными потоками. Данная система создается для обеспечения выполнения краткосрочных и стратегических планов организации, сохранения платежеспособности и финансовой устойчивости, более рационального использования его активов и источников финансирования, а также минимизации затрат на финансирование хозяйственной деятельности.

Управление денежными потоками небольшой компании является важной составной частью общей системы управления его финансовой деятельностью – это тот инструмент, при помощи которого можно достичь желаемого результата деятельности компании – получения прибыли.

Но главная роль в управлении денежными потоками отводится обеспечению их сбалансированности по видам, объемам, временным интервалам и другим существенным характеристикам. Чтобы успешно решить эту задачу, нужно внедрить в организации системы планирования, учета, анализа и контроля. И соответственно, автоматизации полного цикла деятельности.

Это позволит сократить текущие потребности компании в них на основе увеличения оборачиваемости денежных активов и дебиторской задолженности, а также выбора рациональной структуры денежных потоков. Эффективно использовать временно свободные денежные средства (в том числе страховые остатки) путем осуществления финансовых инвестиций компании. Исключить профицит денежных средств и необходимой платежеспособности компании в текущем периоде путем синхронизации положительного и отрицательного денежного потока в разрезе каждого временного интервала.

В данной статье авторами рассмотрено понятие денежных потоков, проанализирована их роль в функционировании деятельности небольшой компании, дано теоретическое описание методов исследования денежных потоков, применены методы прогнозирования для описания будущего состояния основных показателей состояния денежных потоков применительно к объекту исследования.

Успешность внедрения и использования в компании такого инструмента, как Платежный календарь будет зависеть от корректности и оптимальности разработанной архитектуры процесса. Вот почему этап регламентации не менее важен, нежели этап автоматизации системы. Только при соблюдении всеми сотрудниками установленных регламентов и одинаковом понимании системы управление денежными потоками будет результативным. Информация должна быть структурирована по единым для всей компании правилам. С учетом того, что в небольшой организации, как правило, ограниченное количество сотрудников, многие являются «многостаночниками» и выполняют одновременно несколько должностных обязанностей, лицо, ответственное за управление денежными потоками в небольшой компании тем более может применять платежный календарь.

Внедрение такого управленческого инструмента, как Платежный календарь позволяет достичь следующих целей:

-

1. Система дает возможность прогнозировать приток и отток ДС, в результате чего:

-

- контроль исполнения финансовых планов позволяет финансовому менеджеру предполагать нехватку или излишек ДС еще до их возникновения;

-

- при выявлении отклонений есть возможность и время проанализировать сложившуюся ситуацию и принять оптимальное решение.

-

2. Централизация управления денежными потоками позволяет:

-

- эффективно перераспределять между филиалами (предприятиями компании) денежные ресурсы;

-

- своевременно погашать обязательства перед кредиторами;

-

- инвестировать свободные денежные средства с целью получения дохода (депозиты, ценные бумаги).

Эффективно организованные денежные потоки предприятия являются важнейшим показателем его финансового благополучия и предпосылкой достижения высоких результатов его деятельности[10].

Таким образом, управление денежными потоками – важнейший элемент финансовой политики современной организации, оно пронизывает всю систему управления деятельностью. Важность и значение управления денежными потоками в организации трудно переоценить, поскольку от его качества и эффективности зависит не только устойчивость компании в конкретный период времени, но и способность к дальнейшему развитию, достижению финансового успеха на долгую перспективу. Эффективное управление остатком денежных средств позволит снизить зависимость темпов развития организации от привлекаемых кредитов, так как можно обеспечить более рациональное и экономное использование собственных финансовых ресурсов. Управление денежными средствами является важным финансовым рычагом обеспечения ускорения оборота капитала организации. Ускоряя за счет эффективного управления денежными средствами оборот капитала, организация в краткосрочной перспективе обеспечивает рост суммы генерируемой во времени дохода.

Кроме того, система управления денежными потоками необходима для выполнения как стратегических, так и краткосрочных планов небольшой компании, сохранения платежеспособности и финансовой устойчивости, более рационального использования её активов и источников финансирования, а также минимизации затрат на финансирование хозяйственной деятельности.

Список литературы Совершенствование системы построения и управления денежными потоками в небольших компаниях

- Найдёнова Р. И. Финансовый менеджмент: учебное пособие/Найдёнова, А.Ф. Виноходова, А. И. Найдёнов.-М.: КНОРУС, 2011.-208 c.

- Жарковская Е. П., Бродский Б. Е., Бродский И. Б. Антикризисное управление. М.: Омега -Л, 2011. -472 с.

- Бочаров В. В., Леонтьев В. Е. Финансы.-СПб: Питер, 2009.-400 с.

- Горемыкин В.А., Планирование на предприятии. -М.: ЮРАЙТ, 2010. -704 с.

- Ван Хорн, Дж. К. Основы финансового менеджмента: пер. с англ./Дж. К. Ван Хорн, Дж. М. Вахович. -11-е изд. -М.; СПб.; К.: Вильяме, 2001. -780с.

- Приказ Минфина России от 06.04.2015 N 57н "О внесении изменений в нормативные правовые акты по бухгалтерскому учету". Приказ зарегистрирован в Минюсте России 30.04.2015 N 37103.

- C.C. Иванов Построение систем централизованного управления денежными средствами на примере крупнейших корпораций ТЭК//Управление экономическими системами электронный научный журнал.23.07.2011г.

- Особенности управленческого учета и внутренней отчетности в организации, занимающейся реализацией нефтепродуктов. Сорокина З.Э.//Экономика и социум. 2015. № 1-1 (14). С. 558-574.

- Как разрабатывать и внедрять на практике стратегию развития логистики экспедиторской фирмы. Сорокина З.Э. Актуальные вопросы экономических наук. 2011. № 21-1. С. 206-219.

- Управление денежными потоками. Платежный календарь: процесс внедрения и примеры. Т. Работина//Справочник Экономиста, июнь 2010

- http://consulting.1c.ru/

- http://Audit-it.ru/