Совершенствование системы публичного финансового контроля за формированием государственных и муниципальных доходов

Автор: Магницкий Никита Дмитриевич

Журнал: Евразийская адвокатура @eurasian-advocacy

Рубрика: Правосудие и правоохранительная деятельность в Евразийском пространстве

Статья в выпуске: 3 (46), 2020 года.

Бесплатный доступ

Цель: Рассмотрение системы осуществления финансового контроля в рамках формирования доходов публично-правового образования и выявление эффективного расчета прогноза доходов. Методология: В ходе исследования применялся сравнительный анализ представления прогноза доходов федерального бюджета главными администраторами доходов федерального бюджета. Результаты: Прогноз доходов федерального бюджета представляется целесообразным осуществлять по источникам доходов. Вместе с тем, ввиду наличия такого широкого спектра информации, подлежащей финансовому контролю, а также широкого перечня различных источников доходов, представляется целесообразным применять языки программирования. Новизна/оригинальность/ценность: Статья обладает высокой научной ценностью, поскольку содержит важные для науки и практики выводы и предложения.

Прогноз доходов, перечень источников доходов, главные администраторы доходов

Короткий адрес: https://sciup.org/140250392

IDR: 140250392

Improving the system of public financial control over the formation of state and municipal revenues

Purpose: To consider the system of financial control within the framework of the formation of incomes of public law education and to identify an effective calculation of the income forecast. Methodology: The study used a comparative analysis of the presentation of the forecast of federal budget revenues by the chief administrators of federal budget revenues. Results: It seems expedient to forecast federal budget revenues based on revenue sources. However, in view of such a wide range of information subject to financial control, as well as a wide range of different sources of income, it seems appropriate to use programming languages. Novelty/originality/value: The article has a high scientific value, since it contains conclusions and proposals important for science and practice.

Текст научной статьи Совершенствование системы публичного финансового контроля за формированием государственных и муниципальных доходов

Эффективность формирования доходов государства и муниципальных образований зачастую зависит от точности прогноза доходов публично-правового образования на прогнозируемый период. Применение методов усреднения, индексации и метода экстраполяции в соответствии законодательством [1] увеличивает разрыв между фактическими показателями доходов и прогнозными. Применение метода прямого расчета способствует оперативному определению отклонения стоимостных и количественных показателей от прогнозных значений.

Вместе с тем главные администраторы доходов федерального бюджета не могут применять прямой метод расчёта по отношению ко всем кодам классификации доходов ввиду ряда причин:

– массовое нахождение различных видов источников доходов на одном коде бюджетной классификации. Например, прочие доходы от компенсации затрат федерального бюджета содержат такие источники доходов, как: доходы от трудовых книжек, дебиторская задолженность прошлых лет, поступления средств от возврата бюджетными учреждениями субсидий прошлых лет, направленных им на выполнение государственного задания, и т. д.;

– по одному коду бюджетной классификации возможна разная сумма платежа. Например, плата за предоставление сведений, содержащихся в государственном адресном реестре, при обращении через многофункциональный центр: 50 % доходов подлежит зачислению в федеральный бюджет, а 50 % – в региональные бюджеты. При обращении без многофункционального центра платеж полностью подлежит зачислению в федеральный бюджет;

– существуют отдельные виды доходов, которые не учитываются в законах о бюджете публично-правовых образований на очередной финансовый год и на плановый период. Фактические поступления указанных доходов отражаются только в казначейских отчетах о его исполнении. К ним, в частности, относятся доходы загрануч-реждений Российской Федерации от разрешенных видов деятельности, осуществляемых в соответствии с нормативными правовыми актами Российской Федерации.

Указанные особенности влияют на методологические основы прогнозирования доходов фе- дерального бюджета, что оказывает влияние на отклонение фактических поступлений к прогнозным показателям. Вместе с тем, по мнению автора, прогноз доходов федерального бюджета (прогноз доходов публично-правовых образований) по кодам бюджетной классификации также вызывает дискуссию. В целях объективного прогноза представляется целесообразным осуществлять прогноз доходов публично-правового образования на основании перечня источников доходов.

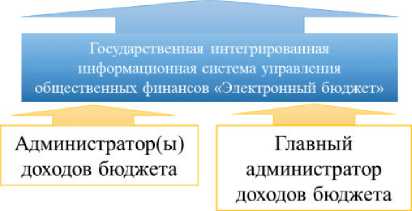

В соответствии законодательством [2] главные администраторы доходов публично-правового образования формируют в государственной интегрированной информационной системе управления общественными финансами «Электронный бюджет» перечень источников доходов по закрепленным за ними кодам бюджетной классификации согласно приказам об администрировании. Главный администратор доходов публично-правового образования при формировании информации в ГИИС УОФ «Электронный бюджет» [2, п. 11] представляет следующую информацию:

– наименование источника доходов согласно правовому акту главного администратора доходов о наделении его бюджетными полномочиями (например, «Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в федеральный бюджет по нормативам, действующим в 2019 году (за исключением доходов, направляемых на формирование Федерального дорожного фонда)»);

– код бюджетной классификации и его наименование (например, код бюджетной классификации: 1 14 02013 01 6000 410 «Доходы от реализации имущества, находящегося в оперативном управлении, в части реализации основных средств по указанному имуществу»);

– уникальный номер реестровой записи с указанием группы и подгруппы доходов, а также элемента доходов. Реестровая запись формируется автоматически в ГИИС УОФ «Электронный бюджет»;

– администраторы источника доходов. Порядка 90 % главных администраторов доходов федерального бюджета администрируют указанный код бюджетной классификации (например, Минфин России, Минсельхоз России и др., которые имеют в своем ведении различных администраторов доходов бюджетов);

– сведения о нормативных правовых актах, устанавливающих платеж, порядок уплаты и нормативы распределения. Основанием для администрирования данных источников доходов является статья 51 Бюджетного кодекса Российской Федерации, статьи 296, 298 Гражданского кодекса Российской Федерации;

– нормативы распределения между бюджетами бюджетной системы. Данный платеж подлежит зачислению в федеральный бюджет в размере 100 %;

– исполнение, прогноз (в разрезе по кодам бюджетной классификации) (таблица 1).

Таблица 1

Фактическое исполнение и прогноз доходов федерального бюджета с 2017 по 2022 год (составлено автором по информации «Исполнения федерального бюджета и бюджетов бюджетной системы Российской Федерации за 2019 год» [3])

|

Наименование и код бюджетной классификации |

Исполнение |

Федеральный закон от 18.03.2020 № 52-ФЗ |

||||

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

1 14 02013 01 0000 440 «Доходы от реализации имущества, находящегося в оперативном управлении, в части реализации материальных запасов по указанному имуществу» |

696,0 |

818,9 |

1 257,7 |

703,9 |

700,7 |

500,1 |

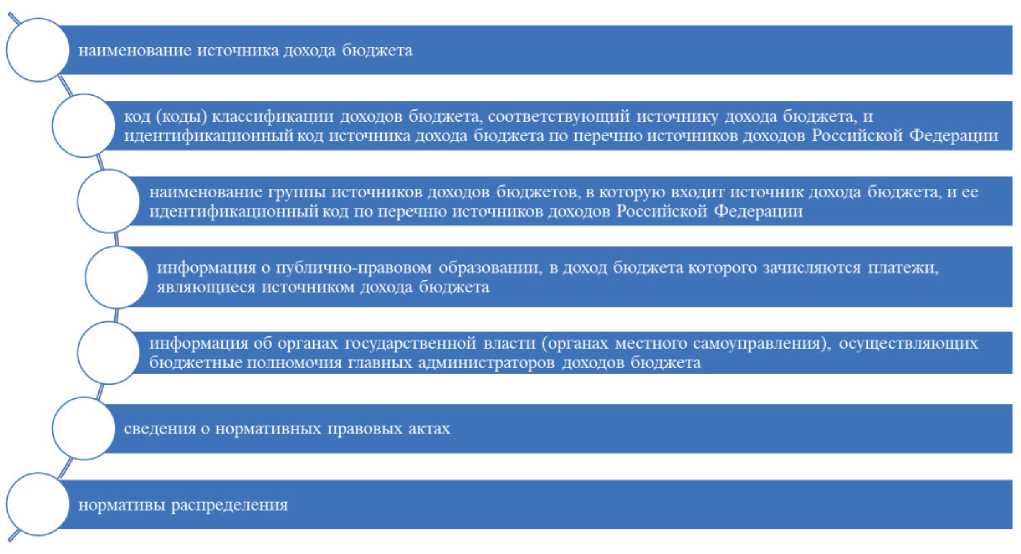

Вместе с тем, по мнению автора, в целях реализации статьи 36 Бюджетного кодекса Российской Федерации (принципа открытости) главными администраторами (администраторами) доходов публично-правового образования при формировании информации в перечне источника(ов) дохода(ов) также должна быть представлена следующая информация:

– об общероссийском классификаторе видов экономической деятельности (как по видам продукции, так и по видам деятельности) по каждому источнику доходов. Данная информация необ- ходима в целях определения источника платежа по виду деятельности компании;

– идентификационный номер налогоплательщика в разбивке по хозяйственным обществам: физические лица, индивидуальные предприниматели и юридические лица.

Данная информация необходима в целях оперативного контроля, а также своевременности принятия оперативных решений в рамках формирования средств федерального бюджета. Например, в целях определения сумм «выпадающих» доходов федерального бюджета в связи с распро- странением коронавирусной инфекции органами исполнительной власти внесены изменения в нормативные правовые акты [4], на основании которых определенному перечню видов экономической деятельности по ОКВЭД предоставлена отсрочка (рассрочка) по уплате налогов, авансовых платежей по налогам и сборам. Вместе с тем расчёт «выпадающих» доходов по кодам бюджетной классификации без учёта информации об ОКВЭД на основании источников доходов предполагается нецелесообразным. Их расчёт по источникам доходов представляет объективный расчёт «выпадающих» доходов федерального бюджета.

Важно отметить, что один код бюджетной классификации может иметь несколько источников доходов, в то же время один источник доходов не может иметь несколько кодов бюджетной классификации. Таким образом, источник доходов является «наименьшей частью» конкретного кода бюджетной классификации. Совокупность источников доходов, закрепленных за всеми главными администраторами доходов соответствующего бюджета, представляет собой реестр источников доходов публично-правового образования [5, ст. 47.1].

На текущий момент главными администраторами доходов федерального бюджета в соответствии законодательством [15] сформирована информация о закрепленных за ними источниках доходов. Общий перечень источников доходов составляет порядка 25 000 различных видов. Ввиду отлагательной нормы ведение перечня доходов субъектов Российской Федерации начинается с 1 января 2021 года, а перечня муниципальных образований – с 1 января 2022 года.

Также стоит отметить изменения механизма формирования прогноза доходов по источникам доходов. При формировании прогноза доходов по кодам бюджетной классификации админи- страторы доходов бюджетов предоставляли прогноз доходов публично-правового образования главному администратору доходов соответствующего бюджета, который, в свою очередь, направлял расчёт прогноза доходов соответствующему финансовому органу власти в ГИИС УОФ «Электронный бюджет» в целях формирования соответствующего закона о бюджете публично-правового образования на очередной финансовый год и плановый период. Механизм предоставления прогноза доходов по источникам доходов отличается от действующего и заключается в следующем: главные администраторы доходов бюджета, а также подведомственные им администраторы доходов бюджета формируют прогноз доходов в ГИИС УОФ «Электронный бюджет» исключительно методом прямого счёта. В то же время финансовый орган власти осуществляет финансовый контроль в рамках предоставления прогноза

Рис. 1. Соотношение кода бюджетной классификации и источника доходов главного администратора доходов публично-правового образования (составлено автором согласно ст. 47.1 Бюджетного кодекса Российской Федерации от 31.07.1998 № 145-ФЗ)

Прогноз доходов федерального бюджета по кодам бюджетной классификации Финансовый орган

Прогноз доходов федерального бюджета по источникам доходов Финансовый орган

Государственная интегрированная информационная система управления общественных финансов «Электронный бюджет»

Главный администратор доходов бюджета

Администратор(ы) доходов бюджета

Рис. 2. Сравнение механизма прогнозирования доходов публично-правового образования по кодам классификации доходов и по источникам доходов

Таблица 2

Пример источника доходов, представленный Роскомнадзором в ГИИС УОФ

«Электронный бюджет» в разделе «Перечень источников доходов», по доходам от платы пользователей радиочастотным спектром (составлено автором согласно информации «Исполнения федерального бюджета и бюджетов бюджетной системы Российской Федерации за 2019 год» и

Бюджетного кодекса Российской Федерации от 31.07.1998 № 145-ФЗ)

|

Уникальный номер реестровой записи источника дохода бюджета и наименование |

1 13 01 1 192 079 00000001 1 20 0001 |

|

|

Информация об источнике дохода бюджета |

Присвоение радиочастотных каналов для радиоэлектронных средств |

|

|

Сведения о первоначально утвержденных нормативных правовых актах |

размер норматива |

ФЗ № 52 от 18.03.2020 |

|

порядок исчисления, а также формула расчета суммы платежа |

Приказ Минкомсвязи № 164 от 30.06.2011 |

|

|

порядок исчисления платежа |

||

|

условия применения размера платежа |

ст. 51 ФЗ № 145 от 31.07.1998 |

|

|

правовое основание возникновения |

||

|

срок уплаты |

Постановление Правительства РФ от 16.03.2011 № 171 |

|

|

условия уплаты платежа |

||

|

размер платежа |

||

|

Информация о сроке уплаты платежа |

Ежеквартально |

|

|

Нормативы распределения |

100 % |

|

|

Информация о бюджетах бюджетной системы Российской Федерации, в доходы которых зачисляются платежи |

Федеральный бюджет |

|

|

Информация о кодах классификации доходов |

1 13 01110 01 6000 130 Плата пользователей радиочастотным спектром |

|

|

Информация о главном администраторе доходов источника дохода бюджета |

Роскомнадзор |

|

|

Информация об администраторах доходов бюджета |

МОУ ФК Операционный департамент Банка России |

|

|

Информация о субъектах платежа |

|

|

наименование группы источников доходов бюджетов, в которую входит источник дохода бюджета, и ее идентификационный код по перечню источников доходов Российской Федерации информация о публично-правовом образовании, в доход бюджета которого зачисляются платежи, являющиеся источником дохода бюджета сведения о нормативных правовых актах наименование источника дохода бюджета нормативы распределения код (коды) классификации доходов бюджета, соответствующий источнику дохода бюджета, и идентификационный код источника дохода бюджета по перечню источников доходов Российской Федерации информация об органах государственной власти (органах местного самоуправления), осуществляющих бюджетные полномочия главных администраторов доходов бюджета

Рис. 3. Информация, содержащаяся в перечне источников доходов (составлено автором согласно информации Постановления Правительства Российской Федерации от 31.08.2016 № 868 «О порядке формирования и ведения перечня источников доходов Российской Федерации» и Бюджетного кодекса Российской Федерации от 31.07.1998 № 145-ФЗ)

Поскольку каждый источник доходов уникален и содержит широкий спектр информации о нормативных правовых актах и иные сведения, то указанная информация должна быть подвержена финансовому контролю.

По мнению автора, в целях оперативного решения в части формирования доходов пере- чень должен содержать такую информацию, как:

– об общероссийском классификаторе видов экономической деятельности (как по видам продукции, так и по видам деятельности);

– идентификационный номер налогоплательщика.

Таким образом, прогноз доходов федерального бюджета представляется целесообразным осуществлять по источникам доходов. Вместе с тем, ввиду такого широкого спектра информации, подлежащей финансовому контролю [2], а также широкому перечню различных источников доходов, представляется целесообразным применять языки программирования, которые будут ориентированы на повышение производительности деятельности в рамках осуществления финансового контроля.

Список литературы Совершенствование системы публичного финансового контроля за формированием государственных и муниципальных доходов

- Постановление Правительства Российской Федерации от 23.06.2016 № 574 "Об общих требованиях к методике прогнозирования поступлений доходов в бюджеты бюджетной системы Российской Федерации". Доступ из справ.-правовой системы "КонсультантПлюс".

- Постановление Правительства Российской Федерации от 31.08.2016 № 868 "О порядке формирования и ведения перечня источников доходов Российской Федерации". Доступ из справ.-правовой системы "КонсультантПлюс".

- Исполнение федерального бюджета и бюджетов бюджетной системы Российской Федерации за 2019 год [Электронный ресурс]. URL: https://www.minfin.ru/.

- Налоговый кодекс Российской Федерации (НК РФ) от 31.07.1998 № 146-ФЗ. Доступ из справ.-правовой системы "КонсультантПлюс".

- Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ. Доступ из справ.-правовой системы "КонсультантПлюс".