Совершенствование системы управления дебиторской и кредиторской задолженностью сельскохозяйственной организации

Автор: Полякова Ю.С.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 6-2 (73), 2020 года.

Бесплатный доступ

В работе рассмотрены методы управления дебиторской и кредиторской задолженностью. Изучена дебиторская задолженность, ее взаимосвязь с кредиторской задолженностью, проведен анализ их состава и структуры, а также предложены практические системы управления дебиторской и кредиторской задолженностью.

Дебиторская и кредиторская задолженность, методы управления дебиторской и кредиторской задолженностью

Короткий адрес: https://sciup.org/140252604

IDR: 140252604 | УДК: 338.2

Improving the management system of accounts receivable and accounts payable of agricultural organizations

The paper considers methods of managing accounts receivable and payable. Accounts receivable and its relationship with accounts payable are studied, their composition and structure are analyzed, and practical systems for managing accounts receivable and accounts payable are proposed.

Текст научной статьи Совершенствование системы управления дебиторской и кредиторской задолженностью сельскохозяйственной организации

Keyword: accounts receivable and accounts payable, methods of managing accounts receivable and accounts payable.

Выбор верной системы управления процессом расчетов с дебиторами и кредиторами, своевременность и достоверность отражения данных по дебиторской и кредиторской задолженности – остаются актуальными проблемами на сегодняшний день. Решение этих проблем благотворно отразится на качестве расчетов и приведут к успешной работе предприятия.

Целью данной работы является совершенствование системы управления дебиторской и кредиторской задолженности сельскохозяйственной организации ЗАО «Степное». Для достижения цели были поставлены следующие задачи:

-

• Анализ методов и системы управления дебиторской и

- кредиторской задолженности сельскохозяйственной организации;

-

• Сравнительный анализ оборачиваемости дебиторской и

- кредиторской задолженности в ЗАО «Степное» (Табл. 2);

-

• Изучение соотношения дебиторской и кредиторской задолженности ЗАО «Степное» (Табл. 3) ;

-

• Выбор оптимальной системы управления дебиторской и кредиторской задолженностью для ЗАО «Степное».

В таблице 1 представлены различные методы управления дебиторской и кредиторской задолженностью, и описаны их достоинства и недостатки [5].

Таблица 1 – Достоинства и недостатки методов управления дебиторской и кредиторской задолженностью

|

Методы управления |

Достоинства |

Недостатки |

|

Система штрафов и скидок |

Сокращение расходов по контролю, оплате и взысканию задолженностей |

Штрафные санкции увеличивают налоговую нагрузку на организацию |

|

Введение кредитной политики |

Оптимизация продаж, ускорение расчёта по задолженностям |

Неверные расчёты и управленческие решения приведут к противоположному результату |

|

Факторинг Форфейтинг Учет векселей Страхование от непоступления платежа |

Ускорение и гарантия расчета по задолженностям |

В связи с высокой стоимостью, данные методы редко являются рентабельными и не всегда целесообразны |

|

Мониторинг дебиторской и кредиторской задолженности |

Своевременное определение просроченной задолженности |

Необходимость в увеличении штата сотрудников |

Результат реализации многих упомянутых в таблице 1 методов зависит от квалификации и заинтересованности сотрудников [3].

Эффективное управление подразумевает системный подход (применение комплекса методов), направленных на решение поставленных задач [4].

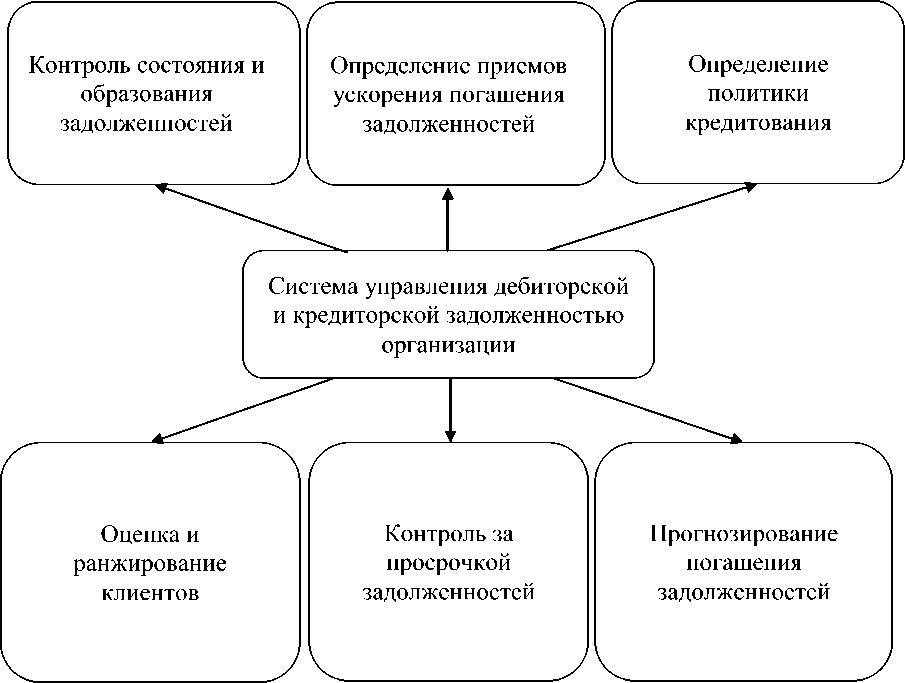

На основании проведенного анализа методов управления, сформирована общая схема системы управления дебиторской и кредиторской задолженностью организации (Рисунок 1).

Рисунок 1 – Система управления дебиторской и кредиторской задолженностью организации

По итогам проведенного анализа выявлена необходимость в подобной системе управления. Учитывая особенности деятельности объекта исследования, сельскохозяйственной организации ЗАО «Степное», следует отметить, что важным фактором при формировании системы управления является минимизация затрат выполнения предложенных мероприятий и оптимизация денежных потоков в данной организации.

Основными видами деятельности ЗАО «Степное» являются: производство, закупка, хранение, переработка и реализация сельскохозяйственной продукции, занятие племенной деятельностью крупного рогатого скота.

Таблица 2 – Сравнительный анализ оборачиваемости дебиторской и кредиторской задолженности в ЗАО «Степное» в 2019 году

|

Показатели |

Дебиторская задолженность |

Кредиторская задолженность |

|

Темп роста, % |

85,8 |

61,3 |

|

Оборачиваемость, кол. оборот. |

24 |

38 |

|

Оборачиваемость, дней |

15 |

10 |

Сравнение состояния дебиторской и кредиторской задолженности, исходя из данных таблицы 2, позволяет сделать следующие выводы.

В организации в 2019 г. преобладала сумма дебиторской задолженности. Причина этого в том, что покупателям предоставляется рассрочка платежей, а также – в более высокой скорости обращения кредиторской задолженности по сравнению с дебиторской. Такая ситуация ведет к дефициту платежных средств, разрыву денежных потоков и обуславливает платежеспособность организации.

Анализируя кредиторскую задолженность, необходимо учитывать, что она является одновременно источником покрытия дебиторской задолженности [4]. Поэтому целесообразно сравнить сумму дебиторской и кредиторской задолженности. Далее рассчитывается коэффициент соотношения долга (отношение дебиторской к кредиторской задолженности).

Если дебиторская задолженность превышает кредиторскую, то это свидетельствует об перенаправлении собственного капитала в дебиторскую задолженность.

Таблица 3 – Анализ соотношения дебиторской и кредиторской задолженности ЗАО «Степное»

|

Показатели |

2017 год |

2018 год |

2019 год |

Отклонение (+,-) |

|

|

2018 к 2017 |

2019 к 2018 |

||||

|

Общая сумма дебиторской задолженности |

16534 |

16900 |

14507 |

366 |

-2393 |

|

Общая сумма кредиторской задолженности |

12844 |

14846 |

9102 |

2002 |

-5744 |

|

Соотношение кредиторской и дебиторской задолженности |

0,77 |

0,87 |

0,62 |

0,1 |

-61,13 |

На основании полученных данных, приведенных в таблице 13 видно, что 2017 г. коэффициент соотношения кредиторской и дебиторской задолженности говорит о уменьшении кредиторской задолженности над дебиторской задолженностью в 1,29 раза. В 2019 г. данное соотношение составило 0,62, то есть дебиторская задолженность уже превышает кредиторскую в 1,59 раза. Кредиторская задолженность должна превышать дебиторскую не более, чем на 10%. Необходимо ежеквартально отслеживать соотношение дебиторской и кредиторской задолженности и прикладывать все эффективно-значимые усилия для её снижения. Следует внимательно анализировать, и рассчитываться с кредиторами поэтапно, планомерно, и в установленные сроки возвращать им долги, в противном случае предприятие потеряет доверие своих постоянных поставщиков, что может сказаться на деловой репутации, банков и других кредиторов, получение высоких по сумме штрафных санкций по расчетам с контрагентами [5].

Основываясь на изучении методов управления, и проанализировав дебиторскую и кредиторскую задолженность ЗАО «Степное», в целях улучшения состояния расчётов предлагается усовершенствованная система управления дебиторской и кредиторской задолженностью (Рисунок 2).

Рисунок 2 – Система управления дебиторской и кредиторской задолженностью ЗАО «Степное»

Своевременное выявление недопустимых видов кредиторской и дебиторской задолженности (просроченные (неоправданные) задолженности)

Контроль состояния расчетов с покупателями по отсроченным (просроченным) задолженностям

Система управления дебиторской и кредиторской задолженностью сельскохозяйственной организации

увеличение числа покупателей. С целью уменьшения риска неуплаты несколькими крупными

Отслеживание соотношения дебиторской и кредиторской задолженности

Разработка скидочных систем и их реализация при досрочной оплате

покупателями

Список литературы Совершенствование системы управления дебиторской и кредиторской задолженностью сельскохозяйственной организации

- Булатова А.В. Учет, анализ, аудит дебиторской и кредиторской задолженности // Actualscience. - 2016. - №2. - С. 84-88.

- Ендовицкий А.Н., Мсаенко В.А. Экономический анализ активов организации //Учебник по образованию в области финансов, бухгалтерского учета, мировой экономики и менеджмента. - 2016. - ISBN978-5-699-34328-7.

- Финансовый менеджмент // Учебник под ред. Екимовой К.В., Лисициной Е.В. - 2018. - 184 с.

- Финансы, денежное обращение и кредит //Учебник для академического бакалавриата под ред. Романовского М. В., Врублевской О. В. - 2014. - 686 с.

- Научно-популяционный журнал «Буквы»: [Электронный ресурс]. http://bukvi.ru/ (дата обращения 07.05.2020г.).