Совершенствование системы внутреннего контроля - фактор повышения эффективности деятельности бизнес-структур и укрепления региональной экономики в условиях кризиса

Автор: Домишева М.И., Бжассо А.А.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 9-2 (72), 2022 года.

Бесплатный доступ

В статье рассмотрено значение внутреннего контроля на предприятиях в условиях кризиса, его роль в укрепления региональной экономики. Отражен алгоритм формирования системы внутреннего контроля. Описана система внутреннего контроля, имеющая внутренние блоки, а также «входы» и «выходы», обоснованно значение внутреннего контроля, как в повышения эффективности деятельности предприятия в современных условиях, так и в антикризисном управлении региональной экономики.

Внутренний контроль, кризис, мероприятия, алгоритм формирования, схема построения, региональная экономика, эффективность деятельности, инструмент, риски, факторы

Короткий адрес: https://sciup.org/170195632

IDR: 170195632 | DOI: 10.24412/2500-1000-2022-9-2-187-190

Improvement of the internal control system is a factor in improving the efficiency of business structures and strengthening the regional economy in a crisis

The article considers the importance of internal control at enterprises in a crisis, its role in strengthening the regional economy. The algorithm of formation of the internal control system is reflected. The internal control system is described, which has internal blocks, as well as "inputs" and "outputs", the importance of internal control is justified, both in improving the efficiency of the enterprise in modern conditions, and in the anti-crisis management of the regional economy.

Текст научной статьи Совершенствование системы внутреннего контроля - фактор повышения эффективности деятельности бизнес-структур и укрепления региональной экономики в условиях кризиса

Продолжающийся кризис, сложная геополитическая ситуация, не стабильность в экономике, требует от руководства бизнес-структур, принятия мер, которые позволят противостоять внешним и внутренним негативным факторам.

Надо отметить, что финансовая устойчивость компаний, является основным фактором, укрепления региональной экономики, т.е. региона, где осуществляют свою деятельность эти компании.

Сегодня от регионов, как от субъектов РФ, требуется грамотная взвешенная экономическая политика, которая поможет создать базис устойчивости для национальной экономики. Такой подход к управлению и к развитию регионов сегодня все больше основывается на развитии взаимодействия бизнес-структур и государства.

Таким образом, меры, предпринимаемые экономическими субъектами, в целях повышения эффективности своей деятель- ности, являются фактором укрепления региональной экономики и одним из инструментов антикризисного управления.

Исследования многих авторов подтверждают, что на сегодняшний день не может, быть единого, общепризнанного способа выхода из кризисной ситуации, каждый пространственный или корпоративный субъект, каждый орган власти исходят из своих ограничений и вынуждены адаптироваться к ним и обычные инструменты антикризисного управления оказываются эффективными до резкого усиления кризисных проявлений [1, 2].

Одной из мер повышения эффективности деятельности компаний и как один из факторов укрепления экономики регионов является, система внутреннего контроля.

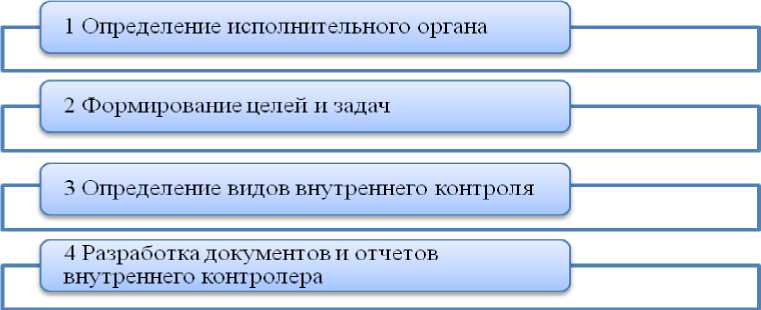

Для этого необходимо сформировать алгоритм формирования системы внутреннего контроля, который состоит из следующих последовательных этапов, представленных на рисунке 1.

Рис. 1. Алгоритм формирования системы внутреннего контроля [3]

-

1. Определение исполнительного органа.

-

2. Формирование целей и задач.

-

3. Определение видов внутреннего контроля.

-

4. Разработка документов и отчетов внутреннего контролера.

Одним из первых и важным шагом, является назначение исполнительного органа по осуществлению внутреннего контроля в организации.

На предприятии необходимо разработать и утвердить положение о системе внутреннего контроля, где будут сформулированы цели и задачи созданной структуры контроля.

Необходимо определить виды или способы контроля – документальные и физические.

Система внутреннего контроля и аудита, должна иметь внутренние блоки, а также «входы» и «выходы».

На входе в систему внутреннего контроля поступают:

-

- входящие финансовые ресурсы, то есть те, которые организация получает извне и которые должны быть эффективным образом использованы;

-

- данные для управления финансовыми ресурсами – вся совокупность информации, необходимой для постановки целей финансового менеджмента, планирования бюджета, разного рода расчетов, анализа рисков, выполнения платежей и т.д.;

-

- запросы на предоставление финансовой информации – все регулярные и разовые требования внутренних и внешних потребителей финансовой информации: требования законодательства по составлению налоговых

деклараций и бухгалтерской отчетности, разовые запросы руководства компании на расчет эффективности инвестиционных проектов, запросы банков для рассмотрения ими вопроса о предоставлении кредита.

«Выходами» системы внутреннего контроля и аудита являются [4]:

-

- эффективно использованные финансовые ресурсы. К использованию финансовых ресурсов относятся такие операции, как оплата поставщикам материалов, выплата заработной платы, оплата налогов и т.д.

-

- необходимая финансовая информация – данные, которые организация обязана предоставлять в соответствии с законодательством (бухгалтерские балансы и отчеты, налоговые декларации, годовые отчеты и другие виды отчетности) и эффективные «ответы» на запросы о предоставлении финансовой информации.

К внутренним блокам системы контроля и управления относятся блоки «Ответствен-иноасутдьитрауководства», «Менеджмент ресурсов», «Контроль, анализ, улучшение» и основной блок – «Процессы обеспечения экономической безопасности».

В блок «Ответственность руководства» входят следующие виды деятельности руководителей организации.

-

1. Разработка финансовой политики. В финансовую политику могут входить:

-

- расстановка приоритетов финансирования (финансирование производственной деятельности организации, приоритетное финансирование инвестиционных проектов, финансирование социальной сферы и т.д.);

-

- политика использования заемных средств (не использовать заемные средства, использовать их только на финансирование

инвестиционных проектов или только в экстренных случаях и т.д.);

-

- политика финансовых отношений внутри компаний, определение уровня финансовой самостоятельности организаций, входящих в группу;

-

- дивидендная политика, то есть политика использования прибыли;

-

- политика создания и использования финансовых резервов;

-

- определение допустимых уровней рисков.

-

2. Установление целевых финансовых результатов, к которым могут, например, относиться рост и/или достижение заданного уровня выручки от продаж.

Блок «Менеджмент ресурсов» включает в себя [5]:

-

- людские ресурсы – персонал необходимой компетентности;

-

- материальные ресурсы;

-

- информационные ресурсы.

Блок «Контроль, анализ, улучшение» охватывает следующие аспекты:

-

- контроль работы системы обеспечения экономической безопасности;

-

- аудит системы обеспечения экономической безопасности, в том числе проведение обязательных аудитов бухгалтерской отчетности;

-

- мониторинг и внутренний аудит процессов обеспечения экономической безопасности;

-

- анализ работы системы, поиск возможностей повышения результативности, эффективности и сроков выполнения ее про-

-

- мероприятия по постоянному улучше нию системы.

Результаты, полученные в ходе внутреннего контроля, позволяют управленческому персоналу предприятия принимать своевременные решения, позволяющие своевременно выявлять ошибки и противостоять возникающим рискам, что очень важно в современных условиях хозяйствования.

Применения новых подходов к организации внутреннего контроля, помогут при планировании не только процедур и работ в рамках внутреннего аудита, но и учесть многие внутренние и внешние факторы, влияющие на периодичность, масштабность, определение рисков при планировании внутреннего контроля.

Как показывают исследования, особенно актуально, на сегодняшний день, формирование службы внутреннего аудита в компаниях, которые в стратегии своего развития предусматривают, участие в реализации национальных проектов и вносят значительный вклад в развитие региональной экономики [6, 7].

Исходя из выше сказанного, следует вывод, что экономика регионов нашей страны, а также бизнес- структуры являющиеся основой региональной экономики, региональные экономические системы, нуждаются в разработке и примени методов и подходов анализа рисков с целью их снижения и повышения экономических показателей своей деятельности, в современных условиях хозяйствования.

цессов;

Список литературы Совершенствование системы внутреннего контроля - фактор повышения эффективности деятельности бизнес-структур и укрепления региональной экономики в условиях кризиса

- Бжассо, А.А. Когнитивные инструменты антикризисного управления региональной экономикой // Дис. … канд. экон. наук. - Майкоп, 2015.

- Бжассо А.А., Мартынова Т.А. Необходимость применения когнитивных инструментов в антикризисном управлении на мезо- уровне // Вестник Адыгейского государственного университета. Серия 5: Экономика. - 2014. - №3 (150). - С. 114-118.

- Козюбро Т.И., Лемещенко А.П. Роль аудита в функционировании субъектов малого предпринимательства в современных условиях // Международный журнал гуманитарных и естественных наук. - 2022. - №3-3 (66). - С. 162-164.

- Корпоративные финансы: учебник / Под ред. М.А. Эскиндарова. - М.: Компания КноРус, 2016. - 306 с.

- Управление денежными потоками / И.Я. Лукасевич, П.Е. Жуков. - М.: ООО "Издательский дом "Вузовский учебник". 2016. - 88 с.

- Половникова М.Л., Пивень И.Г. Особенности планирования аудита использования материально-производственных запасов организации // В сборнике: пространственная и структурная трансформация экономики России: проблемы и перспективы. Материалы международной научно-практической конференции. - 2019. - С. 505-512.

- Грабивчук В.Я., Пивень И.Г. Риск-ориентированный внутренний аудит: сущность, условия применения и актуальность для предприятий сельского хозяйства. Экономика и бизнес: теория и практика. - 2020. - № 9-1 (67). - С. 121-123.