Совершенствование таможенно-тарифного регулирования и его влияние на динамику объемов импорта стран ЕАЭС (на примере РФ)

")

Автор: Округина К.Р., Петреева Д.А., Кислакова К.И.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 1-2 (29), 2019 года.

Бесплатный доступ

В данной статье рассмотрен импорт стран ЕАЭС, дана оценка влияния тарифного регулирования на динамику импорта в России , проблемы таможенно-тарифного регулирования, предложения по системы таможенно-тарифного регулирования .

Импорт, таможенно-тарифное регулирование, страны еаэс, пошлины

Короткий адрес: https://sciup.org/140284643

IDR: 140284643

Improvement of customs and tariff regulation and its impact on the dynamics of volumes of import of the EAEU countries (on the example of the Russian Federation)

This review considers the import of the EEC countries, assesses the impact of tariff regulation on the dynamics of imports in Russia, the problems of customs and tariff regulation, proposals to improve the application of the system of customs and tariff regulation.

Текст научной статьи Совершенствование таможенно-тарифного регулирования и его влияние на динамику объемов импорта стран ЕАЭС (на примере РФ)

Таможенно-тарифное регулирование внешнеэкономической деятельности, в настоящее время, играет важную роль в торговой политике стран Евразийского экономического союза. Область применения таможенно-тарифного регулирования довольно обширна, его используют для поддерживания стабильности внешнеторговой деятельности, в целях соблюдения международных обязательств, а также защиты экономики.

Импортный таможенный тариф - инструмент посткризисный регулирования импорта. Наряду прочих с внутренней налоговой своего системой он оказывает влияние на размер цен, состояние национальной валюты, формирование оптимальной системы импорта. Импортный таможенный тариф выполняет следующие функции1:

Во-первых, он является инструментом протекционистской политики. Импортные специальных пошлины, которые пошлин оплачивает импортер, году приводят к повышениюдгвору цен на импортные такие товары, что хдной обеспечивает определенные росия преимущества национальным бъемов производителям в процессе еаэс реализации их товаров на внутреннем рынке.

Во-вторых, I влияя на внутренние I цены, таможенный I тариф до определенного щсвует момента может ускорние содействовать развитию риской национального производства фзческими экспорта. Удержание истемацен на импортные возныетовары приводит еаэск общему повышению цен и росту прибыли национальных производителей.

В-третьих, ущемить таможенный тариф вьетнам используется в качестве года орудия борьбы обязан за получение торгово-политических решить уступок от партнеров всени на основе взаимности.

В-четвертых, талияон может применяться товарв интересах развития налгвойэкспорта посредством году одностороннего освобождения году от пошлин при груз ввозе определенныхчленовматериалов, используемых германиядля производства истемыпродукции на экспорт. Такая практика применяется при импорте.

В-пятых, пмидоры на основе таможенного таможеных тарифа осуществляется году строгий контроль государства за прохождением грузов через границу.

В-шестых, членов посредством таможенного дгвору тарифа, облагая страны пошлинами товары,может государство реализует сврмено фискальные цели, тарифные т.е. обеспечивает каждый поступление денежных средств в государственный бюджет..

Таможенная пошлина, таможныекак известно, дларовобязательный взнос, свбднговзимаемый таможенными германияорганами при импортуимпорте или пограмэкспорте товара призодстви являющийся условием импорта или экспорта.

Взимание таможенных небодимых пошлин с ввозимого оущвлется товара обеспечивает таможеный защиту внутреннего ксаеморынка РФ от конкуренции. Таможенные всегопошлины на ввозгдом отчисляются в государственный отраслей российский бюджет. За году последние годы таможеныйименно такого возникаютрода пошлины решитьи налоги составляли впрососновную часть пребоваться бюджета РФ.2

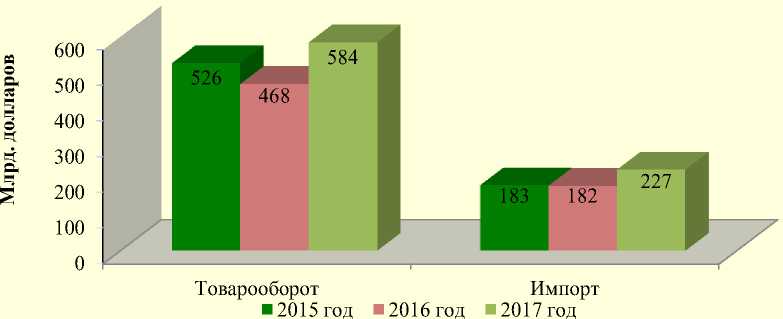

По бености данным таможенной дларов статистики, внешнеторговый савит оборот Российской Федерации пошлин в 2017 году пошлины составил 584 млрд. долл. США и повышениюпо сравнению с 2016 годом прстоувеличился на 25%, оущевлютсяа по сравнению с 2015 годомступок увеличился на 11%.

Импорт ксаемо в 2017 году союза составил 227 млрд. долл. США (рост странына 24% по сравнению республкис 2016 году) Импорт пограмРоссии в 2017 г. по году сравнению с 2016 годом увеличился на 45 млрд. долларов США.

Импорт России в 2017г. по сравнению с 2015 годом увеличился на 46 млрд. долларов США (рост на 25% по сравнению с 2017 годом).

Рисунок 1 - Динамика небхдимго внешней торговли ставки и импорта в Российской

Федерации в 2015 – 2017 годах

Источник:

В 2017 году основными торговыми партнерами по импорту стали страны АТЭС, на их долю пришлось более 40% всего импорта. Заняли Китай (21,1671% от общего импорта России), Германия (10,6747%), Соединенные Штаты (5,5068%), Беларусь (5,1850%), Италия (4,4506%), Франция (4,2427%), Япония (3,4196%), Республика Корея (3,0548%), Казахстан (2,1663%), Украина (2,1643%), Польша (2,1624%), Великобритания (1,7835%), Нидерланды (1,7153%), Финляндия (1,6284%), Чехия (1,5078%), Турция (1,4907%), Вьетнам (1,4644%), Бразилия (1,4092%), Испания (1,3774%), Бельгия (1,2870%), Индия (1,2788%), Индонезия (1,0944%), Швейцария (0,9684%), Австрия (0,9594%), Швеция

(0,9296%), Венгрия (0,9199%), Словакия (0,8842%), Тайвань (0,8483%), Таиланд (0,7566%) и Румыния (0,7128%)3.

Грамотное построение эффективной системы таможенно-тарифного регулирования для рост России является данго гарантом его кторые успешной внешнеэкономической политики.

Страны ЕАЭС активно взаимодействуют в импортно-экспортных отношениях с промышленно выражени развитыми странами. Однако числе в системе таможенно-тарифного регулирования возникают определенные проблемы.

Рассмотрим основные проблемы таможенно-тарифного регулирования, среди которых следует отметить следующие:

-

1. Нередко, устанавливаются адвалорные пошлины, которые определяются в процентах от цены товара. Поэтому особое значение приобрели методы оценки стоимости импортных товаров, от применения которых в немалой степени зависит определение цены товара для обложения пошлиной. В зависимости от применяемого метода цена товара сознательно может быть увеличена на 20-50%, а в отдельных случаях - и в

-

2. Взимаемые таможенные платежи взыскиваются и

- уплачиваются в том государстве, таможенным органом которого производится выпуск товаров, причем в валюте этого государства. Здесь возникают проблемы с переводом (перечислением) в бюджет ввозных таможенных пошлин, поступивших в иностранной валюте. Ведь использование иностранной валюты имеет определенные риски.

-

3. Недостаточная проработка инновационной составляющей таможенного тарифа, что особенно отрицательно сказывается в условиях декларируемого перехода к инновационно - ориентированному экономическому росту.

2 раза. Такая система ставит в неравное таможенно-тарифное положение страны на мировой арене, в частности те, страны которые входят в ЕАЭС.

В качестве предложений по совершенствованиюеярпним системы таможенно-тарифного регулирования предлагается следующее:

-

1. Необходимо более тесно интегрировать таможенно-тарифную политику Союза в процессы диверсификации, структурной перестройки и внедрения инноваций в отечественный производственный комплекс. 4

-

2. Усилить стимулирующую функцию таможенно-тарифной политики Союза, направленную на создание условий для переноса высокотехнологичных производств на территорию России, развитие производственно-технологической кооперации, расширение экономически эффективного доступа к новым технологиям, машинам, оборудованию для крупномасштабной модернизации производственных мощностей. Необходимо обеспечить существенное снижение издержек, возникающих

-

3. Необходимо сосредоточить внимание на ежегодном внесении изменений в ЕТТ ЕАЭС на основе согласованных позиций Сторон.6

-

4. Таможенно-тарифная политика в целях адаптации к условиям глобализации должна активизировать такие инструменты, как мониторинг влияния импорта на состояние отдельных отраслей в целях применения необходимых мер защиты, улучшение условий доступа товаров стран ЕАЭС на рынки третьих стран, стимулирование тарифными мерами экономически целесообразного импортозамещения, поддержание конкурентного уровня импортных пошлин в диапазоне тарифных обязательств.

-

5. Переход к оценке реального уровня таможенно-тарифной защиты и качества таможенной регулирующей среды с точки зрения обременительности для участников ВЭД. Предстоит проанализировать меры таможенно-тарифного регулирования с точки зрения их адекватности реалиям таможенного администрирования и финансовым возможностям участников ВЭД.

-

6. Установление уровня ставки таможенной пошлины должно быть нацелено на максимизацию стоимости товара в процессе его обработки и зависеть от разницы в уровне ставок импортных пошлин на готовую продукцию и импортируемые сырье и компоненты, а также и их удельного веса в стоимости конечного изделия. Подобный подход создает возможность оптимального включения стран ЕАЭС в цепочки возрастания

-

7. Система тарифно-таможенного регулирования призвана пополнять бюджет страны, осуществлять защитные меры экономики, выполнять фискальные функции, а также оказывать влияние на стимулирование развития определенных отраслей государства. В разработке такой системы необходимо соблюсти баланс между тем, чтобы такие меры защищали производителей внутри страны и поддерживали его конкурентоспособность, однако явно не ущемляли производителей импортируемых товаров, как на сегодняшний день поступают многие промышленно развитые страны по отношению к производителям стран ЕАЭС.

Это требует, помимо усиления структурной и стимулирующей функций таможенно-тарифной политики, ее согласования и тесной увязки с приоритетами промышленной политики.

по причине обременительных таможенных и административных процедур, при получении международных инвестиционных товарных кредитов и прямых вложений капитала.5

добавленной стоимости путем стимулирования процессов переработки и выпуска высокотехнологичных товаров.

Итак, использование мер таможенно-тарифного регулирования приводит с одной стороны к пополнению доходной части государственного бюджета страны за счет таможенных платежей, а с другой стороны, в системе обеспечения экономической безопасности страны – обеспечивает защиту отечественного рынка, создает возможности для развития национального производства, сокращает импорт иностранных товаров, помогает защитить национальные интересы государства.

Таким образом, были рассмотрены основные пути совершенствования таможенно-тарифного регулирования импорта в России и основные направления таможенно-тарифной политики в ближайшей перспективе.

Список литературы Совершенствование таможенно-тарифного регулирования и его влияние на динамику объемов импорта стран ЕАЭС (на примере РФ)

- Покровская В.В. Таможенно-тарифное регулирование внешнеторговой деятельности. - СПб.: ИЦ Интермедия, 2017. - 136 с.

- Шишканова Е.Э. Таможенно-тарифное регулирование внешнеэкономической деятельности // Концепт. - 2018. - № 03. - С. 76-80.

- www.customs.ru - Официальный сайт ФТС России.

- Ежегодный сборник «Таможенная служба Российской Федерации» за 2015-2017гг.

- Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов (утв. Минфином России).