Совершенствование учета затрат вспомогательного производства

Автор: Нурбаева А.К.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 6 (49), 2018 года.

Бесплатный доступ

В статье рассматривается совершенствование учета затрат вспомогательного производства. Выявлены существенные недостатки в учете затрат и приведены рекомендации по их устранению. Рекомендуется открытие субсчетов к счету 23 «Вспомогательные производства». Двухступенчатый контроль является эффективной системой учета и проверки затрат на производство и продажу продукции. Предложены рекомендации по совершенствованию учетной политики.

Вспомогательное производство, учет затрат, фактическая себестоимость, совершенствование учета, эффективность

Короткий адрес: https://sciup.org/140239454

IDR: 140239454

Improvement of accounting for auxiliary production costs

The paper considers the improvement of accounting for auxiliary production costs. Significant shortcomings in the accounting of costs are revealed and recommendations for their elimination are given. We recommend opening sub-accounts to account 23 "Auxiliary production". Two-stage control is an effective system of accounting and verification of costs for the production and sale of products. Recommendations on improvement of accounting policy.

Текст научной статьи Совершенствование учета затрат вспомогательного производства

В настоящее время пристальное внимание уделяется учету и группировке затрат основного производства, при этом вопросы, связанные с особенностями классификации затрат во вспомогательных производствах, остаются недостаточно изученными.

Согласно методическим рекомендациям по учету затрат на производство и калькулированию себестоимости, вспомогательное производство - это обособленное подразделение, непосредственно не принимающее участие в изготовлении основной продукции, но способствующее этому через обеспечение условий, необходимых для нормальной работы основного производства.

Мнение Кондракова Н.П. сошлось с Бородиным В.А., рассматривающим вспомогательное производство как систему работ, в результате выполнения которых создаются условия для бесперебойного и экономичного ведения основных производственных процессов [1].

Проведенный анализ понятия «Вспомогательные производства» позволил отметить, что все авторы сходятся в одном мнении: «Вспомогательные производства» - часть производственного процесса, обособленная в виде отдельных структур экономического субъекта для обслуживания других производств, развивающаяся вместе с основным производством и непосредственно влияющая на конечные результаты деятельности экономического субъекта [2].

Актуальность вопросов целесообразного распределения и учета затрат, а также калькулирования себестоимости на предприятии обусловлена тем, что достижение лидирующих позиций как над реальными, так и над потенциальными конкурентами в современных рыночных условиях возможно только при более низкой себестоимости вырабатываемой на предприятии продукции (работ, услуг).

В ходе рассмотрения порядка учета затрат вспомогательного производства и методики калькулирования себестоимости готовой продукции были выявлены следующие существенные недостатки и приведены рекомендации по их устранению.

Первый выявленный недостаток: неполное ведение учета затрат вспомогательного производства. Например, дебет счета 23 «Вспомогательные производства» может трактоваться в зависимости от корреспондирующего по кредиту счета, как:

-

А) Дт 23 Кт 10.1 - отражен расход сырья и материалов на содержание и эксплуатацию логистического подразделения;

Б) Дт 23 Кт 10.4 - израсходованы нефтепродукты (топливо) на работу автомобильного парка логистического подразделения по транспортировке грузов;

-

В) Дт 23 Кт 10.6 - отражен расход запасных частей на ремонт основных средств логистического подразделения (оборудование логистического подразделения, гаражей и т.п.);

-

23.1 «Ремонтные мастерские»;

-

23.2 «Ремонт зданий и сооружений»;

-

23.3 «Машинно-тракторный парк»;

-

23.4 «Автомобильный транспорт»;

-

23.5 «Энергетические производства (хозяйства)»;

-

23.6 «Водоснабжение»;

-

23.7 «Гужевой транспорт»;

-

23.8 «Прочие вспомогательные производства».

Г) Дт 23 Кт 10.6 - списаны инвентарь и хозяйственные принадлежности, выданные со склада логистическому подразделению предприятия.

Из этого следует, что учет затрат каждого вспомогательного производства и списание его продукции (работ, услуг) на пользователей целесообразно организовывать на отдельных субсчетах, к которым открывать аналитические счета по каждому виду услуг:

При этом целесообразно осуществлять включение затрат вспомогательного производства в расходы основных подразделений, затраты управленческих и обслуживающих подразделений и т.д. пропорционально объему изготовленной для них продукции [3].

Второй выявленный недостаток заключается в возможности манипуляции себестоимостью готовой продукции. Себестоимость продукции (работ, услуг) - исходная база для формирования цен, оказывающая непосредственное влияние на ключевые показатели деятельности предприятия: прибыль и уровень рентабельности.

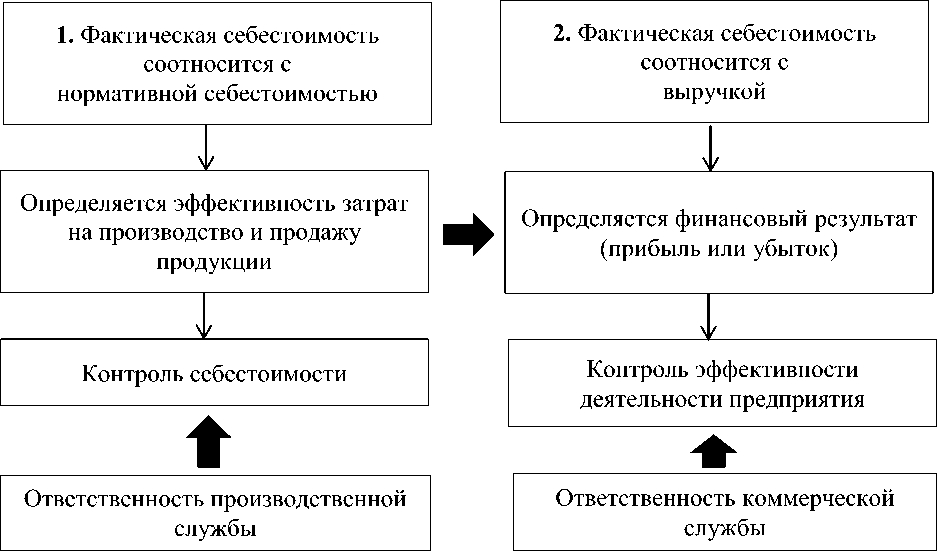

Сопоставляя фактическую себестоимость произведенной продукции (работ, услуг) с ее нормативной, определяется эффективность затрат на производство и продажу продукции.

В этом случае достигается контроль себестоимости. На последующем этапе, сравнивая выручку от реализованной продукции с ее фактической себестоимостью, определяется финансовый результат в виде прибыли (убытка), который можно толковать как контроль эффективности деятельности предприятия.

Подобный двухступенчатый контроль является эффективной системой учета и проверки затрат на производство и продажу продукции. В этой системе четко распределяется ответственность между производством и службой, занимающейся торговлей (рис. 1).

Рисунок 1 – Система двухступенчатого контроля себестоимости .

Достоверность и полнота этих данных позволяют определить, насколько выгоден тот или иной вид деятельности предприятия в современных условиях хозяйствования, эффективна ли действующая на предприятии система организации производственного процесса и что подлежит изменению [4].

Следующий выявленный недостаток: слабо проработанная Учетная политика в области учета затрат вспомогательного производства.

Поскольку учетная политика организации как в целях бухгалтерского, так и в целях налогового учета выступает не только учетным инструментом, но и управленческим, то надлежит отражать в ней полный (по необходимости и возможности) объем положений, приведенных в Приказе Минфина России от 06.10.2008 N 106н «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008») [5; 6].

Следовательно, необходимо сопоставить методические рекомендации по составлению учетной политики в области учета затрат вспомогательного производства с ее фактическими положениями и выявить либо недостатки, либо ошибки при анализе структуры и содержания последней, например, как в табл. 1

Таблица 1 – Фрагмент сопоставления положений Учетной политики организации с методическими указаниями

|

Методические указания по составлению учетной политики в области учета производственных затрат |

Фактические положения Учетной политики организации в области учета производственных затрат |

✓ * |

|

Пункты 1 — 4.......... |

||

|

5. Вспомогательное производство : А) указать счет учета производственных затрат вспомогательного производства; Б) определить метод списания производственных затрат вспомогательного производства |

А) отсутствует счет учета производственных затрат вспомогательного производства; Б) не определен метод списания производственных затрат вспомогательного производства |

А) * Б) * |

Последний столбец таблицы 1 приведен с целью отражения наглядности соответствия либо не соответствия фактических пунктов и подпунктов Учетной политики организации в области учета затрат вспомогательного подразделения методическим указаниям.

Рекомендации по совершенствованию учета статей и элементов производственных затрат рассмотрит на примере в таблице 2.

Таблица 2 - Рекомендации по совершенствованию учета статей и элементов производственных затрат в организации

|

Элемент затрат |

Фактические статьи, входящие в затратный элемент |

Фактическая корреспонденция счетов бухгалтерского учета |

Рекомендуемые статьи, входящие в затратный элемент |

Рекомендуемая корреспонденция счетов бухгалтерского учета |

|

1. Материальные затраты |

1.1. Топливо и запасные части |

Дт 23 Кт 10 |

1.1. Топливо |

Дт 23 Кт 10.03 |

|

1.2. Запасные части |

Дт 23 Кт 10.05 |

|||

|

2. Оплата труда |

- |

Дт 23 Кт 70 |

- |

- |

|

3. Отчисления на социальные нужды |

3.1. Страховые взносы |

Дт 23 Кт 69 |

3.1. Взносы в ФСС |

Дт 23 Кт 69.01 |

|

3.2. Взносы в ПФ РФ |

Дт 23 Кт 69.02 |

|||

|

3.3. Взносы в ФОМС |

Дт 23 Кт 69.03 |

|||

|

3.4. Взносы в ФСС от НС и ПЗ |

Дт 23 Кт 69.11 |

|||

|

4. Содержание основных средств |

4.1. Содержание автотранспорта |

Дт 23 Кт 60 |

4.1. Амортизация основных средств |

Дт 23 Кт 02.01 |

|

4.2. Амортизация нематериальных активов |

Дт 23 Кт 02.04 |

|||

|

4.3. Содержание автотранспорта |

- |

|||

|

5. Налоги, сборы и другие платежи |

5.1. Налог на добавленную стоимость |

Дт 23 Кт 19 |

5.1. Налог на добавленную стоимость |

- |

|

5.2. Транспортный налог |

Дт 23 Кт 68.07 |

|||

|

6. Прочие затраты |

6.2. Почтовые услуги |

Дт 23 Кт 71 Дт 23 Кт 97 |

6.2. Почтовые услуги |

См. по ниже по тексту |

|

6.3. Транспортные расходы |

6.3. Транспортные расходы |

Из таблицы 2 следует, что наладить учет элементов и соответствующих статей производственных затрат возможно посредством использования аналитического функционала.

Таким образом, выше упомянутые предложения имеют большое значение для правильного отражения и эффективного управления затратами вспомогательного производства и, как следствие, правильного определения фактической себестоимости продукции.

Список литературы Совершенствование учета затрат вспомогательного производства

- Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет М.: ТК Велби, Изд-во Проспект, 2013 -448 с.

- Костюкова, Е. И., Латышева, А. Ю. Совершенствование классификации вспомогательного производства экономического субъекта//Е. И. Костюкова, А. Ю. Латышева. Международный бухгалтерский учет. 2016, № 5 (395), с. 14-29.

- Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99: утв. приказом Министерства финансов РФ от 06.05.1999 г. № 33н (ред. от 27.04.2012г. № 55Н) . -М., . -Режим доступа: Справочно-правовая система КонсультантПлюс.

- Гранкин, В. Ф., Удовикова, А. А. Управленческий учет затрат и определение себестоимости продукции на предприятиях АПК//В. Ф. Гранкин, А. А. Удовикова. Вестник Курской государственной сельскохозяйственной академии. 2014, № 9, с. 1-3.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 04.02.2018) (с изм. и доп., вступ. в силу с 01.01.2018) . -М., . -Режим доступа: информационно-правовая справочная система ГАРАНТ.

- Приказ Министерства финансов Российской Федерации от 6 октября 2008 г. N 106н (с изм. и доп. от 04.02.2018) «Об утверждении Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008» . -М., . -Режим доступа: информационно-правовая справочная система ГАРАНТ.