Совершенствование учетно-аналитического обеспечения формирования финансовых результатов в сельскохозяйственных организациях

Автор: Чагаев О.Г., Андреева Н.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 5-3 (87), 2022 года.

Бесплатный доступ

Статья посвящена возможностям модернизации информации, представляемой организациями отрасли сельского хозяйства, в отчете о финансовых результатах, основывающейся на подходе повышения ее аналитичности по видам деятельности, а также рассмотрены особенности формирования такого отчета субъектами хозяйствования сферы агропромышленного комплекса, преимущества и недостатки такого подхода. Авторами представлена модель Отчета о финансовых результатах и предложена детализация учета по счету 90 «Продажи», необходимая для такого его построения.

Бухгалтерский учет, отчёт о финансовых результатах, план счетов, финансовая отчётность, синтетический и аналитический учет

Короткий адрес: https://sciup.org/170192475

IDR: 170192475

Improvement of accounting and analytical support for the formation of financial results in agricultural organizations

The article is devoted to the possibilities of modernizing the information provided by organizations of the agricultural sector in the financial results report based on the approach of increasing its analyticity by type of activity, and also considers the features of the formation of such a report by business entities of the agro-industrial complex, the advantages and disadvantages of such an approach. The authors present a model of the Financial Results Report and propose a detailed accounting for account 90 "Sales", necessary for such its construction.

Текст научной статьи Совершенствование учетно-аналитического обеспечения формирования финансовых результатов в сельскохозяйственных организациях

Современные мировые экономические тенденции, процессы глобализации, интеграции бизнеса требуют стандартизации финансовой информации, раскрывающей результаты деятельности компаний, присутствующих на международных рынках товаров и капитала [1].

Организации на протяжении всей своей экономической деятельности, совершают хозяйственные операции, которые в дальнейшем находят своё отражение на сетах бухгалтерского учета и далее, в процессе обобщения учетной информации, в бухгалтерской отчетности. В частности, информация о полученных организацией доходах и расхода раскрывается в такой форме бухгалтерской отчетности, как Отчет о финансовых результатах, которая используется внутренним и внешним пользователям для оценки эффективности деятельности организации, а, следовательно, ее привлекательности для потенциальных партнеров, инвесторов и других участников рынка, а также о том, насколько прозрачно она действует.

Однако информация, которую представляют организации в этой форме отчетности сжата и округлена в общих понятиях. В связи с чем, в данной статье авторами на примере сельскохозяйственной ор- ганизации, продемонстрирована возможность модернизации данного отчета с тем, чтобы повысить его аналитическую привлекательность, информационную обеспеченность, достоверность и существенность информации.

Отчет о финансовых результатах, как форма бухгалтерской отчетности занимает важную роль как в анализе деятельности организации, так и в принятии управленческих решений. В настоящее время, отчет о финансовых результатах представляет стоимостную оценку результатов деятельности организации за отчетный период, где отражены данные о доходах и расходах организации. При этом, строки носят обобщённый характер, например - строка 2110 «Выручка», на котором нарастающим итогом собирается информация о доходах от основных видов деятельности организации. Та же ситуация и с остальными строками в отчете. Согласно главе 2, статьи 13, пункта 6 ФЗ № 402 «О бухгалтерском учете» - бухгалтерская (финансовая) отчетность должна включать показатели деятельности всех подразделений экономического субъекта, включая его филиалы и представительства, независимо от их места нахождения [2]. Как правило, сельскохозяйственные организации, особенно средние и крупные, имеют несколько направлений деятельности. Остановимся в данном исследовании на примере, когда сельскохозяйственное предприятие осуществляет такие виды деятельности как растениеводство, животноводство и имеет перерабатывающее производство. Таким образом понять, какую долю выручки, либо затрат, занимает то или иное подразделение, пользователям отчетной информации, содержащейся в Отчете о финансовых результатах невозможно. Соответственно, уровень аналитичности информации, для принятия управленческих решений, не удовлетворяет в должной мере потребности ни внутренних, ни внешних ее пользователей [3].

С целью усиления аналитической составляющей отчетной информации в Отчете о финансовых результатах, дающей возможность оценить степень эффективности деятельности организации как в целом, так и отдельных ее направлений, авторами была разработана и представлена модель формирования данного отчета применительно к организации сельского хозяйства, в которой раскрыты сведения о доходах, расходах и прибыли по каждому виду деятельности хозяйствующего субъекта. Наглядно такая модель Отчета о финансовых результатах в части первого его раздела, отражающего доходы и расходы от основных видов деятельности, представлена на рисунке 1.

|

Выручка (КОД строки в |

Выручка от продукции растениеводства (код строки 2111) |

|

отчете о финансовых |

Выручка ОТ Продукции животноводства (код строки 2112) |

|

результатах 2110) |

Выручка от продукции перерабатывающего производства (код строки 2113) ' |

|

Себестоимость (код строки в |

Себестоимость продаж от продукции растениеводства (код строки 2121) |

|

отчете о финансовых результатах 2120) |

СебеСТОИМОСТЬ Продаж ОТ ПРОДУКЦИИ ЖПВОТНОВОДСТВа (код строки 2122) Себестоимость продаж от продукции перерабатывающего производства (код строки 2123) |

|

Валовая прибыль |

Валовая прибыль (убыток) от продукции растениеводства (код строки 2101) ' |

|

(убыток) (код строки в |

Валовая прибыль (убыток) ОТ продукции животноводства (код строки 2102) ' |

|

отчете о финансовых результатах 2100) |

Валовая прибыль (убыток) от продукции перерабатывающего производства (код строки 2103) |

Рис. 1. Пример представления строк 2110, 2120 и 2100 в Отчете о финансовых результатах сельскохозяйственной организации

Данный метод имеет как свои преимущества, так и недостатки. К преимуществам можно отнести:

-

1) Информативность – данная форма позволяет увидеть пользователям, слабые и сильные стороны организации, на которые стоит обратить внимание, что особенно важно при принятии управленческих решений менеджментом организации;

-

2) Оперативность – анализируя динамику такого отчета, гораздо проще обратить внимание и вовремя провести мероприятия по повышению эффективности того или иного направления деятельности;

-

3) Полнота – данный вид отчета всецело отражает эффективность деятельно-

- сти организации, что позволяет говорить о его полноте и достоверности.

Так же стоит отметить недостатки такого метода:

-

1) Громоздкость – естественно расширяется список строк и отчет становится более массивным;

-

2) Трудозатраты – время, которое будет затрачиваться на сбор и сопоставление информации, полученной от первичного учета, для составления такого вида отчетности;

-

3) Изменения структуры плана счетов – для обеспечения сбора информации, требуется ввести в плане счетов дополнительные субсчета, на которых будет соби-

- раться информация по каждому подразделения, которые по итогу будут закрываться в конце отчетного года и относиться на строки отчета о финансовых результатах.

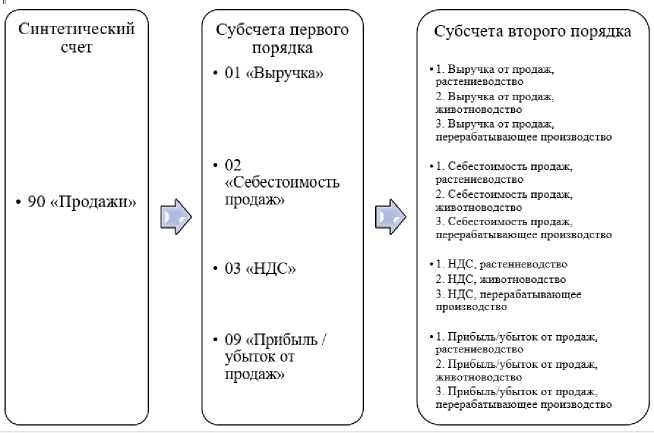

Далее, более детально остановимся на третьем пункте перечисленных недостатков. В связи с решением данной проблемы для получения информации, необходимой для формирования предложенной формы Отчета о финансовых результатах, авторами предполагается открытие дополнительных субсчетов второго порядка к субсчетам первого порядка к счету 90 «Продажи», с помощью которых будет аккумулироваться вся необходимая информация за отчетный период накопительно. Субсчета, предусмотренные к синтетическим счета в

Плане счетов бухгалтерского учета, используются организацией исходя из требований управления ею, включая нужды анализа, контроля и отчетности [4]. Организация может уточнять содержание приведенных субсчетов в Плане счетов бухгалтерского учета, исключать и объединять их, а также вводить дополнительные субсчета [5]. Примерный вид, предлагаемой авторами структуры аналитического учета по счету 90 «Продажи» в сельскохозяйственной организации, отражающей детализацию аналитического учета доходов и расходов по основным видам деятельности путем введения субсчетов второго порядка к субсчетам первого порядка, наглядно представлен на рисунке 2.

Рис. 2. Детализация аналитического учета доходов и расходов по основным видам деятельности в сельскохозяйственной организации по счету 90 «Продажи»

При применении такой детализации отражения в учете информации о доходах и расходах по основным видам деятельности в сельскохозяйственных организациях, значительно расширяются возможности для анализа учетной информации, а соответственно и для принятия эффективных управленческих решений. Так же облегчается применения этого метода благодаря функционалу программы 1С версии 8.3, которая позволяет использовать много- значную кодировку и создавать новые аналитические признаки.

Подводя итог, можно сказать, что данный метод имеет как недостатки, которые были описаны в статье, так и преимущества, которые значительно влияют на информативность данных, отраженных отчетности организаций, что повышает степень ее существенности при принятии решений всеми группами пользователей.

Список литературы Совершенствование учетно-аналитического обеспечения формирования финансовых результатов в сельскохозяйственных организациях

- Кострова А.А. Анализ финансовой отчетности по российским и международным стандартам, Ярославль, Ярославский государственный университет им. П. Г. Демидова, 2018. С. 7.

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (в ред. от 30.12.2021) [Электронный ресурс] - Режим доступа: http://www.consultant.ru.

- Салахутдинова Э.Р. Рекомендации по совершенствованию учета финансовых результатов // Актуальные вопросы науки. - 2014 г. - № 13. - С. 112-115.

- Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» [Электронный ресурс] - Режим доступа: http://www.consultant.ru.

- Нещадимова Т.А., Ельчанинова О.В., Сафиуллаева Р.И. Практические аспекты развития системы учета доходов и расходов в сельскохозяйственных организациях // Экономика и управление: проблемы, решения. - 2019. - Т. 11. - № 1. - С. 82-87.