Совершенствование учетной политики экономического субъекта

Автор: Черниченко Е.В., Жердева О.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-3 (69), 2020 года.

Бесплатный доступ

В статье рассмотрен порядок отражения в учетной политике информации по отдельным элементам учета, приведен сравнительный анализ российской и международной практики учета и оценки данных элементов, даны рекомендации по сближению положений учетной политики, составленной с учетом российских и международных правил. Определена роль учетной политики о влияние способов оценки отдельных элементов учетной политики на показатели бухгалтерской отчетности и финансовые коэффициенты.

Учетная политика, мсфо, рсбу, оценка активов, влияние на показатели отчетности

Короткий адрес: https://sciup.org/170182230

IDR: 170182230 | DOI: 10.24411/2411-0450-2020-10996

Improvement of the accounting policies of an economic entity

The article examines the procedure for reflecting information on individual accounting elements in the accounting policy, provides a comparative analysis of the Russian and international practice of accounting and evaluating these elements, gives recommendations on the convergence of the accounting policy provisions, drawn up taking into account Russian and international rules. The role of accounting policy on the impact of methods of assessing individual elements of accounting policy on the indicators of financial statements and financial ratios has been determined.

Текст научной статьи Совершенствование учетной политики экономического субъекта

Бухгалтерский учет - это наука, которая в первую очередь ощущает на себе изменения в экономической и финансовой сфере. Возникновение новых форм и условий хозяйствования, появление новых видов техники и технологии, напрямую отражается на содержании бухгалтерского учета, требует корректировки норм и правил учета.

Введение в 2011 году на территории РФ международных стандартов финансовой отчетности также было предопределено самим развитием экономики в целом. Выходя на международные рынки, участвуя в торгах на биржах, заключая соглашения и контракты с зарубежными партнерами, российские экономические субъекты должны были представлять отчетность в общепринятом формате, понятном для любого инвестора независимо от его местонахождения [1].

АО «Тандер» являясь крупнейшей организацией, чьи акции котируются на биржах, а сама организация заключает до- говоры поставок с зарубежными партнерами, нуждается в формировании достоверной финансовой отчетности, отвечающей международным принципам и стандартам. В этой связи организация формирует учетную политику в двух учетных системах: национальной и международной.

Сравним порядок учета и отражения в финансовой отчетности информации о запасах, установленный национальными и международными стандартами (табл. 1).

Из информации, обобщенной в таблице 1, мы видим, что в российской и международной практике запасы трактуются одинаково, идентичен и их состав. При приобретении они оцениваются одинаково, тогда как в отчетности - по-разному. Запасы в международной практике отражаются в учете и отчетности по своей реальной стоимости за счет встроенного механизма их обесценения. Методы оценки активов при выбытии в двух системах идентичны.

Таблица 1. Сравнение основных аспектов учета запасов, закрепленных в учетной политике АО «Тандер», и МСФО

|

Показатель |

Порядок учета, закрепленный в учетной политике АО «Тандер» |

Требования МСФО |

|

Оценка актива в отчетности |

Оцениваются по наименьшей из двух величин: себестоимость приобретения и возможность чистой стоимости реализации |

|

|

Учет обесценения запасов |

Для определения возможной чистой стоимости реализации используются цены на момент учета обесценения, а также учитываются существенные обстоятельства потенциального выбытия запасов |

|

|

Включение в себестоимость запасов затрат по займам |

Включается в виде процентов, начисленных в период заготовки запасов по кредитам и займам, специально привлеченных для этих средств |

Включается только при длительном производственном цикле и несерийном производстве |

|

Учет в себестоимости запасов и скидок и надбавок |

Включаются все суммы, уплачиваемые в соответствии с договором поставщику независимо от экономической природы скидок и надбавок |

Скидки надбавки признаются доходами или расходами периода |

|

Способы оценки запасов при выбытии |

Допускается оценка себестоимости каждой единицы, по средней себестоимости и по методу ФИФО |

|

Существенные отличия в российской и международной практик имеют место при учете доходов организации. В таблице 2 представлен сравнительный анализ основ- ных аспектов учета выручки в соответствии с ПБУ 9/99 «Доходы организации» и МСФО (IFRS) 15 «Выручка по договорам с покупателями» [2].

Таблица 2. Основные аспекты учета выручки, закрепленные в учетной политике АО «Тандер»

|

Порядок учета, закрепленный в учетной политике АО «Тандер» |

Требования российской системы бухгалтерского учета |

Требования МСФО |

|

Критерии признания выручки |

|

Признание выручки предполагает выполнение 5 этапов:

|

|

Отражение в учете договоров с отсрочкой платежа |

Дисконтирование не производится |

договор с отсрочкой платежа считается финансовым соглашением. Сумма выручки, которая будет признана, определяется путем дисконтирования всех будущих поступлений с использованием эффективной процентной ставки |

|

Учет бонусов клиентам |

Указания по отражению в учете отсутствуют |

Бонусные единицы, предоставляемые по программам поощрения клиентов, должны учитываться как отдельно идентифицируемый компонент сделки по продаже. Вознаграждение, причисленное к бонусным единицам, переносится на будущие периоды до тех пор, пока остается вероятность того, что клиент предъявит требования. |

Из данных таблицы 2 видно, что порядок учета выручки в российской и международной практике имеет существенное различие. Согласно российской системе учета, выручка подлежит признанию, когда на товар покупателю передается право собственности, тогда как в международном учете – это происходит в момент, когда клиент получает контроль над этим товаром. Контроль может передаваться в какой-то момент времени или постепенно с течением времени. Определение того, когда именно происходит передача контроля, в значительной степени требует профессионального суждения.

Кроме того, в учетной политике, разработанной в целях формирования отчетности по МСФО, более четко прописан механизм учета выручки, скидок, бонусов, а также расходов, связанных с заключением договора.

Таким образом, проведя сравнительный анализ российской и международной практики формирования учетной политики организации, мы пришли к следующим выводам:

– две системы учета имеют сходства и отличия;

– международная практика ориентирована не на право собственности, а на наличие контроля над активом. В этой связи в отчетности реально отображены те активы, которые приносят экономическую выгоду в будущем;

– алгоритм учета активов, обязательств, доходов и расходов и капитала построен таким образом, чтобы дать возможность инвесторам увидеть реальные остатки имущества и обязательств, полученных доходов и осуществленных расходов [3].

В тоже время, мы видим, что российская система учета более жестко регламентирована и в ней практически нет места профессиональному суждению, на которое опирается большинство норм, отраженных в МСФО.

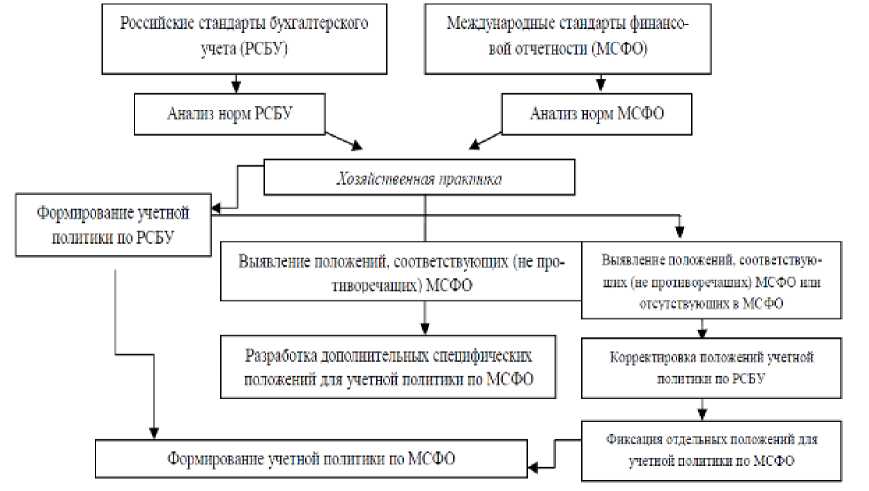

На наш взгляд, сближение способов учета и оценки активов, отраженных в учетной политике АО «Тандер» с международными правилами позволит снизить затраты на проведение трансформационных процедур. Считаем, что за основу следует взять учетную политику по российским стандартам учета как более жестко регламентированную и попытаться привести ее положения в соответствие с МСФО, которые ориентированы на профессиональное суждение и поэтому дают большую свободу действий. Алгоритм сближения учетной политики отражен на рисунке 1.

Рис. 1. Рекомендуемый алгоритм сближения учетной политики АО «Тандер», составленной по российским и международным правилам

Проблема согласования поставленных при формировании и совершенствовании учетной политики целей для принятия решений по выбору способов ведения учета, является одной из самых сложных [4].

Так главному бухгалтеру АО «Тандер» следует обратить внимание на следующие аспекты учета, прописанные в МСФО, которые уже на данном этапе можно внедрить в практику учета:

-

1. Для сближения порядка учета запасов:

– в случае снижения стоимости материально-производственных запасов - начислять резерв под снижение их стоимости;

– списывать запасы не по себестоимости каждой единицы, а выбрать те способы, которые были отражены в учетной политике для целей формирования отчетности по МСФО: себестоимость товаров для перепродажи - по методу средневзвешенной стоимости, себестоимость материалов - по стоимости единицы, себестоимость горюче-смазочных материалов - по средней стоимости.

-

2. Для сближения учета доходов организации – вести учет бонусов, скидок в соответствии с требованиями МСФО (IFRS) 15 «Выручка по договорам с покупателями.

Предложенные рекомендации позволят сблизить нормы двух учетных систем и повысят качества учетного процесса в целом.

Учетная политика организации является одним из основных средств формирования величины показателей деятельности организации, а также предоставляет возможность провести сравнительный анализ показателей деятельности экономического субъекта в различные периоды времени.

При формировании данного документа нужно исходить из того, что грамотно сформированная учетная политика может помочь в решении нескольких задач:

-

1) оптимизация налогообложения. Очевидно, что использование разных способов учета дает разный результат. Искусство формирования учетной политики заключается в выборе оптимальных для данной организации способов учета, позволяющих на законном основании снизить налоговую нагрузку;

-

2) оптимизация трудозатрат. Ведение налогового учета по правилам, аналогичным правилам бухгалтерского учета, конечно же, упрощает работу бухгалтерии. Однако при этом нужно учитывать, что те способы, которые позволяют сблизить бухгалтерский и налоговый учет, далеко не всегда привлекательны с точки зрения оптимизации налоговой базы;

-

3) снижение риска спора с налоговым органом. Чем подробнее в учетной политике определены правила ведения учета в каждом конкретном случае, тем сложнее проверяющим оспорить правомерность их применения. Главное, чтобы закрепленные в учетной политике правила не противоречили нормам действующего законодательства и были экономически обоснованы [5].

Проведем анализ изменения статей бухгалтерской отчетности в контексте взаимосвязи элементов учетной политики в части оценки запасов, величины выручки, себестоимости и прочих доходов (расходов). С целью проведения такого анализа целесообразно определить те показатели бухгалтерской отчетности, которые зависят от методов оценки запасов, содержащихся в учетной политике организации (табл. 3).

Таблица 3. Формулы для расчета основных финансовых показателей

|

Показатель |

Нормативное значение для отрасли |

Формула расчета |

Экономический смысл |

|

Коэффициенты платежеспособности |

|||

|

Коэффициент текущей ликвидности |

2 и более |

Отношение текущих активов к краткосрочным активам |

Характеризует способность организации погашать краткосрочные обязательства за счет оборотных активов |

|

Коэффициент финансовой устойчивости |

|||

|

Коэффициент обеспеченности собственными оборотными средствами |

0,1 и более |

Отношение собственных оборотных средств к оборотным активам |

Характеризует долю оборотных средств, источником финансирования которых являются собственные средства |

|

Коэффициент автономии |

0,55 и более |

Отношение собственного капитала к общей сумме капитала |

Характеризует уровень независимости организации от заемного капитала |

|

Коэффициент финансо вой устойчивости |

Не менее 0,85 |

Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала |

Характеризует долю активов, финансируемых за счет устойчивых источников |

|

Показатели рентабельности |

|||

|

Рентабельность реализо ванной продукции |

9 % и более |

Отношение прибыли от продаж к выручке |

Показывает сумму прибыли, полученную организацией с одного рубля реализованной продукции |

|

Рентабельность активов |

6 % и более |

Отношение чистой прибыли к средней стоимости активов |

Характеризует уровень эффективности использования имущества организации |

|

Показатели деловой активности |

|||

|

Оборачиваемость обо ротных средств |

305 и менее |

Отношение средней величины оборотных активов к среднегодовой выручке |

Показывает, сколько раз в периоде оборотные активы трансформируются в денежные средства и обратно |

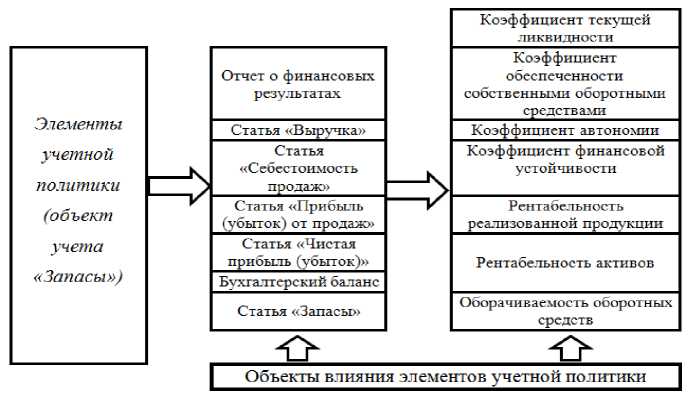

Далее составим схему оценки влияния элементов учетной политики в части учета запасов на показатели финансовой устойчивости организации, которую иллюстрирует рисунок 2.

Рис. 2. Схема оценки влияния элементов учетной политики по объекту учета «Запасы» на показатели бухгалтерской отчетности и финансовые показатели

Данная схема наглядно показывает направления влияния элементов учетной политики в части учета запасов на формиро- вание показателей бухгалтерского баланса и отчета о финансовых результатах, а также на показатели, характеризующие уро- вень финансовой устойчивости хозяйствующего субъекта. Например, при увеличении величины показателя по статье бухгалтерского баланса «Запасы» снижается обеспеченность запасов собственными оборотным средствами, увеличивается величина источников финансирования, что, как правило, влечет за собой рост краткосрочных обязательств, замедляется оборачиваемость запасов и, соответственно, снижается деловая активность экономического субъекта, замораживаются его денежные потоки, увеличивается продолжительность производственного цикла, в результате чего растут долги дебиторов и возникает дефицит денежных средств.

Одним из показателей деловой активности организации является оборачиваемость оборотных средств, которая показывает, сколько раз в рассматриваемом периоде оборотные активы трансформируются в денежные средства и обратно. При неэффективном управлении запасами увеличиваются их остатки, что приводит к замедлению оборачиваемости запасов, в результате снижается оборачиваемость производственного оборотного капитала.

Следовательно, умело составленная учетная политика способна оказать весомое воздействие на величину большинства показателей, таких как: себестоимость продукции, прибыль, налог на прибыль, добавленная стоимость и имущество, показатели финансового состояния организации.

Список литературы Совершенствование учетной политики экономического субъекта

- Муллинова С.А. Международные стандарты финансовой отчетности: учебное пособие / С.А. Муллинова, О.В. Жердева. - Майкоп: ИП Магарин О.Г., 2018. - 176 с.

- О введении Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности в действие на территории Российской Федерации и о признании утратившими силу некоторых приказов (отдельных положений приказов) Министерства финансов Российской Федерации", утв. приказом Минфина РФ от 28 дек. 2015 г. № 217.

- Положение по бухгалтерскому учету "Учетная политика организации" ПБУ 1/2008, утв. приказом Минфина РФ от 06.10.2008 г. № 106н.

- Салтыкова В.А. Международный опыт учета запасов / В.А. Салтыкова, О.В. Жердева // Экономика и бизнес: теория и практика. - 2020. - № 5-2 (63). - С. 151-157.

- Шарудина З.А. Методические аспекты оценки финансовой устойчивости коммерческой организации // Вестник Академии знаний. - 2019. - № 3 (32). - С. 295-298.