Совершенствование управленческого учёта УП "O'Ztemiryo'Lmashta'Mir"

Автор: Джуманова А.Б., Алимова Ш.М.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 5-1 (72), 2020 года.

Бесплатный доступ

В статье рассматриваются сущность, содержание, задачи управленческого учета и его роль в системе управления УП "O'ztemiryo'lmashta'mir".

Тепловозы, электровозы, управленческий учёт, информационная система предприятия, центры затрат, учетная политика

Короткий адрес: https://sciup.org/140252155

IDR: 140252155 | УДК: 330

Improving management accounting of UE "O'Ztemiryo'Lmashta'Mir"

This article discusses the essence, content and tasks of internal accounting and its role in the management system of enterprises of JSC “Uzbekistan temir yullari”.

Текст научной статьи Совершенствование управленческого учёта УП "O'Ztemiryo'Lmashta'Mir"

Принятые за последние годы Указы Президента Республики Узбекистан и Постановления Кабинета Министров направлены на дальнейшую автоматизацию бизнес-процессов во всех сферах экономики республики, в том числе транспортной инфраструктуры повышение производительности специалистов, сокращение издержек производственной деятельности, обеспечение безопасности движения поездов, повышение качества оказываемых услуг, а также внедрение рыночных механизмов в перевозочный процесс.

На сегодняшний день оптимально сформированная и реализуемая

АО «Ўзбекистон

транспортная политика,

а также стратегия развития темир йуллари», разработанная с учетом потребностей государства и потребителей, дает возможность заключения международных соглашений в сфере железнодорожного транспорта, ориентированная на привлечение инвестиций в данную отрасль и соответственно в экономику государства, которая непосредственно будет играть одну из основополагающих ролей при обеспечении устойчивой социально-экономической политики государства на перспективу.

В последние годы в соответствии с Постановлением Президента Республики Узбекистан №-3507 от 03.02.2018г. по АО «Ўзбекистан темир йуллари» предусмотрена реализация 15 инвестиционных и инфраструктурных проектов с освоением на сумму 324,17 млн. долларов.

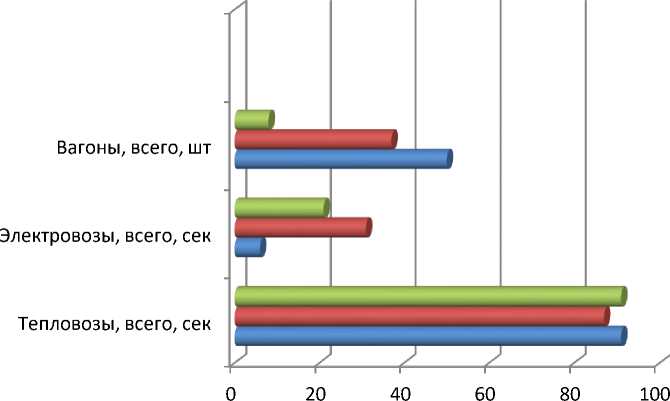

Расширение предприятий и структурных подразделений требует, особое внимание уделяется управлению его подразделениями. Это обусловлено тем, что именно здесь сосредоточено основные материальные, трудовые и финансовые ресурсы АО «Ўзбекистон темир йўллари”. Одним из таких предприятий является УП "O'ztemiryo'lmashta'mir". Главными целями и задачами деятельности предприятия являются, преимущественное, своевременное и полное удовлетворение потребностей железнодорожного транспорта Республики Узбекистан в строительстве, капитальном и текущем ремонте железнодорожного подвижного состава. Динамику экономических показателей можно наблюдать в таблице 1.

Таблица 1

Динамика объема основных видов продукции предприятия на внутреннем и внешнем рынках за 2016-2018 гг.*

|

№ |

Вид поставляемой продукции |

2016 г |

2017 г |

2018 г |

|

1 |

Тепловозы, всего, сек |

91 |

87 |

91 |

|

2 |

в т. ч. на внутреннем рынке, сек |

76 |

75 |

70 |

|

3 |

на внешнем рынке, сек |

15 |

12 |

21 |

|

4 |

Электровозы, всего, сек |

6 |

31 |

21 |

|

5 |

Вагоны, всего, шт |

50 |

37 |

8 |

*Данные отчетности предприятии УП «O’ztemiyo’lmashta’ mir» за 2016-2018гг

Динамику изменений выше приведенных показателей так же можно наблюдать на рис.1

■ 2018г

■ 2017г

■ 2016г

Рис.-1. Экономические показатели УП «O’ztemiyo’lmashta’ mir» за 2016-2018гг

Поэтому ставится задача исследования проблем внутрипроизводственного управления структурных предприятий входящих в состав АО «Ўзбекистон темир йўллари”, теоретического, организационнометодического, практического характера в системе управленческого учета и анализа.

Задачами управленческого учета и анализа деятельности предприятия являются:

– обеспечение комплексную объективную оценку деятельности сегментов предприятия;

– выявление внутрипроизводственных резервов производства, разработка мероприятий по их эффективному использованию, осуществление контроля за их внедрением;

– в целях стратегического управления предприятием следует организовать составление управленческой отчетности;

– обеспечить учет и анализ полноту и достоверность производственных процессов и их результатов.

Организация управленческого учета часто отождествляется с учетом затрат, но при этом не уделяется должное внимание на учет доходов.

Еще один немаловажный принцип предприятия управленческого учета и анализа – это принцип децентрализации учетно-аналитических работ.

Организация и методика формирования управленческой информации требует разработки ее методологических основ.

Управленческий учет обеспечивает руководство предприятия качественно иной информацией, которая необходима для процессов планирования, учета, контроля и оценки деятельности как по предприятию в целом, так и по ее структурным подразделениям.

Научные точки зрения отечественных ученых и практиков в обобщенном виде можно представить, по нашему мнению, следующим образом:

Управленческий учет – это тот же учет затрат на производство и калькуляция себестоимости продукции в системе бухгалтерского учета. При этом термин «управленческий учет» следует понимать как «учет для управления» предприятием. Такой точки зрения придерживаются – П.С.Безруких, С.А.Стуков [3] , так и зарубежные авторы Ч.Т.Хорнгрен, Дж.Фостер [4] .

С точки зрения А. Ибрагимова, И. Очилова, И. Кузиева, Н. Ризаева: «Основной задачей управленческого учета и отчетности в системе корпоративного управления является обеспечение сбора, анализа и предоставление информации менеджменту предприятия для принятия наиболее рациональных решений» [5] .

Р.Д. Дусмуратов и Д.У.Мамадияров считают, что «Управленческий учет-это новая трактовка внутрихозяйственного учета приспособленная к требованиям рыночной экономики в условиях углубления экономических реформ и либерализации экономики» [6] .

Как пишет А.Х.Пардаев: «Целью управленческого учета является обеспечение необходимой информацией руководство предприятия и менеджеров для принятия обоснованных решений». [7]

Обобщая вышесказанные мнения, применительно к современным условиям отечественной методологии бухгалтерского учета и предприятия бухгалтерской работы, управленческий учет, на наш взгляд, нужно рассматривать как самостоятельную функцию системы управления предприятием в совокупности его подразделениями с помощью прогнозирования, планирования, бюджетирования, учета и анализа деятельности предприятия.

Следует отметить, что информационная база о деятельности хозяйствующего субъекта, используемая в системах финансового, налогового и управленческого видов учета, опираются на единый финансовый учет. Для решения стоящих задач исходные данные должны обрабатываться по трем различным алгоритмам, предусматривающим принципы, правила и способы ведения каждого из указанных видов учета.

Организация управленческого учета позволит представления информации в разрезе сегментов деятельности предприятия. Такое детализированное представление информации позволяет пользователям финансовой отчетности принимать более взвешенные решения в отношении предприятия в целом. Уровни рентабельности, будущие перспективы и инвестиционные риски могут быть совершенно разными в различных операционных и географических сегментах. Следовательно, имея информацию по сегментам деятельности, пользователи могут точнее оценить все риски и перспективы предприятия. На основе агрегированных данных подобный анализ затруднителен.

Из выше сказанных можно сделать следующие выводы управленческий учет позволит УП «O’ztemiyo’lmashta’ mir»

совершенствование экономических методов управления сегментами предприятия, разработка долгосрочных и перспективных прогнозов и программ экономического и социального развития предприятия, расширение сферы деятельности предприятия, осуществление мер по экономному расходованию ресурсов, создание новых рабочих мест, повышение уровня локализации продукции, а также обеспечение безопасности и повышения уровня комфортабельности и надежности движения поездов, повышение инвестиционной привлекательности железнодорожного транспорта.

Список литературы Совершенствование управленческого учёта УП "O'Ztemiryo'Lmashta'Mir"

- Указ Президента Республики Узбекистан "О Стратегии действий по дальнейшему развитию Республики Узбекистан" от 07.02.2017 г №-УП-4947

- Экономические показатели УП "O'ztemiyo'lmashta'mir" за 2016-2018гг

- Данные отчетности предприятии УП "O'ztemiyo'lmashta'mir" за 2016-2018гг

- С.М. Стуков И все-таки производственный учет, а не "управленческий" учет // Бухгалтерский учет. - 1997 № 21 с. 64

- Ч.Т.Хорнгрен, Дж.Фостер Бухгалтерский учет: управленческий аспект: Пер. с англ./ Главный редактор серии Я.В.Соколов.- М.:Финансы и статистика с. 8

- Молиявий ва бошкарув хисоби: укув кулланма/ А. Ибрагимов, И. Очилов, И. Кузиев, Н. Ризаев. - Т.: Iqtisod-Moliya, 2008. с 31

- Дўсмуратов Р.Д., Мамадияров Д.У. Қишлоқ хўжалигида бошқарув ҳисоби: услубиёт ва амалиёт.-Т.: "Молия"-2008, 42-б.

- Пардаев А.Х. Бошқарув ҳисоби. Ўқув қўлланма. Т.: "Академия" нашриёти. 2002 йил. с. 26

- Хасанов Б.А., Ғаниев З.У., Мухаммедова Д.А., Бошқарув ҳисоби: ўқув қўлланма. - Т.:IQTISOD-MOLIYA, 2018. - 280 б.