Совершенствование управление активами в российских коммерческих банках

Автор: Нагорнова Я.И., Шор И.М.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 5 (81), 2023 года.

Бесплатный доступ

Актуальность выбранной темы научного исследования объясняется тем, что от анализа активных операций банка и управления данными операциями, зависит насколько эффективно, коммерческие банки могут решать различные стратегические задачи. Активные операции являются своего рода фундаментом, на котором строится стабильность экономики страны в целом. Коммерческие банки удовлетворяют потребность народного хозяйства в оборотных средствах, обеспечивают потребности населения в потребительском кредите. Существование экономики невозможно без денежных расчетов, организатором которых являются коммерческие банки. Активные операции в деятельности коммерческих банков занимают особое значение, так как от их качественного осуществления зависят финансовые показатели банка: ликвидность, прибыльность и др. Целью исследования является предложение мероприятий по совершенствованию управления активами в российских коммерческих банках.

Российская экономика, банковское дело, активы, коммерческие банки, ликвидность, инвестиции, промышленное производство

Короткий адрес: https://sciup.org/140300737

IDR: 140300737 | УДК: 33

Improving asset management in Russian commercial banks

The relevance of the chosen topic of scientific research is explained by the fact that the analysis of the bank's active operations and the management of these operations depends on how effectively commercial banks can solve various strategic tasks. Active operations are a kind of foundation on which the stability of the country's economy as a whole is built. Commercial banks satisfy the need of the national economy for working capital, provide the needs of the population for consumer credit. The existence of the economy is impossible without monetary settlements, organized by commercial banks. Active operations in the activities of commercial banks are of particular importance, since the bank's financial indicators depend on their qualitative implementation: liquidity, profitability, etc. The purpose of the study is to propose measures to improve asset management in Russian commercial banks.

Текст научной статьи Совершенствование управление активами в российских коммерческих банках

Коммерческие банки являются кредитными организациями, которые созданы с целью привлечения и размещения денежных средств на условиях возвратности, срочности и платности, а также для осуществления прочих банковских операций. Чтобы решить задачи, стоящие перед банком, необходимо выполнить определенные действия, которые называются банковскими операциями. 1

В деятельности коммерческих банков важное значение занимают активные операции, поскольку от их качественного осуществления зависят финансовые показатели банка: ликвидность, прибыльность и др. Также активные операции имеют большое народно-хозяйственное значение: за счет активных операций банки могут направлять средства, высвобождаемые во время экономической деятельности, тем участникам экономического оборота, которые нуждаются в капитале, тем самым обеспечивая приток капитала в наиболее перспективные отрасли экономики, способствуя росту производственных инвестиций, инновациям, реструктуризации и стабильному росту промышленного производства, расширению жилищного строительства и др. 2

Рассмотрим теоретические аспекты активных операций банка.

Под активными операциями понимаются такие операции, посредством которых осуществляется формирование ресурсов, находящихся в распоряжении банка, при этом их роль для любого коммерческого банка велика и значительна. Цель размещения операций, направлена, прежде всего, на получение результата от своей деятельности - прибыли. С целью получения прибыли активные операции задействуют как собственные, так и привлеченные средства. 3

Активы баланса банка отражают состав, структуру и целевое использование средств. Они показывают, во что вложены финансовые ресурсы и какова отдача от вложенных средств. С помощью этих операций обеспечивается доходность и ликвидность банка, что способствует решению главных целей деятельности коммерческих банков. 4

Важность активных операций имеет особое значение, поскольку банки направляют денежные средства, высвобожденные в процессе осуществления своей деятельности, участникам экономического оборота, нуждающимся в капитале, тем самым, обеспечивая перенаправление капитала в отрасли экономики, которые более перспективны. 5

Следует отметить, что примерно 80% активов банка приходится на учетно-ссудные операции и вложения в ценные бумаги. В промышленных странах наблюдается другая тенденция, в них виды операций разнонаправлены. При наличии благоприятной экономической ситуации доля ссудных операций, которая приносит банку значительную часть прибыли, повышается, в то время как доля вложений в ценные бумаги, являющиеся менее доходными, сокращается. Изменения экономического характера, такие как кризисы, инфляция и другие влияют на сокращение кредитования, что ведет к уменьшению объема ссудных операций и росту вложений в ценные бумаги государственного характера .

В научной литературе также выделяют четыре основные группы активных операций:

-

- кассовые;

-

- кредитные;

-

- вложения в ценные бумаги;

-

- финансовые услуги (лизинг, факторинг, траст). 6

Существует определенная зависимость между доходностью, рискованностью активов и их ликвидностью. Рисковые активы приносят банку большую часть дохода, и это значит, что уровень ликвидности этого актива является низким. Наиболее рискованные активы обычно являются самыми высокодоходными и наименее ликвидными. 7

В целом можно отметить, что именно активные операции составляют существенную и определяющую часть его операций. Под структурой активов понимается соотношение статей актива баланса банка к балансовому итогу. Качество активов банка определяется их структурой, объемом операций.

Таблица 1 - Классификация активов коммерческого банка

|

Классификаци онный признак |

Виды активов |

|

|

. |

По доходности |

|

|

. |

По ликвидности |

ценными бумагами и др.);

|

6 Гришанова, А. В. Структура активов коммерческих банков на современном этапе / А. В. Гришанова, А. Д. Котельникова // Актуальные вопросы современной экономики. – 2020. – № 3. – С. 71-73.

7 Чеснокова, А. А. Анализ ликвидности и доходности коммерческого банка как основа оценки качества его активов / А. А. Чеснокова, В. А. Молчанова // Научные вести. – 2020. – № 12(29). – С. 158-165.

|

пр.); - неликвидные (просроченные ссуды и др.). |

||

|

. |

По уровню рискованности |

|

Управление активами рассматривается как действия банка, направленные на оптимизацию структуры активов с точки зрения их срочности, качества, дифференцированности и ценовых характеристик, а также на предотвращение потерь в процессе деятельности. 8

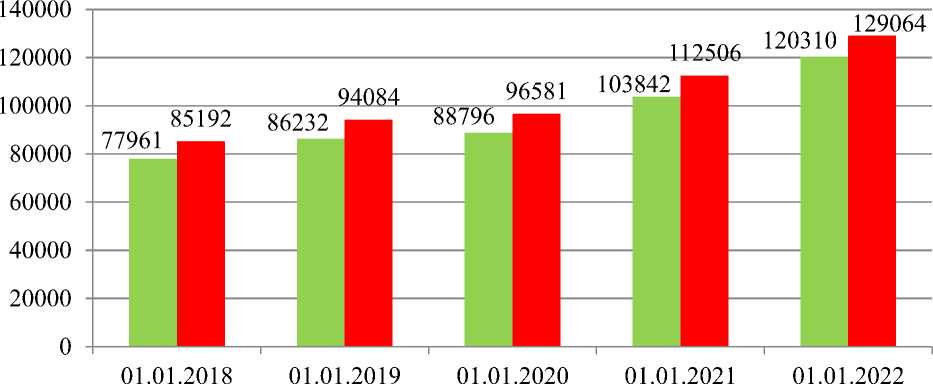

Величина активов российских банков за последние годы имеет тенденцию роста.

Анализируя динамику активов банковского сектора, следует отметить увеличение с 77 961 млрд. руб. до 120 310 млрд. руб., то есть на 42 349 млрд. руб. в абсолютном и 54,3% в относительном выражении. По итогам 2021 года наблюдаются высокие темпы роста, а именно на 15,8% относительно предыдущего периода, что обусловлено мягкой денежно-кредитной политикой центрального банка и поддержкой экономики в период коронавирусной инфекцией. Аналогичная ситуация наблюдается и в отношении чистых активов динамика которых возросла с 85 192 млрд. руб. до 129 064 млрд. руб., или на 43 872 млрд. руб. в абсолютном и 51,5% в относительном выражении, при этом наибольший рост заметен за 2021 год, а именно на 14,7% (рисунок 1).

-

8 Умарова З.М. Современное состояние активов банковского сектора РФ и их роль в развитии Российской экономики // Экономика и бизнес: теория и практика. – 2019 г. №113. С. 93-97.

Рисунок 1 – Объем активов российского банковского сектора, млрд. руб.

Источник:

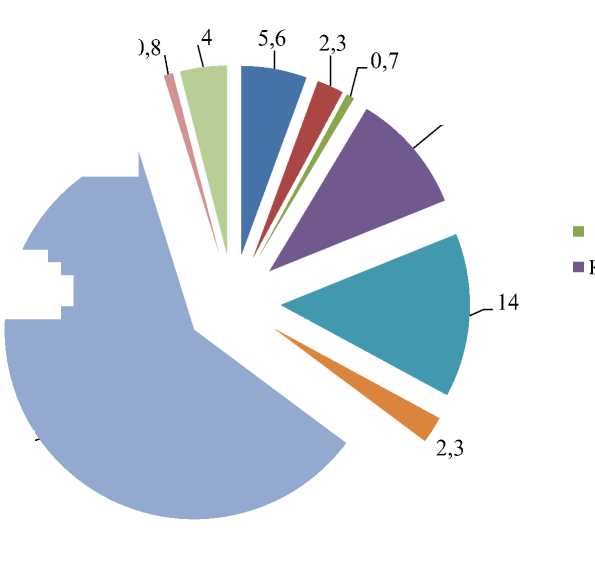

Большую часть в структуре активов банковского сектора Российской Федерации занимают кредиты. По состоянию на 1 января 2022 года наибольшую долю занимают кредиты, что составляет 60% в общей структуре активов, при этом большую часть в кредитном портфеле занимают корпоративные кредиты, а потом уже кредиты физическим лицам. На втором месте находится доля ценных бумаг, которая составила 14%, где основное место занимают незаложенные ценные долговые бумаги. Доля кредитов банкам составила 10,3%. Наименьшую долю имеют следующие показатели активов: депозиты в банке и участие в уставных капиталах, что составляет 2,3%, и прочие активы, что составляет 4%. Доли обязательных резервов и производных финансовых инструментов составляет менее 1% в общей структуре активов, а именно 0,7% и 0,8% соответственно. В целом можно отметить, что кредитные операции играют основную роль в деятельности банковского сектора и, безусловно, являются основным источником его дохода (рисунок 2).

10,3

0,7

Денежные средства Депозиты в банке Обязательные резервы Кредиты банкам Ценные бумаги Участие в УК

Кредитный портфель

Производные фин.иструменты

Прочие активы

Рисунок 2 – Структура активов банковского сектора Российской Федерации на 01.01.2022 годы

Источник:

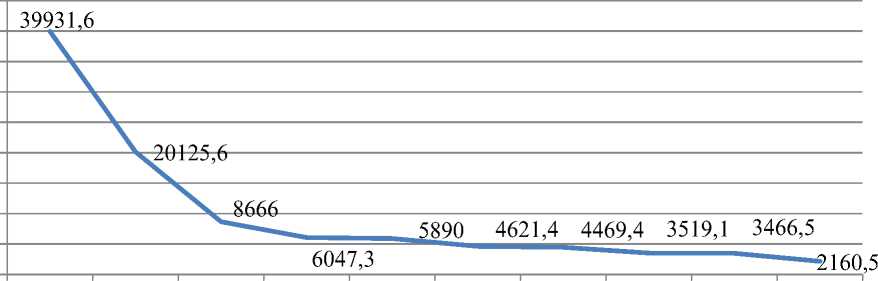

С целью проведения динамики активов в разрезе отдельных кредитных организаций представим величину чистых активов российских коммерческих банках, которые находятся в первой десятке по объему активов.

Проведя анализ величины чистых активов банков коммерческого типа, следует отметить, что первое место по величине чистых активов занимает ПАО «Сбербанк», что составляет 39 931,6 тыс. руб. На втором месте расположился ПАО «ВТБ» величина чистых активов которого составила 20 125,6 тыс. руб. На третьем месте банк ГПБ «АО» с показателем чистых активов в размере 8 666 тыс. руб. Другие банки имеют меньшие доли чистых активов сравнительно предыдущих. Таким образом, мы видим, что в Российской Федерации лидирующие позиции по величине активов занимает ПАО «Сбербанк» (рисунок 3).

5000 0

Рисунок 3 - Величина чистых активов российских коммерческих банков на 01.01.2022 года, тыс. руб.

Источник:

Основной источник прибыли банка зависит от управления активными операциями банка, которые в свою очередь зависят от внешних факторов политического и экономического характера.

В 2020 году коронавирусная инфекция стала основным фактором, оказавшим влияние на экономику России, в связи с которой была приостановлена деятельность предприятий, представление розничных услуг, и деятельность других организаций. Всё это оказало влияние на снижение спроса и потерю платежеспособности банковского сектора, что обусловлено снижение уровня дохода населения.

В настоящее время в России наблюдается сложная ситуация политического характера, что связано с началом военной операции на Украине. В связи с этим, для управления активами российские коммерческие банки должны придерживаться определенных направлений.

Поскольку максимизация доходности банка обеспечивается за счет проводимых банком активных операций банка, то для построения модели управления активами банка важно решить следующие задачи:

-

- максимизация доходов банка от проведения активно-пассивных операций;

-

- поддержание допустимого уровня риска при проведении каждой операции в отдельности, так и банка в целом;

-

- ускорение оборачиваемости средств и диверсификация операций банка;

-

- поддержание ресурсов структуры баланса банка. 9

Для управления активами банка важное значение имеет контроль за качеством выполнения показателей, характеризующих деятельность банка, который должен осуществляться непосредственно руководителем банка. 10

Основные задачи в прогнозном периоде должны быть направлены на повышение функциональности и удобство услугами банка, применение банковского обслуживания дистанционным способом, что является актуальным на сегодняшний день. Также необходимо расширить комиссионные продукты посредством пакетных предложений, страховых продуктов и прочих инструментов.

Таким образом, за счет вышеуказанных рекомендаций, можно совершенствовать управление активами в коммерческих российских банках, что позволит повысить величину активов и занять высокие позиции.

Список литературы Совершенствование управление активами в российских коммерческих банках

- Федеральный закон «О банках и банковской деятельности» от 02.12.1990 № 395-1 (с изм. и доп. от 29.12.2022 № 607-ФЗ) // СПС Консультант Плюс. URL: http ://www.consultant.ru/ document/cons_doc_LAW_5842/

- Алимирзоева, М. Г. Анализ качества активов коммерческого банка и пути повышения эффективности их управления в современных условиях / М. Г. Алимирзоева, Р. М. Исубуттаева, Л. Р. Абдурахманова // Экономика и предпринимательство. - 2021. - № 3(128). - С. 1255-1260.

- Банки и банковские операции: учебник и практикум для вузов / В. В. Иванов [и др.]; под редакцией Б. И. Соколова. - Москва: Издательство Юрайт, 2021. - 189 с.

- Банковское дело: учебник для бакалавров / Н. Н. Наточеева, Ю. А. Ровенский, Е. А. Звонова и др.; под ред. Н. Н. Наточеевой. - 2-е изд., перераб. и доп. - Москва: Дашков и К°, 2019. - 270 с.

- Банковское дело в 2 ч. Часть 2: учебник для среднего профессионального образования / Н. Н. Мартыненко, О. М. Маркова, О. С. Рудакова, Н. В. Сергеева. - 2-е изд., испр. и доп. - Москва: Издательство Юрайт, 2021. - 368 с.

- Гришанова, А. В. Структура активов коммерческих банков на современном этапе / А. В. Гришанова, А. Д. Котельникова // Актуальные вопросы современной экономики. - 2020. - № 3. - С. 71-73.

- Лаврушин О.И. Банковское дело: учебник / Лаврушин О.И., Валенцева Н.И. - 12-е изд., стер. - М.: КНОРУС, 2016. - 800 с.

- Терещенко А.А. Современные методы управления активными и пассивными операциями коммерческих банков // Молодежь и системная модернизация страны МЛ-37 21-22 мая 2019 г.

- Умарова З.М. Современное состояние активов банковского сектора РФ и их роль в развитии Российской экономики // Экономика и бизнес: теория и практика. - 2019 г. №11-3. С. 93-97.

- Чеботарева, Г. С. Организация деятельности коммерческого банка: учеб. пособие / Г. С. Чеботарева; М-во образования и науки Рос. Федерации, Урал. федер. ун-т. - Екатеринбург: Изд-во Урал. ун-та, 2018. - 120 с. КВК 978-57996-2302-9.

- Чеснокова, А. А. Анализ ликвидности и доходности коммерческого банка как основа оценки качества его активов / А. А. Чеснокова, В. А. Молчанова // Научные вести. - 2020. - № 12(29). - С. 158-165.

- Официальный сайт ЦБ РФ: https://www.cbr.ru/

- Информационный интернет: https://www.banki.ru/