Совершенствование управления дистрибьюторской сетью автопрома на основе контроллинга

Автор: Петров Сергей Борисович, Секерин Владимир Дмитриевич

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Экономика и управление

Статья в выпуске: 2, 2010 года.

Бесплатный доступ

В статье рассмотрены вопросы эффективности контроллинга по совершенствованию управления дистрибьюторской сетью автопрома на базе разработки методов повышения эффективности бизнес-процессов компании. На основе разработанных методов оценки эффективности и тестирования бизнес-процессов с помощью модели оценки дизайна контроля Риск - Контроль - Тестирование проведен контроллинг официального дистрибьютора автомобилей и запчастей Mazda на территории РФ, дочерней компании Мазда Корпорейшн (Хиросима, Япония) - компании ООО «Мазда Мотор Рус».

Эффективность контроллинга, дистрибьюторская сеть, эффективность бизнес-процессов, тестирование бизнес-процессов

Короткий адрес: https://sciup.org/148160749

IDR: 148160749

Текст научной статьи Совершенствование управления дистрибьюторской сетью автопрома на основе контроллинга

Сегодня главная проблема на большинстве предприятий автомобильной промышленности связана с резким падением розничных продаж. Это вызвано девальвацией рубля, недостаточностью потребительских кредитов, снижением реальных доходов населения, проблемами с ликвидностью дилеров, переполненностью складов с готовой продукцией. Уровень потребительского доверия снизился, ухудшились и ожидания компаний, к тому же финансовые организации стали испытывать дефицит ликвидности. Из-за этого многие компании автомобильной отрасли не получили необходимых кредитов и стали постепенно сокращать издержки, что выразилось в снижении производства и сокращениях. Для более эффективного функционирования в период финансового кризиса с целью оптимизации ключевых бизнес-процессов компаниям рекомендуется уделять ключевую роль контроллингу, поскольку именно контроллинг способен повысить эффективность управления, регулировать ценообразование, осуществлять планирование рыночного участия, а главное – минимизировать операционные и стратегические риски. Основной задачей контроллинга является не только информационная поддержка эффективного менеджмента по удовлетворению потребностей конечных потребителей, но и помощь компаниям в оптимизации эффективности бизнеса.

Изучению консолидированного подхода по созданию эффективного механизма оценки эффективности бизнес-процессов до настоящего времени, к сожалению, не оказывалось должного внимания, в связи с этим исследование методологических подходов с помощью контроллинга представляется современным и актуальным.

В статье рассмотрены сущность и виды контроллинга, на основе анализа научной литературы детально проанализирована теоретическая база понятийного аппарата контроллинга. Например, в Германии под контроллингом понимают систему учета и анализа затрат и результатов финансово-хозяйственной деятельности предприятия [1]. Американские специалисты считают, что контроллинг – это разновидность аудита и ревизии. По их мнению, ответственные за оптимизацию процессов управления – контроллеры – отвечают за выполнение функции финансового учета, наполнение основных компонентов информационных систем. Кроме того, американские контроллеры сохраняют ответственность за финансовые системы предприятия, аспекты финансового менеджмента, а также за элементы финансовой отчетности предприятия [2, с. 32]. На основе анализа научной литературы было выявлено, что ни с одним из приведенных определений контроллинга нельзя в полной мере согласиться. Хотя в системе контроллинга есть место и управленческому учету, и контролю, и аудиту, и программноцелевому планированию, но это еще далеко не все базовые концепции, принципы, инструменты и методы контроллинга. Основная цель функционирования системы контроллинга заключена в комплексном обеспечении информационных потребностей менеджмента для выработки оптимальных управленческих решений, контроля над их исполнением, достижения заданных результатов маркетинговой деятельности с учетом миссии развития компании. Цель информационной поддержки контроллинга – обеспечить руководство информацией о текущем состоянии дел предприятия и спрогнозировать последствия изменений внутренней или внешней среды [3, с. 44]. С целью обобщенного рассмотрения понятийного аппарата контроллинга обратимся к определению маркетинга по версии Американской маркетинговой ассоциации (АМА): «Маркетинг – это осуществление бизнес-процессов по направлению потока товаров и услуг от производителя к потребителю» [4]. На основании приведенного определения, а также обобщения теоретических взглядов различных авторов на понятийный аппарат предлагается авторское определение понятия «контроллинг»:

Контроллинг – это эффективный способ оптимизации бизнес-процессов, включающий управленческий учет, внутренний контроль, планирование рыночного участия, ценообразование, информационное и ресурсное обеспечение .

Предлагается делать акцент на основополагающий элемент контроллинга – внутренний контроль, так как из всех возможных элементов управления (например, планирование и бюджетирование, консультирование, составление различных финансовых отчетов) внутренний контроль является наиболее эффективным инструментом, помогающим наиболее достоверно и своевременно оценить эффективность основных бизнес-процессов компании.

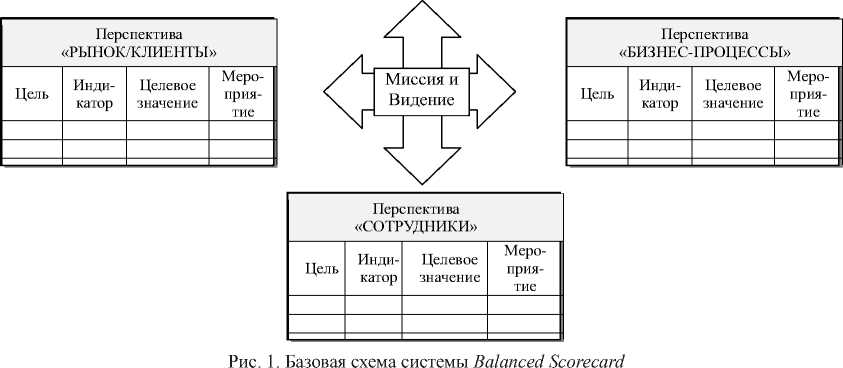

Из всего множества методов и инструментов контроллинга выделен важнейший из них с точки зрения измерения эффективности операционной деятельности предприятия, а также оптимизации основных бизнес-процессов – BSC ( Balanced Scorecard ) – система сбалансированных показателей.

В классическом варианте этой концепции вся информация, необходимая руководителю для принятия решений, разбивается на четыре взаимосвязанных блока (так называемые перспективы) [5] – «Финансы/Экономика», «Рынок/Клиенты», «Бизнес-процессы» и «Инфраструктура/Сотруд-ники» (см. рис. 1).

|

Перспектива «ФИНАНСЫ/ЭКОНОМИКА» |

|||

|

Цель |

Инди катор |

Целевое значение |

Меро - прия тие |

Одна из базовых идей, положенных в основу системы Balanced Scorecard , – это идея измеримости. Все факторы, важные для управления предприятием, должны быть так или иначе измерены и представлены в виде показателей (индикаторов). Девиз концепции – “If you can't measure it, you can't manage it” («Если вы не можете это измерить, значит, вы не можете этим управлять») [6].

В статье предлагается критическая оценка системы финансовых и нефинансовых показателей [5] модели Balanced Scorecard с целью анализа операционной и стратегической деятельности компании.

Реальная полезность применяемых коэффициентов определяется теми конкретными задачами, которые ставит перед собой исследователь. Коэффициенты прежде всего дают возможность увидеть изменения в финансовом положении или результатах производственной деятельности и помогают определить тенденции и структуру таких изменений, что, в свою очередь, может указать руководству компании на угрозы и возможности, которые присущи предприятию. При проведении финансового анализа должен присутствовать фактор сравнения:

-

• сравниваются показатели деятельности предприятия за различные промежутки времени;

-

• сравниваются показатели данной компании со средними показателями по отрасли или с показателями других компаний отрасли.

Общее количество финансовых показателей, используемых для анализа деятельности предприятия, весьма велико. В.П. Савчук предлагает рассмотреть лишь основные коэффициенты и показатели и, соответственно, основные выводы, которые на их основе можно сделать. С целью более упорядоченного рассмотрения и анализа финансовых показателей их принято подразделять на группы.

-

1. Операционный анализ.

-

2. Анализ операционных издержек.

-

3. Управление активами.

-

4. Показатели ликвидности.

-

5. Показатели прибыльности (рентабельности).

-

6. Показатели структуры капитала.

-

7. Показатели обслуживания долга.

-

8. Рыночные показатели.

Далее последовательно дается краткая характеристика каждому финансовому коэффициенту, а также формируется система финансовых показателей для апробирования выведенного метода на практике.

Учитывая специфику операционной деятельности исследуемой компании автомобильной отрасли, а также анализа финансовой отчетности, предлагается система коэффициентов финансового состояния компании автомобильной отрасли:

-

• коэффициент изменения валовых продаж;

-

• коэффициент валового дохода;

-

• коэффициент операционной прибыли;

-

• коэффициент чистой прибыли;

-

• коэффициент производственной себестоимости реализованной продукции;

-

• коэффициент коммерческих издержек;

-

• коэффициент управленческих расходов;

-

• коэффициент оборачиваемости активов;

-

• коэффициент оборачиваемости постоянных (внеоборотных) активов;

-

• коэффициент оборачиваемости чистых активов;

-

• коэффициент оборачиваемости товарно-материальных запасов;

-

• коэффициент оборачиваемости дебиторской задолженности;

-

• коэффициент оборачиваемости кредиторской задолженности;

-

• коэффициент текущей ликвидности;

-

• коэффициент абсолютной ликвидности;

-

• коэффициент рентабельности оборотного капитала;

-

• коэффициент рентабельности активов;

-

• коэффициент рентабельности собственного капитала;

-

• коэффициент отношения задолженности к активам;

-

• коэффициент отношения задолженности к собственному капиталу.

В совокупности с расчетом системы финансовых коэффициентов на практике предлагается использовать методику проведения проверки эффективности системы внутреннего контроля бизнес-процессов, успешно используемую службами внутреннего аудита некоторых крупных компаний, реализующих процессный риск-ориентированный метод управления деятельностью.

Следует определить, что контроллерская проверка представляет собой мероприятие, заключающееся в сборе, оценке и анализе контроллерских доказательств, касающихся системы внутреннего контроля (СВК) бизнес-процесса, подлежащего аудиту, и имеющее своим результатом выражение мнения контроллера о степени надежности СВК этого бизнес-процесса [7].

Построение системы внутреннего контроля подразумевает наличие бизнес-процессов, на которые можно условно разделить все хозяйственные операции и на которые распространяется действие каких-либо мероприятий и процедур. Предлагается каждый бизнес-процесс, включающий несколько классов хозяйственных операций, зависящих от конкретного бизнеса, разбить на подклассы:

-

• получение дохода : мероприятия и процедуры контроля заказов на продажу, отгрузки, оплаты, скидок и пр.;

-

• покупки : мероприятия и процедуры контроля направления заказов, получения покупок, составления платежных ведомостей, оплаты наличными и пр.;

-

• производство : контроль поддержания уровня запасов, передачи материальных запасов, выплаты заработной платы и пр.;

-

• прочие : прочие мероприятия и процедуры, соответствующие бизнес-процессу.

Задачей обследования бизнес-процессов является изучение фактических целей аудируемого бизнес-процесса, его структуры, оценка уровня материальности аудируемого бизнес-процесса, что позволит объективно говорить о существенности последствий неэффективной организации СВК данного процесса для компании в целом.

Процесс проведения внутренней проверки СВК бизнес-процессов компании включает в себя несколько этапов, а именно:

-

• планирование внутренней проверки, в том числе проведение предварительного обследования (оценка надежности СВК);

-

• проведение контрольных процедур;

-

• оценка дизайна контроля;

-

• оценка исполнения контрольных процедур (тестирование);

-

• анализ элементов СВК (в том числе оценка контрольной среды);

-

• общая оценка эффективности СВК;

-

• формирование результатов внутренней проверки;

-

• работа отдела внутреннего контроля с материалами внутренней проверки после утверждения окончательной редакции «контроллерского отчета» (или внутреннего заключения), в том числе мониторинг исполнения рекомендаций контроллера.

Этапы проведения методики анализа бизнес-процессов выглядят следующим образом:

-

1 этап – планирование всего процесса проверки;

-

2 этап – выявление рисков, ставящих под угрозу основные цели этих процессов;

-

3 этап – документальное оформление основных механизмов;

-

4 этап – оценка проектного решения и уровня его эффективности;

-

5 этап – устранение недостатков, выявленных в системе контроля.

Одной из основных контроллерских процедур, направленных на получение адекватных выводов о надежности и эффективности функционирования СВК бизнес-процесса, является тестирование фактических процедур управления рисками, присущих анализируемому процессу. Контрольные процедуры – набор политик и процедур, обеспечивающих реагирование на различные риски со стороны руководства. Они применяются в организации в целом, на всех уровнях и во всех функциональных подразделениях. К ним относятся различные виды деятельности: процедуры утверждения, авторизации, проверки, сверки, анализ операционных показателей, обеспечение безопасности активов и распределение полномо-чий1. Модель тестирования с последующим документированием результатов и вынесением предложений по улучшению работы бизнес-процессов высшему руководству с помощью модели оценки дизайна контроля «Риск – Контроль – Тестирование» может быть такой.

Модель разбита на три больших блока: риски, контроли и процедуры по тестированию бизнес-процесса. К дополнению к рискам в модели представлена область влияния на различные статьи финансовой отчетности, а также на бухгалтерские счета в отдельности. Это позволяет четко увидеть, какая статья наиболее подвержена влиянию риска, а значит предложить для нейтрализации наиболее эффективную контрольную процедуру. После выбора наиболее подходящего для минимизации риска контрольной процедуры следует внимательно ознакомиться с инструкцией по проведению тестирования выбранного контроля, чтобы убедиться, что контроль эффективно работает и полностью покрывает риск. Данный этап также затрагивает и отдел в организации, который непосредственно является владельцем ( business-owner ) тестируемого бизнес-процесса. Задача контроллера – дать четкие инструкции руководителю отдела по процедуре тестирования, а именно: какие сотрудники будут вовлечены в процесс, какие документы необходимо подготовить, какие выгрузки или отчеты из информационных систем нужно сформировать. Немаловажный фактор при проведении тестирования – грамотно ранжировать контрольную процедуру по видам, определить, является ли контроль автоматизированным или ручным, профилактическим1 или выявляющим2.

При исследовании целесообразно соблюдение следующих принципов: определение области тестирования; участие в координации контрольных процедур менеджмента организации; информирование персонала о целях и необходимости тестирования, доведения до них новых показателей работы и создание современной модели информационной обеспеченности процесса; консультирование персонала, вовлеченного в бизнес-процесс, непосредственно перед тестированием; простота и понятность структуры рабочей программы.

После проведения тестирования необходимо задокументировать и описать в модели полученные результаты. По итогам данного этапа сформировывается вывод, эффективно ли работает контрольная процедура (минимизирует риск), если да – то прекращают тестирование, если нет – переходят к заполнению дополнительной части модели – фазе оценки и корректировки контрольной процедуры. На данном этапе следует детально описать возникшую по результатам тестирования проблему, предложить другую контрольную процедуру, обозначить ответственных лиц за внедрение и оценку первых результатов работы нового контроля, четко отслеживать сроки и статус выполнения.

Мы апробировали разработанную методику проведения контроллинга с помощью наиболее эффективных методов и инструментов на примере компании Mazda Motor RUS.

Mazda Motor RUS, российская национальная дистрибьюторская компания, была учреждена в апреле 2006 года Европейским подразделением Mazda Motor Europe. В рамках уставной деятельности ООО «Мазда Мотор Рус» занимается торговлей импортируемыми легковыми автомобилями марки «Мазда» и запасными частями к ним, а также оказанием услуг по гарантийному и постгарантийному ремонту автомобилей марки Мазда. В 2007 году продажи Mazda в России составили 50 592 автомобиля, что вывело Россию на третье место в общеевропейских продажах Mazda. В 2008 году объем продаж вышел на новый уровень в 73 700 автомобилей, что на 47 процентов превышает аналогичный показатель 2007 года. «Мазда Мотор Рус» является 100% дочерней компанией Mazda Corporation (MC), японской авто-

-

1 Тип внутреннего контроля направлен на выявление возможных проблем и корректировку деятельности до реального проявления этих проблем.

-

2 Тип внутреннего контроля направлен на выявление уже совершенных ошибок и недостатков проверяемой деятельности организации; по результатам процедур выявляющего контроля может быть проведена корректировка деятельности организации или же используемых норм и стандартов деятельности.

мобильной компании, выпускающей грузовики, автобусы, микроавтобусы и легковые автомобили. Штаб-квартира находится в Хиросиме. Компания является пятой японской автомобильной компанией по объемам выпуска.

Структура полного бизнес цикла, начиная с производства и заканчивая реализацией продукции Mazda конечному потребителю, выглядит следующим образом.

Mazda Corporation (Япония) – производитель и материнская компания, которая занимается производством автомобилей и запчастей бренда Mazda, а также поставляет продукцию Mazda на европейский рынок (включая Россию) морским путем.

Реализация продукции Mazda на европейские рынки осуществляется через логистическую компанию Mazda Motor Logistics Europe N.V. (Бельгия). Компания в основном занимается принятием, обработкой и складированием груза. При поступлении заказа на продукцию Mazda осуществляется поставка продукции на российский рынок.

Mazda Motor Rus (Россия) – уполномоченный дистрибьютор в России по реализации продукции Mazda. Деятельность компании состоит из следующих операций:

-

• таможенное оформление, расходы по складированию, страхование, транспортные расходы на территории РФ;

-

• оптовая реализация автомобилей и запчастей Mazda официальным дилерам;

-

• планирование рыночного участия, маркетинговая деятельность, ценообразование.

Розничные продажи реализуются с помощью дилерской сети. Официальные дилеры компании Mazda Motor Rus (Россия) занимаются реализацией продукции компании Mazda конечному потребителю (населению) и оказанием гарантийного и постгарантийного обслуживания.

Как было описано выше, основные бизнес-процессы, связанные с производством, оптимизируются на уровне головной компании в Японии. Mazda Corporation располагает развитой системой контроллинга и планирует рыночное участие, информационное и ресурсное обеспечение по всем национальным рынкам.

Рассмотрим контроллинг на уровне национального рынка реализации автомобилей и запчастей бренда Mazda на территории РФ, ведь именно здесь Мазда Мотор Рус оптимизирует бизнес-процессы по маркетингу, управленческому учету, контролю, ценообразованию, планированию рыночного участия, а также информационному и ресурсному обеспечению своими силами. Оптимизацией бизнес-процессов занимается специально утвержденный в компании департамент – Отдел внутреннего контроля.

Ответственного менеджера за осуществление контроллинга на ООО «Мазда Мотор Рус» называют координатором внутреннего контроля. В его обязанности входит соблюдение и поддержание внутренних стандартов на предприятии, разработка и усовершенствование внутренних политик (внутренний нормативный акт1) [8] и постановлений, процесс бюджетирования, внедрение и контроль за функционированием различных бизнес-процессов, своевременное информирование менеджмента о состоянии бизнес-процессов, разработка и мониторинг проектов по минимизации рисков, координация внутренних и внешних аудитов.

На основе предложенных консолидированных методов оценки эффективности контроллинга был проведен контроллинг российской национальной дистрибьюторской компании ООО «Мазда Мотор Рус» за период 2007–2008 гг. Контроллинговые процедуры включали в себя расчет базовых финансовых и нефинансовых коэффициентов операционной деятельности компании «Мазда», а также проведение оценки эффективности ключевых бизнес-процессов компании с помощью авторской модели оценки дизайна СВК – «Риск – Контроль – Тестирование».

Была последовательно дана характеристика приведенных в работе финансовых коэффициентов, следуя последнему варианту их разделения на группы. По каждому коэффициенту была приведена расчетная формула, приведен расчет значения этого коэффициента для конкретного примера и сделана интерпретация полученной количественной величины. В качестве примера исходных данных были использованы бухгалтерский баланс и отчет о прибылях и убытках компании ООО «Мазда Мотор Рус» за 2007 и 2008 гг.

Используя описание процесса «Постоянные и переменные маркетинговые расходы» с контрольными процедурами по реагированию на риски, была предложена модель тестирования с последующим документированием результатов и вынесением предложений по улучшению работы бизнес-процессов руководству ООО «Мазда Мотор Рус» проводить с помощью модели оценку дизайна контроля «Риск – Контроль – Тестирование». В модели были рассмотрены риски и покрывающие их контрольные процедуры по бизнес-процессу «Переменные программы стимулирования продаж» (Variable Marketing).

Список литературы Совершенствование управления дистрибьюторской сетью автопрома на основе контроллинга

- Albrecht Deyhle, Beat Steigmeier und Autorenteam. Controller und Controlling. -Bern, Stuttgart, Wien: Haupt, 1993. (c) 1993 by Paul Haupt Berne.

- Schuemann, Jon. Why isn't the Controller Having More Impact, Strategic Finance, Aril, 1999, pg. 32.

- Карминский, А.М., Дементьев, А.В., Жевага, А.А. Информатизация контроллинга в финансово-промышленной группе//Контроллинг. -2002. -№ 2. -С. 44.

- http://www.elitarium.ru

- Толкач В. Ключевые факторы успеха http://quality.eup.ru/

- http://quality.eup.ru/MATERIALY5/bsfuture.html

- Краснова И.А. Методика проведения внутренней аудиторской проверки эффективности системы внутреннего контроля бизнес-процессов. -http://www.iia-ru.ru/inner_auditor/publication/member_articles/audit_guidelines/

- http://www.hr-portal.ru/pages/poloj/pakt2.php