Совершенствование управления энергоснабжением промышленных предприятий в условиях развития систем распределенной генерации

Автор: Дзюба Анатолий Петрович, Семиколенов Александр Викторович

Статья в выпуске: 2 (14), 2022 года.

Бесплатный доступ

Современные тренды развития мирового топливно-энергетического комплекса характеризуются высокой динамичностью происходящих изменений. Одной из основных характеристик изменений, происходящих в отраслях электроэнергетики большинства стран мира, является внедрение технологий возобновляемых источников энергии, доля которых в структуре производства электроэнергии отдельных стран в 2020 г. достигает 40 %. При этом, учитывая ресурсные, структурные и климатические особенности экономики России, ее внутренние энергетические тренды существенно отличаются от общемировых тенденций. Статья посвящена описанию особенностей развития топливно-энергетического комплекса России в сравнении со странами мира. В материалах описывается роль экономики России в формировании мирового энергетического баланса, проводится сравнительная оценка топливной структуры выработки электроэнергии, уровня цен на природный газ и электроэнергию отпускаемые на внутренний рынок. Выявлено, что Россия показывает значительное отставание от мировых тенденций роста доли возобновляемых источников электроэнергии в структуре энергобаланса, а также обладает существенными ограничениями свободных мощностей электросетевой инфраструктуры. В условиях роста спроса на потребление электроэнергии со стороны промышленности эти обстоятельства подчеркивают развитие технологий малой распределенной генерации, работающей на природном газе, что в ближайшей перспективе позволит развить использование систем активных энергетических комплексов, позволяющих повысить энергетическую эффективность и надежность энергоснабжения промышленных предприятий.

Потребление электроэнергии, потребление природного газа, энерготарифы, возобновляемые источники энергии, энергобаланс, энергосбережение, энергетическая эффективность, малая распределенная генерация, активные энергетические комплексы

Короткий адрес: https://sciup.org/142236860

IDR: 142236860 | УДК: 658.1:621.31

Improving the management of energy supply to industrial enterprises in the context of the development of distributed generation systems

Modern trends in the development of the global fuel and energy complex are characterized by high dynamism of the ongoing changes. One of the main characteristics of the changes taking place in the electric power industries of most countries of the world is the introduction of renewable energy technologies, the share of which in the structure of electricity production of individual countries in 2020 reaches 40%. At the same time, taking into account the resource, structural and climatic features of the Russian economy, its internal energy trends differ significantly from global trends. The article is devoted to the description of the peculiarities of the development of the fuel and energy complex of Russia in comparison with the countries of the world. The materials describe the role of the Russian economy in the formation of the global energy balance, a comparative assessment of the fuel structure of electricity generation, the level of prices for natural gas and electricity supplied to the domestic market. It is revealed that Russia shows a significant lag behind the global trends in the growth of the share of renewable energy sources in the structure of the energy balance, and also has significant limitations on the available capacity of the power grid infrastructure. In the conditions of growing demand for electricity consumption from industry, these circumstances emphasize the development of technologies for small distributed generation powered by natural gas, which in the near future will allow the development of the use of active energy systems, allowing to increase energy efficiency and reliability of energy supply to industrial enterprises.

Текст научной статьи Совершенствование управления энергоснабжением промышленных предприятий в условиях развития систем распределенной генерации

Введение и новизна

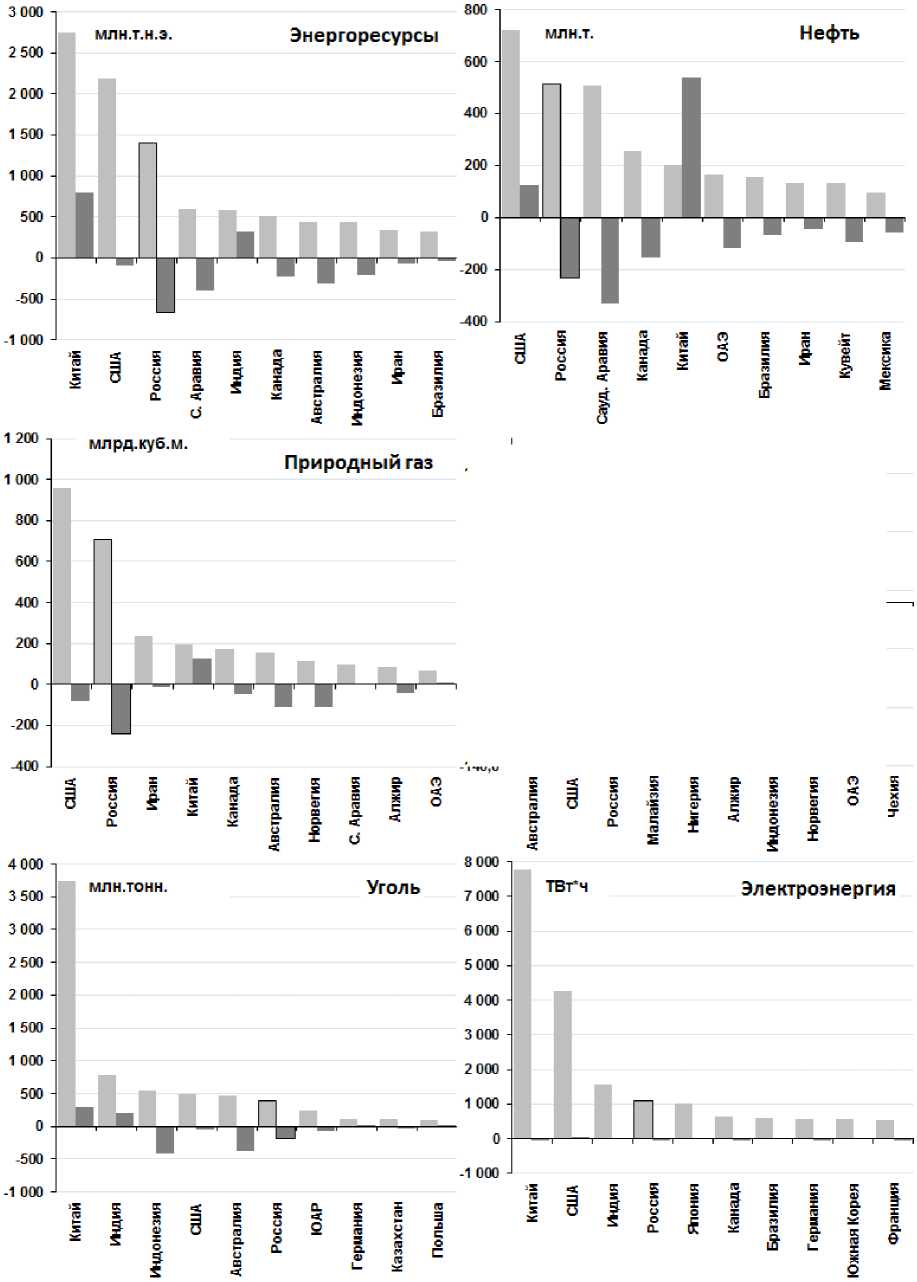

Экономика России играет ключевую роль в формировании глобального энергетического баланса. Россия является крупнейшим мировым производителем, потребителем и экспортером топливно-энергетических ресурсов. На рисунке 1 представлена диаграмма показателей 10 крупнейших стран по объемам производства и импорта (экспорта) различных видов энергоресурсов в 2020 г. Как следует из диаграммы, Россия занимает третье место в мире по производству энергетических ресурсов после Китая и США. Доля России в мировом энергобалансе составляет 10 % от общемировой величины потребляемых энергетических ресурсов, при этом в 2020 г. 47,6 % производимой энергии было направлено на экспорт. По объемам добычи нефти Россия занимает 2-е место в мире после США. 45,7 % добываемой нефти в 2020 г. было направлено на экспорт. По производству природного газа Россия уступает лишь США и существенно опережает большинство мировых стран, осуществляющих добычу природного газа, занимая 17,6 % объемов мирового рынка. Доля экспорта добытого природного газа Россией в 2020 г. составила 34,2 %. По объемам экспорта сжиженного природного газа (СПГ), рынок которого в настоящий момент получает развитие, Россия занимает 3-е место. На рынке производства углей Россия занимает 6-е место. При этом из объемов добычи углей Россия экспортирует 45,9 % объемов добычи. По показателям производства электроэнергии в 2020 г. Россия занимала 4-е место, при этом еще в 2013 г. Россия уступала Японии, которая в настоящий момент занимает 5-е место по объемам потребления электроэнергии. Ключевые позиции России в мировых топливно-энергетических рейтингах объясняются наличием собственных масштабных запасов топливно-энергетического сырья, развитой промышленной базы по добыче, переработке и транспортировке топливно-энергетических ресурсов, а также значительным внутренним и внешним спросом на энергопотребление.

Методы/методика исследования

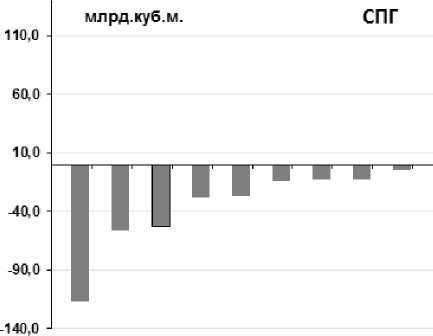

Уникальный топливно-энергетический потенциал России также накладывает особенности на параметры внутреннего энергопотребления. На рисунке 2 представлена структура выработки электроэнергии из ископаемых топлив в некоторых странах мира в 2020 г. Из диаграммы следует, что доля потребления природного газа в структуре используемых ископаемых топлив в России в 2020 г. составила 75,5 %.

Потребление

■ Импорт (экспорт)

Рисунок 1 — Показатели 10 крупнейших стран по объемам производства и импорта (экспорта) энергоресурсов

в

2020 г. [1, 2]

В других странах мира доля потребления природного газа в структуре выработки электроэнергии существенно ниже, при этом среднемировое значение данного показателя составляет 33,4 %. При анализе рисунка 2 следует учитывать, что с учетом развития технологий ВИЭ доля выработки электроэнергии на основе ископаемых топлив в большинстве стран мира также снижается. Учитывая масштабы потребления электроэнергии в России, масштабы потребления природного газа, используемые на выработку электроэнергии,

Рисунок 2 — Структура выработки электроэнергии из ископаемых топлив в некоторых странах мира в 2020 г. [3, 4]

Внутренняя добыча природного газа в России определяет политику ценообразования на природный газ, отпускаемый на внутренний рынок. На рисунке 3 представлена диаграмма стоимости природного газа в различных странах мира в 2020 г. Как следует из диаграммы, стоимость отпуска природного газа в России является одной из самых низких в мире. Стоимость отпуска природного газа в России более чем в 10 раз ниже, чем в Шве- ции, Испании, Нидерландах, Италии, Франции и пр., и более чем в 5 раз ниже, чем в большинстве стран мира.

Низкая стоимость природного газа, отпускаемая на внутренний рынок России, связана со следующими факторами:

-

V значительная интеграция газовой промышленности во все основные отрасли экономики, что делает высокую зависимость результатов экономической деятельности от отпускаемых цен на природный газ и недопустимость роста его стоимости;

-

V высокая доля затрат природного газа на отопление, что определяет тесную зависимость энергетической безопасности территорий страны от цен на отпускаемый природный газ;

-

V сравнительно низкая себестоимость производства, переработки и транспорта природного газа до основных экономических и промышленных центров страны;

-

V монопольная структура внутреннего рынка природного газа, жесткое регулирование цен на природный газ со стороны государства;

О 20 000 40 000 60 000 80 000 100 000

98 494

Швеция Испания Нидерланды

Италия Франция Португалия

Дания Ирландия

Австрия Германия

Греция Бельгия

Словения Чехия Великобрит.

Словакия Болгария Эстония

Польша Литва Хорватия

Латвия

Сербия

Румыния

Венгрия Молдавия

Турция

Украина Белоруссия

Россия Казахстан

85 396

80 734

78 218

70 226

64 972

64 528

63 936

56 388

49 284

49 062

47 952

46 916

46 250

41 440

40 256

37 962

37 296

36 926

33 966

33 078

29 378

28 786

27 232

26 418

25 530

18 870

11 100

9 916

^е е 512

3 330

Рисунок 3 — Стоимость природного газа в странах мира в 2020 г. (руб./тыс. м3) [5]

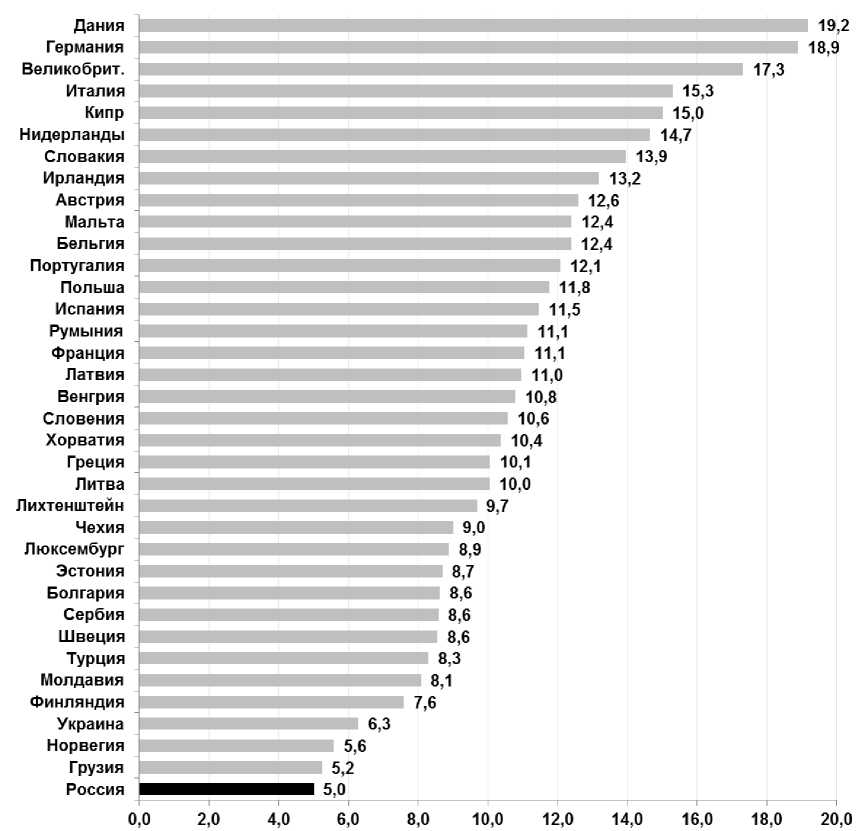

Стоимость природного газа, отпускаемая на внутренний рынок России, высокая доля потребления природного газа в структуре выработки электроэнергии, безусловно, опреде- ляют цены на отпуск электроэнергии, реализуемой на внутренний рынок страны. На рисунке 4 представлена диаграмма средней стоимости 1 кВт∙ч электроэнергии в странах мира в 2020 г. Как следует из диаграммы, средняя стоимость электроэнергии, отпускаемой в России, в 2 раза ниже, чем во Франции, Испании, Венгрии и пр., и в 3 раза ниже, чем в Великобритании, Германии, Дании и пр.

Низкая стоимость электроэнергии, отпускаемой для всех отраслей экономики России, вместе с низкой стоимостью природного газа выступает существенным ограничителем к внедрению технологий в области энергосбережения и повышения энергетической эффективности. С одной стороны, сравнительно низкая стоимость энергоресурсов и низкая доля энергозатрат в структуре себестоимости продукции не стимулируют российские промышленные предприятия к внедрению энергосберегающих технологий, с другой стороны, одним из ключевых условий закупок и внедрения дорогостоящего энергосберегающего оборудования является короткие сроки окупаемости, что в условиях низких цен на энергоресурсы существенно ограничивает возможные варианты реализации проектов в области повышения энергетической эффективности.

Рисунок 4 — Средняя стоимость 1 кВт∙ч электроэнергии в странах мира в 2020 г. (руб./кВт∙ч) [3]

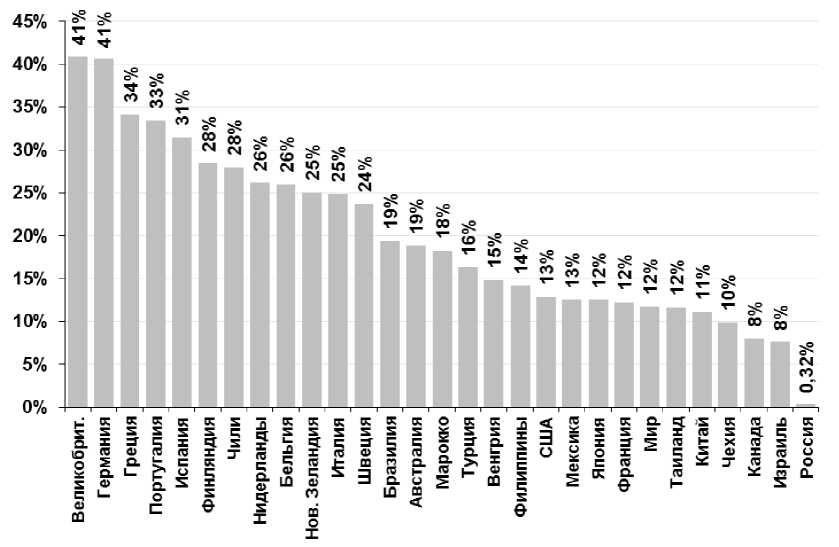

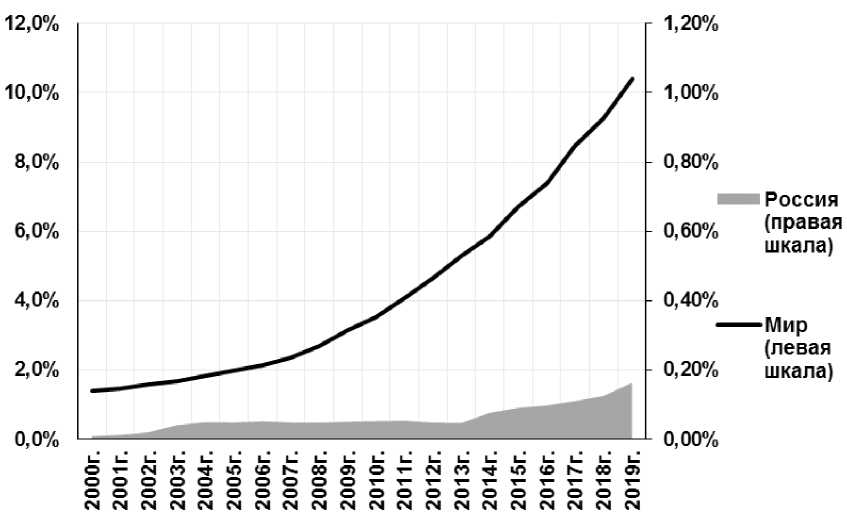

Учитывая низкую стоимость электроэнергии в России, мировой тренд, направленный на интенсивное внедрение возобновляемых источников энергии, имеет низкую актуальность для России. На рисунке 5 представлена диаграмма долей выработки электроэнергии на основе возобновляемых источников энергии по странам мира в 2020 г. Как следует из диаграммы, если в Великобритании и Германии исследуемый показатель в 2020 г. превысил 40 %, в Нидерландах и Бельгии превысил 25 %, то в России доля выработки электроэнергии на основе возобновляемых источников энергии в 2020 г. составляет 0,32 %. При этом если взглянуть на показатель доли выработки электроэнергии на основе возобновляемых источников энергии в динамике (рис. 6), то выявляется, что еще 10 лет назад доля выработки электроэнергии на основе возобновляемых источников энергии в мире была существенно ниже, что подчеркивает дальнейшую перспективу дальнейшего роста ВИЭ в общей структуре мирового энергобаланса.

Рисунок 5 — Доля выработки электроэнергии на основе возобновляемых источников энергии по странам мира в 2020 г. [3]

Рост количества объектов ВИЭ связан с действием программы реализации договоров о предоставлении мощности квалифицированных генерирующих объектов, функционирующих на основе использования возобновляемых источников энергии (ДПМ ВИЭ). Основная суть программы закачается в государственной поддержке строительства в России генерирующих объектов, основанных на использовании возобновляемых источников энергии (солнечной генерации, ветровой генерации и гидрогенерации). Механизм ДПМ ВИЭ предусматривает отбор квалифицированных генерирующих объектов, гарантию выработки электроэнергии в электрическую сеть после ввода эксплуатации объектов, а также обеспечивает последующее субсидирование затрат производителей электроэнергии связанных с превышением издержек на выработку электроэнергии и стоимостью электроэнергии, оплачиваемой потребителями.

Рисунок 6 — Доля выработки электроэнергии на основе возобновляемых источников энергии в мире и России за 2000–2019 гг. (за исключением ГЭС установленной мощностью свыше 25 МВт) [7]

Результаты исследования

Первый этап программы был запущен в 2013 г. и планировался к реализации до 2024 г. К 2025 г. по результатам реализации программы планировалось ввести более 5,8 ГВт установленной мощности ВИЭ (2,24 ГВт солнечной генерации, 3,2 ГВт ветровой генерации и 0,2 ГВт малой гидрогенерации). В 2021 г. была утверждена новая программа «ДПМ ВИЭ — 2», рассчитанная на 2025–2035 гг. В этот период также планируется ввести 6,7 ГВт генерации ВИЭ 2 ГВт солнечной генерации, 47 ГВт ветровой генерации и 0,2 ГВт малой гидрогенерации). При этом превышение затрат производителей электроэнергии на основе ВИЭ относительно цен оплаты за отпускаемую электроэнергию также будет субсидироваться за счет оптового рынка электроэнергии.

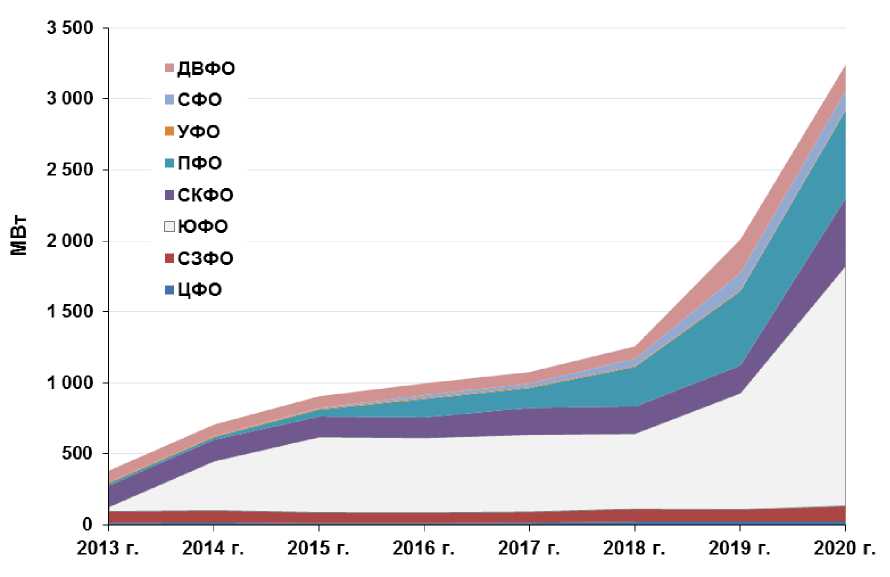

На рисунке 7 представлена диаграмма установленной мощности генерирующих объектов, функционирующих на основе возобновляемых источников энергии в России. Как следует из диаграммы, величина установленной мощности генерирующих объектов в России за 2019–2020 гг. увеличилась в 2 раза по сравнению с уровнем 2018 г. Также двукратный прирост был отмечен в 2014–2018 гг. Рост установленной мощности генерирующих объектов ВИЭ в России объясняется исключительно действием программы ДПМ ВИЭ. Как следует из рисунка 7, существенный рост установленной мощности объектов ВИЭ наблюдается лишь в отдельных федеральных округах, а именно в Южном, Северо-

Кавказском и Приволжском. Это связано с климатическими особенностями этих территорий, количеством солнечных дней, температурой воздуха и пр. При этом в большинстве промышленно развитых территориальных образований России, характеризующихся высоким спросом на потребление электроэнергии, установка ВИЭ затруднительна по климатическим ограничениям. При этом планируемые 6,7 ГВт вводимых мощностей ВИЭ до 2035 г. в России не позволят покрыть значительную долю спроса на электропотребление в

России, сравнимую со среднемировыми значениями.

Рисунок 7 — Установленная мощность генерирующих объектов, функционирующих на основе возобновляемых источников энергии в России (без учета гидроэлектростанций установленной мощностью свыше 25 МВт) [8]

При этом на фоне роста глобальных рынков, интеграции экономики России в мировое экономическое пространство, структурной трансформации промышленности страны в большинстве регионов России существует спрос на увеличение объемов потребления топливно-энергетических ресурсов, в том числе электрической энергии. У промышленных предприятий существует спрос на поиск решений, позволяющих снизить затраты на технологическое присоединение и закупку электроэнергии для собственного потребления. Учитывая ограниченные возможности развития возобновляемых источников энергии в России, одним из ключевых направлений развития электроэнергетики является использование систем малой распределенной генерации.

Себестоимость выработки электроэнергии при помощи систем распределенной генерации приближается к стоимости выработки электроэнергии на электростанциях энергосистемы, при этом промышленные предприятия получают как экономические, так и технологические выгоды.

К экономическим преимуществам от установки систем малой распределенной генерации относятся:

-

V исключение оплаты стоимости услуг по передаче электроэнергии и сбытовых надбавок региональных поставщиков электроэнергии [12];

-

V исключение оплаты стоимости электрической мощности, оплачиваемой в рамках цен на закуп электроэнергии [13];

-

V исключение затрат на технологическое присоединение и увеличение действующей присоединенной мощности [14];

-

V минимизация потерь при транспортировке электрической и тепловой энергии [15];

-

V исключение завышения стоимости закупок электрической и тепловой энергии вследствие ошибок в учете потребляемых энергоресурсов [16].

К технологическим преимуществам от установки систем малой распределенной генерации относятся:

-

V возможность регулирования нагрузки распределенной генерации под особенности работы промышленного предприятия;

-

V повышение надежности энергоснабжения;

-

V повышение качества потребляемой электроэнергии;

-

V возможность регулирования баланса реактивной мощности [17].

По оценкам российского инфраструктурного центра EnergyNet, реализация потенциала распределенной энергетики позволит российской экономике за 2020–2028 гг. получить экономический эффект до 150 млрд. руб. с учетом вычета инвестиционных затрат [11].

Выводы

Таким образом, с учетом выявленных ограничений в период следующего десятилетия количество устанавливаемых систем малой распределенной генерации в России будет существенно увеличиваться, что постепенно сформирует новый технологический и экономический облик Единой энергетической системы. С учетом того, что внедрение технологий распределенной генерации энергии является общемировым технологическим трендом, в России Постановлением Правительства Российской Федерации от 21.03.2020 № 320 «О внесении изменений в некоторые акты Правительства Российской Федерации по вопросам функционирования активных энергетических комплексов», были внесены изменения в правовые основы функционирования объектов распределенной генерации установленной мощностью до 25 МВт в части запуска имитационного механизма реализации электроэнергии промышленным потребителям в системе активных энергетических комплексов. Предложенные механизмы являются начальным этапом внедрения изменений, направленных на совершенствование функционирования электроэнергетической системы в новых условиях и стимулирования к созданию систем малой распределенной генерации, работающей на природном газе, и законодательные инициативы буду получать дальнейшее совершенствование и развитие.

Одним из основных направлений развития систем малой распределенной генерации, работающей на природном газе, является реализация концепции активных энергетических комплексов, разработка методических основ управления которыми будет описана авторами в последующих исследованиях.