Совершенствование управления ликвидностью и платежеспособностью предприятия

Автор: Серебрякова Н.А., Грищенко Н.В.

Журнал: Вестник Воронежского государственного университета инженерных технологий @vestnik-vsuet

Рубрика: Экономика и управление

Статья в выпуске: 2 (72), 2017 года.

Бесплатный доступ

Особое значение в современных условиях имеет место переход к управлению финансами на основе анализа финансового состояния с учетом постановки стратегических целей деятельности предприятия, адекватных рыночным условиям, и поиска путей их достижения. Максимальную обоснованность принимаемых управленческих решений обеспечивает только качественный анализ финансового состояния как своего предприятия, так и настоящих и потенциальных партнеров по бизнесу. При этом имеет значение не только текущее финансовое состояние, но и прогноз на ближайшую и отдаленную перспективу. Финансовое состояние является важнейшей характеристикой деловой активности и надежности предприятия. Оно определяет конкурентоспособность предприятия и его потенциал в деловом сотрудничестве, является гарантом эффективной хозяйственной деятельности, как самого предприятия, так и его партнеров. Финансовое состояние, определяемое всей совокупностью хозяйственных факторов, показывает уровень сбалансированности активов и пассивов предприятия, а также эффективность их использования. Финансовое состояние предприятия проявляется в его платежеспособности, от оптимальности структуры источников капитала и от оптимальности структуры активов предприятия, от соотношения основных и оборотных средств, а также от уравновешенности активов и пассивов предприятия во многом зависит его финансовая устойчивость. Следовательно, платежеспособность, ликвидность, финансовая устойчивость и в целом финансовое состояние предприятия характеризует его надежность как делового партнера в условиях обновления и развития рыночной экономики.

Финансовое состояние, платежеспособность, ликвидность, финансовая устойчивость, структура капитала, собственный капитал

Короткий адрес: https://sciup.org/140229827

IDR: 140229827 | DOI: 10.20914/2310-1202-2017-2-346-353

Improvement of liquidity management and solvency of the enterprise

Of particular importance in modern conditions is the transition to financial management based on the analysis of the financial state, taking into account the setting of strategic objectives of the enterprise, adequate to market conditions, and searching for ways to achieve them. The maximum validity of the managerial decisions made is provided only by a qualitative analysis of the financial condition of both their enterprise and current and potential business partners. In this case, not only the current financial condition is important, but also the forecast for the near and distant future. Financial situation is the most important characteristic of business activity and reliability of the enterprise. It determines the competitiveness of the enterprise and its potential in business cooperation, is the guarantor of effective economic activity, both the enterprise itself and its partners. The financial condition, determined by the whole set of economic factors, shows the level of balance of assets and liabilities of the enterprise, as well as the effectiveness of their use. The financial condition of an enterprise is manifested in its solvency, optimality of the structure of the sources of capital and the optimality of the structure of the assets of the enterprise, primarily from the ratio of fixed and circulating assets, and also from the balance of assets and liabilities of the enterprise, its financial stability is largely enviable. Consequently, solvency, liquidity, financial stability and, in general, the financial condition of an enterprise characterize its reliability as a business partner in the conditions of renewal and development of a market economy.

Текст научной статьи Совершенствование управления ликвидностью и платежеспособностью предприятия

Финансовая устойчивость и платежеспособность – важнейшие характеристики деятельности предприятия в условиях рыночной экономики. Платежеспособное предприятие имеет ряд преимуществ по сравнению с конкурентными организациями того же профиля в выборе поставщиков, привлечении инвестиций, получении кредитов и подборе квалифицированных кадров.

Такое предприятие своевременно выплачивает взносы в социальные фонды, налоги, дивиденды, заработную плату, гарантирует банкам возврат кредитов с уплатой процентов. Чем выше устойчивость предприятия, тем более оно независимо от внезапного изменения рыночной конъюнктуры и, соответственно, тем меньше вероятность оказаться на краю банкротства.

В современной практике состояние платежеспособности имеет важнейшее значение в развитии каждого предприятия. От сбалансированности происходящих на предприятии процессов зависит стабильность его функционирования, деловая репутация, конкурентоспособность и дальнейшее развитие.

Анализ ликвидности и платежеспособности предприятия является основой эффективного управления ресурсами и предприятием в целом.

Основная часть

Для расчета показателей платежеспособности и ликвидности в таблице 1 проведем анализ соотношения активов по степени ликвидности и обязательств по сроку погашения в течение всего отчетного периода.

Таблица 1. Соотношение активов и пассивов предприятия за 2014–2016 гг. (тыс. руб.)

Table 1.

The ratio of assets and liabilities of the enterprise for 2014–2016. (thousand RUR)

|

о ^ |

Активы по ликвидности Liquidity Assets |

Значение Value |

Соотношение Ratio |

Пассивы по сроку погашения Liabilities by maturity |

Значение Value |

|

о |

А1 |

282280 |

А1 < П1 |

П1 |

1433021 |

|

А2 |

344031 |

А2 > П2 |

П2 |

51382 |

|

|

А3 |

976440 |

А3 > П3 |

П3 |

2598 |

|

|

А4 |

689793 |

А4 < П4 |

П4 |

805543 |

|

|

Баланс Balance |

2292544 |

Баланс Balance |

2292544 |

||

|

о |

А1 |

269575 |

А1 < П1 |

П1 |

1420911 |

|

А2 |

312355 |

А2 > П2 |

П2 |

228041 |

|

|

А3 |

1058021 |

А3 > П3 |

П3 |

18569 |

|

|

А4 |

760144 |

А4 > П4 |

П4 |

732574 |

|

|

2400095 |

2400095 |

||||

|

о |

А1 |

890972 |

А1 < П1 |

П1 |

1825620 |

|

А2 |

274146 |

А2 < П2 |

П2 |

619663 |

|

|

А3 |

1162049 |

А3 > П3 |

П3 |

31749 |

|

|

А4 |

691502 |

А4 > П4 |

П4 |

541636 |

|

|

Баланс Balance |

3018670 |

Баланс Balance |

3018670 |

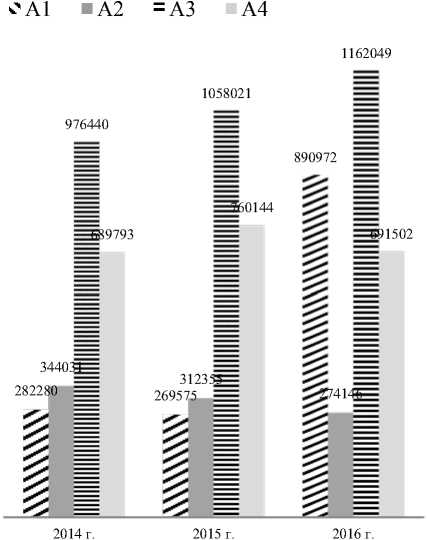

Из приведенной данных видно, что в 2014 году из четырех соотношений не выполняется только одно – по быстро реализуемым активам и краткосрочным обязательствам. С 2015 года перестало также выполняться соотношение труднореализуемых активов и постоянных пассивов, а в 2016 году из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняется только одно – по медленно реализуемым активам и долгосрочным обязательствам. На диаграмме (рисунок 1) наглядно представлено изменение структуры активов в течение анализируемого периода.

Рисунок 1. Соотношение активов предприятия по степени ликвидности

Figure 1. The ratio of assets of the enterprise by the degree of liquidity

На протяжении всего периода наибольшую долю активов предприятия составляли медленнореализуемые активы (запасы), непрерывно растущие с каждым годом. Уровень быстрореализуемых и труднореализуемых активов практически не изменился, наблюдались лишь незначительные колебания. В 2016 году наблюдается резкий скачок наиболее ликвидных активов в следствие притока денежных средств.

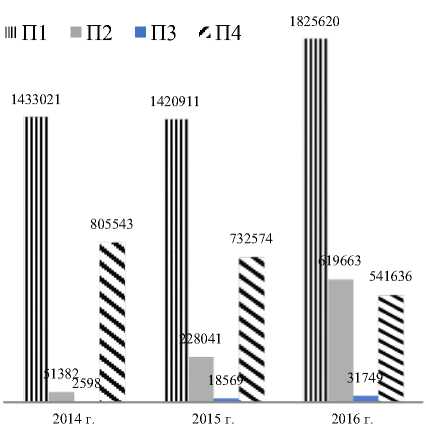

При помощи рисунка 2 рассмотрим более подробно структуру пассивов исследуемого предприятия в 2014–2016 гг.

На диаграмме видно, что на протяжении всего анализируемого периода наиболее срочные обязательства составляли наибольшую долю в пассивах предприятия, а долгосрочные пассивы сохраняли очень низкий уровень. Кроме того, наблюдается постепенное снижение доли постоянных пассивов и увеличение краткосрочных пассивов.

Рисунок 2. Структура пассивов предприятия в 2014– 2016 гг.

Figure 2. Structure of liabilities of the enterprise in 2014-2016.

Явный перевес наиболее срочных обязательств и малая доля долгосрочных говорит о нерациональном соотношении источников формирования имущества исследуемого предприятия.

Далее, рассчитаем коэффициенты ликвидности и сравним их с нормативными значениями (таблица 2) .

В отчетном периоде коэффициент текущей (общей) ликвидности не укладывается в норму (0,95 против нормативного значения 1,5). При этом нужно обратить внимание на негативное изменение – коэффициент снизился на 0,13. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета.

Коэффициент быстрой ликвидности также оказался ниже нормы (0,48). Это говорит о недостатке у предприятия ликвидных активов, которыми можно погасить наиболее срочные обязательства. Коэффициент быстрой ликвидности в течение всего периода не укладывался в нормативное значение.

Соответствующим норме оказался коэффициент абсолютной ликвидности (0,36 при норме 0,2). За анализируемый период коэффициент абсолютной ликвидности вырос на 0,17. Это означает, что компания может оплатить текущие (краткосрочные) обязательства за счёт денежных средств, средств на расчетный счетах и краткосрочных финансовых вложений.

Общий показатель платежеспособности отклоняется от нормы, но за анализируемый период вырос на 25%

Таблица 2.

Расчет коэффициентов ликвидности предприятия за 2014–2016 гг.

Table 2.

Calculation of the liquidity ratios of the enterprise for 2014-2016.

|

Показатель ликвидности | Liquidity ratio |

Значение показателя Value |

Изменение показателя Value changes |

Рекомендованное значение Recommended value |

||

|

2014 г. |

2015 г. |

2016 г. |

|||

|

1. Коэффициент текущей (общей) ликвидности Coefficient of current (general) liquidity |

1,08 |

0,99 |

0,95 |

-0,13 |

1,5–2 |

|

2. Коэффициент быстрой (промежуточной) ликвидности Coefficient of fast (intermediate) liquidity |

0,42 |

0,35 |

0,48 |

+0,06 |

>1 |

|

3. Коэффициент абсолютной ликвидности Absolute liquidity ratio |

0,19 |

0,16 |

0,36 |

+0,17 |

>0,2 |

|

4. Общий показатель платежеспособности The general indicator of solvency |

0,51 |

0,48 |

0,64 |

+0,13 |

>1 |

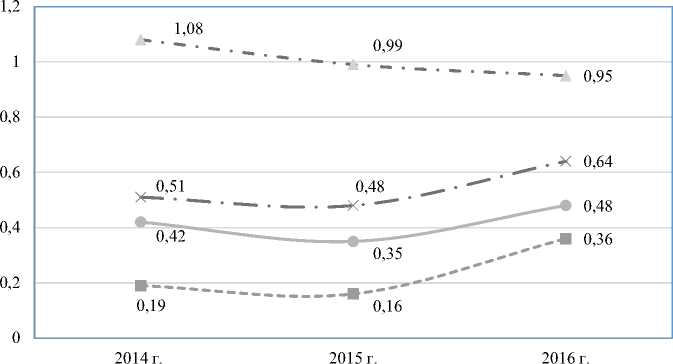

На графике ниже (рисунок 3) наглядно отражено изменение показателей ликвидности в течение отчетного периода.

- . - Текущая ликвидность Current liquidity

Быстрая ликвидность Quick liquidity

^» ^е^^ ^» • Абсолютная ликвидность Absolute liquidity

--X- - Общий показатель платежеспособности General solvency index

Рисунок 3. Динамика коэффициентов ликвидности предприятия за 2014–2016 гг.

Figure 3. Dynamics of liquidity ratios of the enterprise for 2014–2016

Предприятие неспособно погасить наиболее срочные обязательства за счет высоколиквидных активов (денежных средств и краткосрочных финансовых вложений), которые составляют только лишь 49% от достаточной величины. В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств. В этом случае это соотношение не выполняется – краткосрочная дебиторская задолженность покрывает среднесрочные обязательства предприятия только на 44%.

Из приведенных выше расчетов мы видим, что большинство коэффициентов ниже рекомендованного значения, то есть предприятие имеет низкий уровень ликвидности и платежеспособности. Поэтому необходимо дополнительно рассчитать также коэффициенты восстановления и утраты платежеспособности (таблица 3) .

Таблица 3.

Расчет коэффициентов восстановления и утраты платежеспособности предприятия за 2016 г

Table 3.

Calculation of recovery rates and loss of solvency of the enterprise for 2016

|

Показатель Index |

Значение Value |

Рекомендуемое значение Recommended value |

|

Коэффициент восстановления платежеспособности Coefficient of restoration of solvency |

0,37 |

>1 |

|

Коэффициент утраты платежеспособности Coefficient of loss of solvency |

0,5 |

>1 |

Полученное значение коэффициента восстановления платежеспособности меньше единицы означает, что исследуемое предприятия не располагает ресурсами для восстановления платежеспособности в течение шести месяцев. Этот показатель не является довольно точным прогнозом динамики платежеспособности, потому что строится на анализе только двух коэффициентов – начальном и конечном значении текущей ликвидности.

Значение коэффициента утраты платежеспособности меньше единицы, поэтому степень возникновения угрозы потери платежеспособности в течение трех месяцев велика. Существенным недостатком показателя является его неточность вследствие оценки направления тренда лишь по двум данным.

На основе проведенного анализа можно сделать вывод, что ни один показатель платежеспособности не соответствует нормальному значению. Более того, наблюдается отрицательная динамика почти по всем значениям.

Используя четырехфакторную модель Альтмана, оценим вероятность банкротства предприятия с учетом специфики российской экономики (таблица 4) .

Значение интегрированного показателя, превышающее 2,6. Это говорит о том, что предприятие находится в «зеленой» зоне, то есть вероятность банкротства низкая.

Подводя итог, можно заключиться, что предприятие имеет очень низкий уровень ликвидности. К тому же большинство коэффициентов ликвидности ниже нормативного значения.

Таблица 4.

Z-счет Альтмана для предприятия на 2016 г.

Table 4.

Z Altman account for the company in 2016

|

Коэф. |

Расчет по РСБУ |

Значение |

Множитель |

Произведение (гр. 3 и гр. 4) |

|

1 |

2 |

3 |

4 |

5 |

|

Х1 |

(стр. 1200 – стр. 1500) / стр. 1600 |

-0,04 |

6,56 |

-0,04 |

|

Х2 |

стр. 2400 / стр. 1600 |

-0,06 |

3,26 |

-0,06 |

|

Х3 |

стр. 2300 / стр. 1600 |

-0,05 |

6,72 |

-0,05 |

|

Х4 |

стр. 1300 / (стр. 1400 + стр. 1500) |

0,22 |

1,05 |

0,22 |

|

Z-счет Альтмана с учетом константы 3,25 |

2,68 |

|||

Согласно функциональному подходу анализа ликвидности, предприятие имеет несбалансированность запасов и кредиторской задолженности, а также дебиторской задолженности и краткосрочных обязательств. Для увеличения коэффициента текущей ликвидности предприятию необходимо сокращать кредиторскую задолженность и одновременно наращивать оборотные активы.

Структура капитала предприятия является определяющим показателем устойчивости финансового положения предприятия. Собственный капитал исследуемого предприятия составляет лишь 18% от всего капитала или 5 416 362 тыс. рублей, притом что минимально необходимый уровень – 50%. Так как соотношение дефицита собственных средств и остаточной стоимости основных средств на конец года не позволит в полной мере использовать переоценку основных средств в сторону увеличения их балансовой стоимости, а увеличение уставного капитала невозможно, так как чистые активы не превышают его, то главным источником прироста собственного капитала предприятия может являться только чистая прибыль.

Увеличение прибыли должно быть достигнуто прежде всего уменьшением затрат, так как расходы предприятия превышают доходы, о чем свидетельствует возрастающий с каждым годом убыток от продаж. Для полного покрытия убытка в ближайшие годы также необходимо увеличить выручку путем стимулирования спроса.

Недостаток собственного капитала усугубляется пониженным показателем текущей ликвидности. По состоянию на 31.12.2016 коэффициент текущей ликвидности исследуемого предприятия составляет 0,95. Такое значение указывает на то, что оборотные активы предприятия меньше краткосрочных обязательств.

Общепринятая в российской практике норма – не менее 1. То есть оборотные активы должны быть больше краткосрочных обязательств, притом что сейчас они составляют лишь 95%.

Так как доля внеоборотных активов незначительная, и повысить сумму оборотных активов за счет них не получится, есть лишь один вариант повысить текущую ликвидность предприятия – уменьшить долю краткосрочных обязательств в пассивах путем покрытия нераспределенного убытка размером 362286 тыс. руб. чистой прибылью и перевода части краткосрочной задолженности в долгосрочную (то есть привлечения долгосрочных кредитов и займов взамен краткосрочных). С этой целью уменьшим кредиторскую задолженность, погасив нераспределенный убыток, и отнесем 20% от полученного результата в долгосрочные обязательства.

Таким образом, доля краткосрочной кредиторской задолженности уменьшится на 30% и составит 1024334 тыс. руб., в то время как доля долгосрочных обязательств увеличится с 1 до 15% от суммы капитала.

Определим модель, при которой основные финансовые показатели имеют значения не ниже минимально допустимых, дает такие необходимые корректировки (таблица 5) .

Для получения представленных в таблице отклонений, были сделаны следующие допущения: структура капитала и соотношение оборотных активов по степени ликвидности должны быть такими, чтобы расчет финансовых коэффициентов свидетельствовал об устойчивом финансовом положении предприятия, а итог баланса не должен измениться по сравнению с данными по состоянию на 31.12.2016. То есть, имея приведенный выше баланс, предприятие показало бы хорошие значения ключевых финансовых коэффициентов: коэффициентов текущей, быстрой и абсолютной ликвидности.

Таблица 5.

Прогнозный баланс предприятия на 2017 г. (тыс. руб.)

Table 5.

The company's forecast balance for 2017 (thousand RUR)

|

Наименование показателя Index |

2016 г. |

2017 г. |

Прирост, план. |

Темп прироста,% |

Уд. вес, 2016 г.,% |

Уд. вес, 2017 г.,% |

|

АКТИВ ASSETS |

||||||

|

I. Внеоборотные активы I. Non-current assets |

691502 |

691502 |

0 |

0 |

22,91 |

22,91 |

|

Нематериальные активы Intangible assets |

15308 |

15308 |

0 |

0 |

0,51 |

0,51 |

|

Основные средства | Fixed assets |

671647 |

671647 |

0 |

0 |

22,25 |

22,25 |

|

Прочие активы | Other assets |

4545 |

4545 |

0 |

0 |

0,15 |

0,15 |

|

II. Оборотные активы | II. Current assets |

2327768 |

2327768 |

0 |

0 |

77,11 |

77,11 |

|

Запасы | Inventory |

1143908 |

869762 |

0 |

0 |

37,89 |

37,89 |

|

Дебиторская задолженность | Receivables |

274146 |

548292 |

0 |

0 |

9,08 |

9,08 |

|

Финансовые вложения Financial investments |

85000 |

85000 |

0 |

0 |

2,82 |

2,82 |

|

Денежные средства | Cash |

805972 |

805972 |

0 |

0 |

26,70 |

26,70 |

|

Прочие активы | Other assets |

6636 |

6636 |

0 |

0 |

0,22 |

0,22 |

|

Баланс | Balance |

3018670 |

3018670 |

0 |

0 |

100 |

100 |

|

ПАССИВ PASSIVE |

||||||

|

III. Капитал и резервы III. Capital and reserves |

541636 |

903922 |

362286 |

66,89 |

17,94 |

29,94 |

|

Уставный капитал | Authorized capital |

596575 |

596575 |

0 |

0 |

19,76 |

19,76 |

|

Добавочный капитал | Extra capital |

307347 |

307347 |

0 |

0 |

10,18 |

10,18 |

|

Нераспределенный убыток Undistributed loss |

-362286 |

0 |

362286 |

-100,00 |

-12,00 |

0,00 |

|

IV. Долгосрочные обязательства IV. long term duties |

31749 |

471649 |

439900 |

1385,56 |

1,05 |

15,62 |

|

Прочие обязательства | Other liabilities |

31749 |

471649 |

439900 |

1385,56 |

1,05 |

15,62 |

|

2445284 |

1163584 |

-1281700 |

-52,42 |

81,01 |

38,55 |

|

Заемные средства | Borrowed funds |

601775 |

601775 |

0 |

0 |

19,94 |

19,94 |

|

Кредиторская задолженность Accounts payable |

1825620 |

1024334 |

-801286 |

-43,89 |

60,48 |

33,93 |

|

Оценочные обязательства Estimated liabilities |

17887 |

17887 |

0 |

0 |

0,59 |

0,59 |

|

Баланс | Balance |

3018670 |

3018670 |

0 |

0 |

100 |

100 |

Изменения в структуре капитала можно наглядно представить на диаграмме (рисунок 4) .

Собственный капитал Equity

Краткосрочные обязательства Short-term duties 1163584

Долгосроч ные обязательс тва Long term

Рисунок 4. Прогнозная структура капитала

Представленное соотношение пассивов предприятия является более рациональным, так как краткосрочные обязательства составляют меньше половины всего капитала, а доля собственного капитала и долгосрочных обязательств соответственно увеличилась, то есть предприятие сможет уровень финансовой независимости растет.

Далее с учетом изменений в балансе рассчитаем в таблице 6 плановые показатели ликвидности и финансовой устойчивости предприятия.

предприятия

-

Figure 4. Projected capital structure of the enterprise

Таблица 6.

Прогнозные показатели платежеспособности предприятия на 2017 г.

Table 6.

Forecast indicators of the company's solvency for 2017

|

Показатель Index |

2016 г. |

2017 г. |

Темп прироста (Rate of increase), % |

Нормальное значение Normal value |

|

1. Коэффициент текущей (общей) ликвидности Coefficient of current (general) liquidity |

0,95 |

1,51 |

+0,56 |

1,5–2 |

|

2. Коэффициент быстрой (промежуточной) ликвидности Coefficient of fast (intermediate) liquidity |

0,48 |

0,71 |

+0,23 |

0,7–1,5 |

|

3. Коэффициент абсолютной ликвидности Absolute liquidity ratio |

0,37 |

0,54 |

+0,17 |

0,2–0,5 |

|

4. Общий показатель платежеспособности The general indicator of solvency |

0,64 |

1,01 |

+0,37 |

1 |

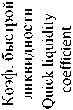

Из представленных данных следует, что в результате изменений в балансе показатели ликвидности приняли оптимальное значение. Коэффициент текущей ликвидности увеличился на 0,42 и составил 1,51, что означает, что предприятие сможет покрывать текущие обязательства только за счет оборотных активов. Коэффициент быстрой ликвидности также оказался в нормальном диапазоне и составил 0,71, то есть предприятие сможет погасить краткосрочные обязательства за счет продажи ликвидных активов.

Показатель абсолютной ликвидности в результате уменьшения краткосрочных обязательств поднялся до верхней границы нормы и составил 0,54. Общий показатель платежеспособности принял значение, равное 1.

В результате предложенных изменений в структуре баланса предприятие значительно улучшит свою платежеспособность. На диаграмме ниже (рисунок 5) наглядно показано изменение показателей ликвидности исследуемого предприятия.

0,95 1,51

■ 2016 г.

■ 2018 г.

0,71

1,01

Рисунок 5. Плановое изменение показателей ликвидности предприятия

-

Figure 5. Planned change in the company's liquidity indicators

Заключение

С целью восстановления платежеспособности предприятия и улучшения финансового состояния могут быть предприняты следующие действия:

─ расширенное действие маркетинговой службы, поиск рынков сбыта;

─ проведение рекламных кампаний;

─ отказ от товаров, которые не пользуются спросом у потребителей;

─ оптимизация коммерческих и управленческих расходов;

─ рациональное использование материальных, трудовых и финансовых ресурсов;

─ реструктуризация кредиторской задолженности и отнесение ее части к долгосрочной.

Применение предложенных рекомендаций позволят исследуемому предприятию в будущем получить экономию и снизить кредиторскую задолженность, что приведет к росту чистой прибыли и укреплению платежеспособности предприятия.

Список литературы Совершенствование управления ликвидностью и платежеспособностью предприятия

- Serebryakova N.A., Volkova S.A., Volkova T.A., Semenenko S.V. Methodological approaches to evaluation of economic security of enterprise//Journal of Applied Economic Sciences. 2016. Т. 11. № 1.

- Грищенко Н.В., Ольховиков А.А. Тенденции развития розничной торговли Воронежской области//Экономика и предпринимательство. 2014. № 12-3 (55-3). С. 363-365.

- Косолапова М.В., Свободин В.А. Комплексный экономический анализ хозяйственной деятельности, М.: Дашков и К, 2014. 248 с.

- Кузнецов С.И., Плотникова В.В., Плотникова Л.К. Комплексный анализ хозяйственной деятельности предприятия М.: Форум, 2012. 464 с.

- Маркарьян Э.А., Герасименко Г.П., Маркарьян С.Э. Экономический анализ хозяйственной деятельности, М.: КноРус, 2013. 536 с.

- Селезнева Н.Н., Ионова А.Ф. Анализ финансовой отчётности организации М.: ЮНИТИ-ДАНА, 2014. 467 с.

- Serebryakova N.A., Semenenko S.V., Grishchenko N.V., Ulchenko T.Y. Competitive Potential of Trade Organization: Theoretical and Methodological Foundations of Formation and Realization//European Research Studies Journal. 2016. Т. 19. № 2. С. 3-11.

- Bhunia A., Khan I., MuKhuti S. A study of managing liquidity//Journal of Management Research. 2011. Т. 3. №. 2.

- Panasyuk M. V. и др. Classification of large and socially important enterprises of the region by the levels of their economic solvency//World Applied Sciences Journal. 2013. Т. 27. №. 13. С. 140-144.

- Owolabi S. A., Obida S. S. Liquidity management and corporate profitability: Case study of selected manufacturing companies listed on the Nigerian stock exchange//Business Management Dynamics. 2012. Т. 2. №. 2. С. 10-25.

- Polyanin A.V., Popova O.V., Dokukina I.A. The use of criterion-oriented approach for evaluation of economic efficiency of agricultural organization's business activity//Russian Journal of Agricultural and Socio-Economic Sciences. 2016. Т. 56. № 8. С. 145-151.