Совершенствование управления оборотными активами предприятия

Автор: Давлетова А.Н.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 6-1 (19), 2015 года.

Бесплатный доступ

Статья посвящена теоритическим аспектам управления оборотными активами предприятия. Анализу деятельности предприятия. Анализу показателей эффективности управления оборотными активами. Рассмотрению предложений по совершенствованию управления оборотных активов.

Оборотные активы, анализ деятельности предприятия, коэффициент оборачиваемости оборотных активов, запасы, дебиторская задолженность, денежные средства

Короткий адрес: https://sciup.org/140114800

IDR: 140114800

Improving the management of current assets of the enterprise

The article is devoted theoretically aspects of management of circulating assets of the enterprise. Analysis of the company. Analysis of indicators of efficiency of circulating assets. Consideration of proposals for improving the management of current assets.

Текст научной статьи Совершенствование управления оборотными активами предприятия

Оборотные активы – это денежные средства, которые имеет в своем распоряжении предприятие или те виды активов, которые в случае необходимости будут обращены в денежные средства, проданы или использованы в течение года.

Управление оборотными активами включает следующие этапы: анализ оборотных активов в предшествующем периоде; выбор политики формирования оборотных активов; оптимизацию объема оборотных активов;

обеспечение необходимой ликвидности и рентабельности оборотных активов; выбор форм и источников финансирования оборотных активов.

Для оценки эффективности управления оборотными активами используются такие показатели как: коэффициенты оборачиваемости оборотных активов, продолжительность одного оборота, рентабельности оборотных активов и др.

Проведено исследование финансового состояния ОАО «Уфимский хлебзавод №7».

Таблица 1 Горизонтальный анализ баланса

|

Показатели |

Значение показателя, тыс.руб. |

2013 г. в % к 2012 г. |

2014 г . в % к 2012 г. |

||

|

на конец 2012 г. |

на конец 2013 г. |

на конец 2014 г. |

|||

|

I Внеоборотные активы |

24139 |

34827 |

113482 |

144,28 |

470,12 |

|

II Оборотные активы |

115354 |

121789 |

39899 |

105,58 |

34,59 |

|

III Капитал и резервы |

52753 |

44827 |

32000 |

84,98 |

60,66 |

|

IV Долгосрочные обязательства |

25372 |

2369 |

37685 |

9,34 |

148,53 |

|

V Краткосрочные обязательства |

61368 |

109420 |

83696 |

178,30 |

136,38 |

|

Баланс |

139493 |

156616 |

153381 |

112,28 |

109,96 |

Горизонтальный анализ показал увеличение внеоборотных активов, долгосрочных и краткосрочных обязательств и, наоборот, снижение оборотных активов и собственного капитала.

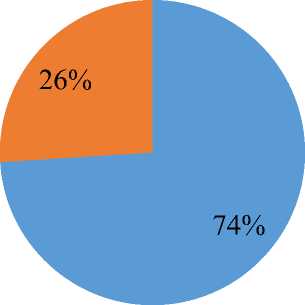

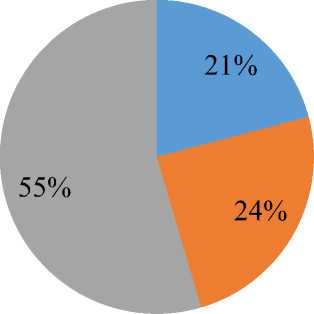

Большое значение для оценки финансового состояния имеет вертикальный (структурный) анализ баланса, на рисунке 1 представлены его результаты.

1 ВНЕОБОРОТНЫЕ АКТИВЫ

2 ОБОРОТНЫЕ АКТИВЫ

-

■ 3 КАПИТАЛ И РЕЗЕРВЫ

-

■ 4 ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

-

■ 5 КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Рисунок 1 Структура баланса организации на конец 2014 г.

В 2014 году 26% актива приходится на оборотные активы, а 74% - на внеоборотные активы. Большую долю пассива баланса занимают краткосрочные обязательства 55%, на долю собственного капитала приходится 21%.

Расчет показателей рентабельности показал, что все они оказались на уровне меньше нуля, к тому же имеют отрицательную динамику снижения к 2014 году.

В таблице 3 представлены результаты расчетов оспоказателей эффективности оборотных активов.

Таблица 3 Показатели эффективности управления оборотными активами

|

Показатели |

2013 |

2014 |

Изменение, +/- |

|

Коэффициент оборачиваемости оборотных активов |

2,76 |

4,07 |

1,31 |

|

Коэффициент загрузки оборотных средств |

0,36 |

0,25 |

-0,12 |

|

Длительность одного оборота оборотных активов, дни |

132,39 |

89,64 |

-42,76 |

|

Рентабельности оборотных активов, % |

-7,19 |

-16,60 |

-9,41 |

|

Коэффициент оборачиваемости запасов |

30,49 |

27,36 |

-3,13 |

|

Продолжительность одного оборота запасов, дни |

11,97 |

13,34 |

1,37 |

|

Коэффициент оборачиваемости дебиторской задолженности |

4,55 |

6,38 |

1,83 |

|

Продолжительность одного оборота дебиторской задолженности, дни |

80,22 |

57,16 |

-23,05 |

Можно выделить следующие положительные моменты:

-

- увеличение коэффициента оборачиваемости оборотных активов и коэффициента оборачиваемости дебиторской задолженности;

-

- сокращение длительности одного оборота оборотных средств и продолжительности одного оборота дебиторской задолженности, дни;

Негативные моменты заключаются в снижении коэффициента загрузки оборотных средств и коэффициента оборачиваемости запасов. Также отрицательно сказывается на деятельности предприятия увеличение продолжительности одного оборота запасов и отрицательная рентабельность оборотных активов.

Для эффективного управления оборотными активами необходимо:

-

- проводить систематическую работу по учету и списанию дебиторской задолженности;

-

- оптимизировать период оборота запасов, дебиторской задолженности и в общем оборотных активов;

-

- увеличивать коэффициент оборачиваемости оборотных активов.

Рациональное и эффективное использование оборотных активов способствует повышению финансовой устойчивости предприятия и его платежеспособности. В этих условиях предприятие своевременно и полностью выполняет свои расчетно-платежные обязательства, что позволяет успешно осуществлять коммерческую деятельность.

Список литературы Совершенствование управления оборотными активами предприятия

- Бланк И.А. Основы финансового менеджмента.-Киев.: Эльга. Ника -Центр, 2008.

- Ковалев В.В. Введение в финансовый менеджмент.-М.: Финансы и статистика, 2002.

- Камалова Д.А., Шутько Г.Н. Политика управления оборотными активами. -Экономика и социум, № 4(9), 2013.