Совершенствование управления производственными процессами в АО «Самаранефтегаз»

Автор: Джахан Оглы Д.К., Коробкова Ю.Ю.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 6-1 (112), 2024 года.

Бесплатный доступ

В статье рассматриваются вопросы совершенствования управления производственными процессами на примере предприятия топливно-энергетического комплекса АО «Самаранефтегаз». Актуальность темы обусловлена необходимостью повышения эффективности деятельности компаний ТЭК в условиях возрастающей конкуренции на мировом рынке. Цель работы - проанализировать опыт АО «Самаранефтегаз» в области управления производством, выявить ключевые проблемы и разработать рекомендации по оптимизации. В статье дана характеристика деятельности компании, проведен анализ ее финансовых показателей. Определены основные недостатки в управлении производственными процессами: устаревшее оборудование, неэффективное управление ресурсами, низкий уровень автоматизации, медленное внедрение инноваций. Предложен комплекс мер по совершенствованию управления за счет автоматизации, внедрения передовых технологий, повышения энергоэффективности и экологичности, обучения персонала. Показано, что реализация предложений потребует значительных инвестиций, но обеспечит существенный экономический эффект и повысит конкурентоспособность предприятия в долгосрочной перспективе.

Производственные процессы, цифровизация топливно-энергетического комплекса, автоматизация, энергоэффективность, передовые технологии

Короткий адрес: https://sciup.org/170204731

IDR: 170204731 | DOI: 10.24412/2411-0450-2024-6-1-127-132

Improving the management of production processes at Samaraneftegaz JSC

The article discusses issues of improving the management of production processes using the example of the fuel and energy complex JSC Samaraneftegaz. The relevance of the topic is due to the need to improve the efficiency of fuel and energy companies in the conditions of increasing competition in the global market. The purpose of the work is to analyze the experience of JSC Samaraneftegaz in the field of production management, identify key problems and develop recommendations for optimization. The article describes the company's activities and analyzes its financial indicators. The main shortcomings in the management of production processes have been identified: outdated equipment, ineffective resource management, low level of automation, slow implementation of innovations. A set of measures has been proposed to improve management through automation, the introduction of advanced technologies, increasing energy efficiency and environmental friendliness, and personnel training. It is shown that the implementation of the proposals will require significant investments, but will provide a significant economic effect and increase the competitiveness of the enterprise in the long term.

Текст научной статьи Совершенствование управления производственными процессами в АО «Самаранефтегаз»

В условиях постоянно возрастающей конкуренции на мировом рынке топливноэнергетических ресурсов повышение эффективности управления производственными процессами становится ключевым фактором успешной деятельности предприятий топливно-энергетического комплекса (ТЭК). Эффективное управление позволяет не только оптимизировать затраты и повысить качество продукции, но и обеспечить адаптивность предприятия к изменениям внешней среды, что является залогом его устойчивого развития.

Актуальность исследования обусловлена необходимостью поиска новых подходов и методик, которые позволят предприятиям ТЭК не только сохранить, но и укрепить свои позиции на рынке. В этом контексте особый интерес представляет опыт АО «Самаранефтегаз» - одного из лидеров отрасли, успешно реализующего стратегию постоянного совершенствова- ния управленческих и производственных процессов.

Целью является анализ и обобщение опыта АО «Самаранефтегаз» в области совершенствования управления производственными процессами, выявление ключевых факторов успеха и разработка рекомендаций, которые могут быть применимы для других предприятий ТЭК. В работе будет осуществлен обзор существующих подходов к управлению производственными процессами на предприятиях ТЭК, проведен анализ специфики и особенностей деятельности АО «Самаранефтегаз», а также оценены результаты внедрения инновационных решений и технологий на предприятии.

Исследование базируется на анализе открытых источников информации, включая научные публикации, отчеты компании, материалы конференций и семинаров по тематике управления в ТЭК. Дополнительно будут использованы методы срав- нительного анализа и кейс-метод для глубокого понимания специфики управленческих решений, принимаемых на предприятии.

Таким образом, данное исследование призвано способствовать расширению знаний в области управления производственными процессами на предприятиях ТЭК и стимулировать дальнейшее изучение и внедрение передовых практик и технологий в данной сфере.

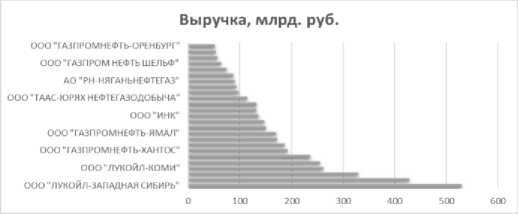

АО «Самаранефтегаз» – нефтедобывающее предприятие ПАО «НК «Роснефть» на территории Самарской области - ведет свою деятельность уже более 80 лет». Компания «Самаранефтегаз» занимает 3,5727% рынка «Добыча сырой нефти». Общий объем рынка составляет 5,21 трлн руб. в год. Основные конкуренты компании представлены на рисунке 1.

Рис. 1. Основные конкуренты АО «Самаранефтегаз»

Проанализируем основные финансовые показатели АО «Самаранефтегаз» (табл. 1).

Компания испытала значительное снижение выручки в период с 2018 г. по

2020 г., что также привело к сокращению валовой и чистой прибыли более чем на половину.

Таблица 1. Динамика основных финансовых показателей

|

Показатель |

2018г. |

2019 г. |

2020 г. |

Абсолютное отклонение 2020 г. к 2018 г. |

Темп роста 2020 г. к 2018 г. |

|

Выручка |

253743000 |

255153000 |

18626800 0 |

-67475000 |

73,41 |

|

Себестоимость продаж |

168064000 |

185392000 |

14163700 0 |

-26427000 |

84,28 |

|

Валовая прибыль (убыток) |

85025900 |

69761000 |

44630300 |

-40395600 |

52,49 |

|

Коммерческие расходы |

478993 |

512422 |

306497 |

-172496 |

63,99 |

|

Управленческие расходы |

2391450 |

2462470 |

2670980 |

279530 |

111,69 |

|

Прибыль (убыток) от продаж |

82155500 |

66786100 |

41652800 |

-40502700 |

50,70 |

|

Доходы от участия в других организациях |

6528 |

0 |

0 |

-6528 |

0,00 |

|

Проценты к получению |

884131 |

12191 |

3324 |

-880807 |

0,38 |

|

Проценты к уплате |

1801740 |

2878520 |

936246 |

-865494 |

51,96 |

|

Прочие доходы |

2232130 |

2135360 |

6609040 |

4376910 |

296,09 |

|

Прочие расходы |

1591000 |

1865020 |

5635340 |

4044340 |

354,20 |

|

Прибыль (убыток) до налогообложения |

81885500 |

64190100 |

41693600 |

-40191900 |

50,92 |

|

Текущий налог на прибыль |

13256900 |

10551200 |

6980010 |

-6276890 |

52,65 |

|

Отложенный налог на прибыль |

0 |

0 |

358836 |

358836 |

|

|

В т. ч. постоянные налоговые обязательства (активы) |

2566790 |

2095590 |

0 |

-2566790 |

0,00 |

|

Изменение отложенных налоговых обязательств |

-585780 |

-1066520 |

0 |

585780 |

0,00 |

|

Изменение отложенных налоговых активов |

29648 |

830086 |

0 |

-29648 |

0,00 |

|

Прочее |

118172 |

68967 |

10778 |

-107394 |

9,12 |

|

Чистая прибыль (убыток) |

68190600 |

53471500 |

34724400 |

-33466200 |

50,92 |

Себестоимость продаж снизилась в 2020 г. по сравнению с 2019 г. и с 2018г., но не в такой степени, как выручка, что указывает на то, что компания могла столкнуться с повышением затрат или неэффективностью. Управленческие расходы выросли, что может указывать на увеличение затрат на управление компанией. Прочие доходы значительно увеличились, но этот рост был почти полностью нивелирован ростом прочих расходов. Чистая прибыль снизилась примерно на ту же величину, что и прибыль до налогообложения, что может свидетельствовать о стабильной налоговой нагрузке вне зависимости от изменения прибыли.

В целом, финансовое состояние АО «Самаранефтегаз» за рассматриваемый период ухудшилось.

Таким образом, АО «Самаранефтегаз» является одним из ключевых игроков на рынке нефтедобычи и переработки в Рос- сии. Управление производственными процессами на предприятии традиционно основывается на сочетании проверенных временем методик и современных подходов. Однако, несмотря на значительные достижения, существует ряд проблем и недостатков, требующих внимания и корректировки.

Производственные процессы АО «Самаранефтегаз» включают в себя разведку и добычу нефти, её подготовку, транспортировку и переработку. На текущий момент компания использует как традиционные, так и инновационные методы добычи, однако преобладание устаревшего оборудования и технологий приводит к снижению эффективности производственных процессов. Основные проблемы и недостатки производственных процессов АО «Самаранефтегаз» представлены в таблице 2.

Таблица 2. Основные проблемы и недостатки производственных процессов

АО «Самаранефтегаз»

|

Проблема |

Как проявляется |

|

Устаревшее оборудование |

Большая часть производственного оборудования АО «Самаранефтегаз» эксплуатируется сверх установленных сроков, что приводит к частым поломкам, снижению надёжности и увеличению затрат на техническое обслуживание. |

|

Неэффективное управление ресурсами |

Существует проблема в планировании и распределении ресурсов, что приводит к их неоптимальному использованию. Это, в свою очередь, увеличивает производственные затраты и снижает общую эффективность. |

|

Отсутствие автоматизации |

Недостаточный уровень автоматизации производственных и управленческих процессов ограничивает возможности для оперативного реагирования на изменения в производственной среде и увеличивает вероятность ошибок. |

|

Недостаточное внедрение инноваций |

Несмотря на то, что компания и стремится к инновациям, скорость внедрения новых технологий остаётся недостаточной для поддержания конкурентоспособности на динамичном рынке. |

Изучение основных проблем и недостатков производственных процессов АО «Самаранефтегаз», представленных в таблице 2, позволяет сделать вывод, что предприятие сталкивается с серьезными вызовами, которые существенно влияют на его эффективность и конкурентоспособность. Устаревшее оборудование, неэффективное управление ресурсами, отсутствие автоматизации и недостаточное внедрение инноваций являются ключевыми аспектами, требующими немедленного внимания и корректировки.

Проблема устаревшего оборудования не только увеличивает затраты на техническое обслуживание и ремонт, но и снижает надежность производственного процесса, что может привести к непредвиденным простоям и потере производительности. Неэффективное управление ресурсами усугубляет данную ситуацию, ведя к неоптимальному распределению и использованию материальных, финансовых и человеческих ресурсов, что дополнительно увеличивает производственные затраты.

Отсутствие автоматизации и недостаточное внедрение инноваций ограничива- ют способность компании адаптироваться к изменениям рыночной среды и эффективно реагировать на возникающие вызовы. Это не только снижает оперативность принятия решений, но и уменьшает потен- циал для развития и внедрения новых технологий, что критически важно для поддержания конкурентоспособности на динамично развивающемся рынке.

Таблица 3. Предложения для оптимизации управления производственными процессами в АО «Самаранефтегаз»

|

Направление |

Предложение |

Ожидаемый эффект |

|

Автоматизация и цифровизация процессов |

Внедрение комплексной системы автоматизации, включая Интернет вещей (IoT) для сбора данных в реальном времени, а также использование систем управления предприятием (ERP) для оптимизации ресурсов [1]. |

Уменьшение времени на обработку данных, сокращение ошибок, повышение прозрачности производственных процессов и улучшение планирования. Это позволит более эффективно использовать ресурсы и снизить операционные затраты. |

|

Применение передовых технологий добычи и переработки |

Внедрение методов повышенной нефтеотдачи, таких как гидравлический разрыв пласта, а также использование катализаторов и инновационных технологий переработки для увеличения выхода ценных продуктов [2]. |

Увеличение объемов добычи нефти из сложных месторождений и повышение эффективности переработки, что приведет к росту доходов компании при одновременном снижении затрат на добычу и переработку. |

|

Энергоэффективность и экологичность |

Внедрение технологий для повышения энергоэффективности, включая модернизацию оборудования, использование альтернативных источников энергии и реализацию программ по снижению выбросов [3]. |

Снижение энергетических затрат и минимизация экологического воздействия. Это не только сократит операционные расходы, но и улучшит имидж компании как социально ответственного бизнеса [4]. |

|

Обучение и развитие персонала |

Разработка программ обучения и повышения квалификации для сотрудников, ориентированных на новые технологии и методы работы [5]. |

Повышение квалификации персонала приведет к улучшению качества работы, снижению числа ошибок и повышению общей продуктивности труда. |

Для оптимизации управления производственными процессами в АО «Самаранефтегаз» и повышения его эффективности предлагается ряд мер, основанных на современных методах и технологиях. Данные предложения направлены на внедрение инновационных решений, которые помогут снизить затраты и повысить общую производительность (табл. 3).

Рассмотрим, как организация предложенных мер повысит эффективность управления производственными процессами на предприятии АО «Самаранефтегаз». В эпоху, когда экономическая конкуренция усиливается на фоне стремительного технологического развития, автоматизация и цифровизация производственных процессов выступают не просто как тренды, но как неотъемлемые составляющие стратегии повышения эффективности и укрепления конкурентных позиций предприятий.

Рассматривая вложения в объеме 375 млн. рублей в контексте автоматизации и цифровизации, следует ожидать снижение операционных издержек на порядок 75 млн. рублей ежегодно, что обещает возврат инвестиций в течение пятилетнего периода. Механизмы достижения такого результата включают в себя оптимизацию рабочих процессов, сокращение времени выполнения операций и минимизацию человеческого фактора, что, в свою очередь, приводит к существенному снижению вероятности ошибок и повышению производительности труда.

Таким образом, срок окупаемости данных инвестиций составляет около 3,3 года, что делает это направление инвестирования особенно привлекательным. В эпоху, когда экономическая конкуренция усиливается на фоне стремительного технологического развития, автоматизация и цифровизация производственных процессов вы- ступают не просто как тренды, но как неотъемлемые составляющие стратегии повышения эффективности и укрепления конкурентных позиций предприятий. Рассматривая вложения в объеме 375 млн. рублей в контексте автоматизации и цифровизации, следует ожидать снижение операционных издержек на порядок 75 млн. рублей ежегодно, что обещает возврат инвестиций в течение пятилетнего периода. Механизмы достижения такого результата включают в себя оптимизацию рабочих процессов, сокращение времени выполнения операций и минимизацию человеческого фактора, что, в свою очередь, приводит к существенному снижению вероятности ошибок и повышению производительности труда. С другой стороны, внедрение инновационных технологий в процессы добычи и переработки, требующее капиталовложений на уровне 750 млн. рублей, предвещает существенное увеличение доходов – до 225 млн. рублей ежегодно. Этот эффект достигается за счет улучшения эффективности процессов, минимизации потерь сырья и повышения качества конечной продукции. Таким образом, срок окупаемости данных инвестиций составляет около 3,3 года, что делает это направление инвестирования особенно привлекательным. Касательно инвестиций в размере 300 млн. рублей в энергоэффек- тивность и экологичность производства, они направлены на достижение двойной цели: сокращение затрат на энергопотребление и минимизацию негативного воздействия на окружающую среду. Ожидаемая экономия на энергозатратах, оцениваемая в 60 млн. рублей в год, позволяет окупить данные инвестиции за пятилетний период. Это не только способствует сни- укрепляет позиции компании на рынке за счет повышения ее экологической ответственности.

Не менее значимым является направление вложений в обучение и развитие персонала, требующее инвестиций в размере 150 млн. рублей. Такие инвестиции способствуют повышению продуктивности труда на 10%, что в денежном выражении оценивается в 112,5 млн. рублей ежегодно. С учетом такой экономии или дополнительного дохода, срок окупаемости инвестиций составляет всего около 1,3 года. Инвестирование в развитие навыков и компетенций сотрудников не только повышает качество работы, но и способствует улучшению общей атмосферы в коллективе и эффективности работы.

В заключение отметим, что общий объем инвестиций в размере 1 575 млн рублей в вышеупомянутые направления предоставляет возможность достичь общего ежегодного экономического эффекта на уровне приблизительно 472,5 млн. рублей после окупаемости всех инвестиций. Это дает общий срок окупаемости около 3,3 года, после чего компания начинает получать чистую экономию/доход. Следовательно, предложенные меры являются эффективным способом повышения конкурентоспособности и финансовой устойчивости предприятия в долгосрочной пер- спективе.

Таким образом, предложенные решения выступают основой стратегии повышения конкурентоспособности и эффективности управления производственными процессами АО «Самаранефтегаз». Их реализация позволит компании укрепить свои позиции на рынке и обеспечить устойчивое развитие в долгосрочной перспективе.

жению операционных расходов, но и

Список литературы Совершенствование управления производственными процессами в АО «Самаранефтегаз»

- Бойцова А.А., Кичигин О.Э. Разработка рекомендаций по совершенствованию государственного управления производственной инфраструктурой ТЭК // Цифровой регион: опыт, компетенции, проекты. - 2023. - С. 135-141.

- Глебова Е.В., Волохина А.Т., Вихров А.Е. Оценка эффективности управления культурой производственной безопасности в компаниях ТЭК // Записки Горного института. - 2023. - № 259. - С. 68-78.

- Малахов П.В. Особенности мероприятий для повышения эффективности предприятия ТЭК // Инновационная наука. - 2023. - № 12-1. - С. 82-86.

- Митякова О.И., Цеханский А.В. Пути совершенствования производственной системы нефтегазовой компании // Инновации и инвестиции. - 2023. - № 4. - С. 82-85.

- Коробкова Ю.Ю., Чусовитин Д.Ю. Анализ особенностей функционирования системы стратегического планирования на примере компании ПАО «Газпром нефть» // Инновации и инвестиции. - 2021. - № 6. - С. 40-43.

- Хосрофова И.С., Антонова Н.Л. Стратегическое управление кадрами на примере предприятий ТЭК: проблемы и пути решения // Теоретические и прикладные аспекты в области гуманитарных наук. - 2023. - С. 167-171.