Совершенствование внешнеэкономических стратегий вертикально-интегрированных нефтяных компаний на основе модернизации нефтепереработки

Автор: Соломонов А.П.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 5 (5), 2015 года.

Бесплатный доступ

В статье на примере российских вертикально-интегрированных нефтяных компаний проанализированы возможности совершенствования их внешнеэкономических стратегий. Оценены возможности этих компаний по переработке нефти. Выявлены проблемы, ухудшающие конкурентные позиции российских компаний на мировом рынке продукции нефтеперерабатывающей промышленности

Нефтепереработка, нпз, нефтеперерабатывающая промышленность, вертикально-интегрированные нефтяные компании

Короткий адрес: https://sciup.org/140266671

IDR: 140266671

Текст научной статьи Совершенствование внешнеэкономических стратегий вертикально-интегрированных нефтяных компаний на основе модернизации нефтепереработки

Помимо задач развития и модернизации отечественной нефтепереработки необходимо решать проблему повышения конкурентоспособности отечественных ВИНК на мировом рынке нефтепродуктов. Это обусловлено высоким потенциалом российской нефтепереработки, неспособностью внутреннего рынка «переварить» объемы производства нефтепродуктов и необходимостью повышения отдачи российской нефтепереработки для экономики в целом.

В условиях возрастания энергетической взаимозависимости отдельных стран, обусловленной объективным процессом экономической глобализации, роль российского нефтегазового бизнеса как важнейшего субъекта мировой энергетики неуклонно возрастает. Интенсивный рост и потенциал, накопленный в последние десятилетия, позволил некоторым российским ВИНК стать глобальными игроками мирового энергетического рынка, т.е. МНК. Однако говоря о формирующихся МНК, следует не забывать о их месте в международном разделении труда, которое пока связано с зарубежной геологоразведкой, добычей и, частично, с реализацией сырья. Здесь же не следует забывать, что российские ВИНК работают на мировом рынке в условиях роста неопределенности, быстро изменяющейся ситуации на мировом рынке, роста конкуренции за доступ к нефтяным ресурсам, усиления жесткости регулятивной среды и серьезных отраслевых сдвигов в рамках мирового ТЭК.

Поэтому деятельность российских ВИНК на мировом рынке имеет тенденцию к усложнению, а дополнительный негативный отпечаток на нее налагают антироссийские экономические санкции. Представляется, что в этой связи деятельность российских нефтегазовых компаний на мировом рынке все больше должна быть нацелена на закрепление в сегменте нефтепереработки и производстве высококачественных дистиллятов. Необходимость такого перехода обусловлена и тем, что в сфере нефтедобычи конкуренция в последние годы еще более обострилась с учетом растущей конкуренции в этом сегменте со стороны ННК развивающихся стран.

Не случайно в этой связи, что в системе своих стратегических приоритетов крупнейшие российские нефтегазовые компании выделяют максимизацию эффекта вертикальной интеграции и активное развитие сектора переработки и сбыта. Важно осознавать, что международная деятельность нефтегазовых компаний способствует росту капитализации и акционерной стоимости, диверсификации и оптимизации портфеля активов, приобретению перспективных участков по нефтедобыче, росту мощностей по переработке. Вместе с тем, мы понимаем, что лишь ограниченное число отечественных ВИНК (например, ОАО «Лукойл» и ОАО «НК Роснефть») имеют все возможности для успешного закрепления в сегменте мировой нефтепереработки.

Так, компания «Лукойл» является одной из успешных международных ВИНК, обеспечивая 2,2% добычи нефти в мире.46 Эта компания лидирует по объему и размеру доказанных запасов нефти среди частных нефтегазовых компаний мира. Примечательно, что на нее приходится 17,7% от общего объема переработки нефти в России.47 С момента своего основания она проводила непрерывную работу по расширению географии поставок, ресурсной базы за счет наращивания масштабов деятельности, заключения соглашений и сделок, реализации крупных проектов на мировом рынке. Компания осуществляет разведку и добычу нефти и газа в двенадцати странах мира, и на международные проекты приходится около 9,5% от доказанных запасов компании.48

Компании удается снижать свою зависимость от волатильности мировых цен на нефть за счет развития сегмента переработки и сбыта, что укрепляет ее позиционирование и способствует формированию

-

46 Официальный сайт компании ОАО «Лукойл» [Электронный ресурс]. – Режим доступа:

-

47 Справочник аналитика компании ОАО «Лукойл» [Электронный ресурс]. – Режим доступа:

-

48 Официальный сайт компании ОАО «Лукойл» [Электронный ресурс]. – Режим доступа:

дополнительных конкурентных преимуществ не только на внутреннем рынке, но и на мировом. Совокупная мощность НПЗ компании в России составляет 45,3 млн. т, а с учетом шести заводов за рубежом – 73,5 млн. т. По нашим подсчетам, в России на компанию приходится 15,1% всех перерабатывающих мощностей, а в мире – лишь 1,6%.49 Иными словами, в секторе зарубежной нефтепереработки мы отмечаем большие резервы роста для компании. В пользу развития зарубежной нефтепереработки говорит активная позиция компании в сфере инвестиционной политики. Считаем, что нацеленность на модернизацию существующих и разработку новых технологий нефтепереработки должна при этом выступать явным конкурентным преимуществом компании «Лукойл».

Одной из лидирующих компаний в российской нефтегазовой отрасли является компания ОАО «Роснефть», которая также является ведущей публичной нефтегазовой компанией мира. Деятельность компании вертикально интегрирована и охватывает широкий спектр: разведку, добычу, переработку и сбыт. Компания осуществляет свою деятельность во многих регионах страны (Западная и Восточная Сибирь, Центральная и Южная Россия, Дальний Восток, арктический шельф) и за ее пределами (Алжир, Венесуэла, Казахстан, Китай, ОАЭ). В качестве одного из масштабных проектов последнего времени следует выделить проекты по освоению региона АТР, который демонстрирует интенсивные темпы развития.

Доказанные запасы нефти компании составляют 22,8 млрд. барр. (1,4% общемировых запасов), а добыча составляет 116 млн. т (2,8% мировой добычи)50. Компания занимает 16 позицию в рейтинге крупнейших транснациональных нефтегазовых компаний мира51. Не менее активна деятельность компании в сфере нефтепереработки, которая постоянно растет с 2008 г. Экономико-географическое положение НПЗ компании весьма выгодна, что способствует реализации ряда проектов по расширению, модернизации НПЗ, росту объемов производства и поставок нефтепродуктов. «Роснефть» относится к самой быстроразвивающейся среди российских нефтегазовых компаний в мире: за 2002-2013 гг. ее доля в общероссийской добыче нефти возросла с 4,2 до 38,9%, в нефтепереработке – с 4,3 до 28,5%52. Однако нельзя назвать стабильной динамику основных производственных показателей компании, за исключением нефтедобычи:

-

49 Рассчитано по данным компании «Лукойл» и World Oil & Gas Review – 2014. – Roma: ENI, 2014, P. 115.

-

50 Подсчитано по данным компании «Роснефть» и BP Statistical Review of World Energy – 2014. – L.: BP, 2014. – P. 6, 10.

-

51 Top-50 Petroleum Intellengence Weekly (PIW ranking) [Электронный ресурс] – Режим доступа:

-

52 По данным годовой отчетности компании «Роснефть».

2008 2009 2010 2011 2012 2013

нефтедобыча нефтепереработка экспорт нефти

Рис. 1. Соотношение динамики нефтедобычи, переработки и экспорта в компании «Роснефть» в 2008-2013 гг.

Примечание: (все показатели – в % общероссийских).

Источник: составлено по корпоративным отчетам компании.

Устойчивая положительная динамика компании объясняется тем, что она постоянно прибегала к заемному финансированию и приобретала различные компании: «Юганскнефтегаз» (2004 г.), «ТНК-ВР» (2013 г.)53.

Рассмотрим деятельность компании в сфере нефтепереработки несколько подробней. Основной приоритет компании – обеспечение роста качественных и количественных показателей нефтепереработки при соблюдении зарубежных стандартов к производству нефтепродуктов. С целью расширения своего внешнеэкономического присутствия и наращивания экспорта нефтепродуктов компания реализует амбициозные программы модернизации своих НПЗ, нацеленные на углубление нефтепереработки и рост качества продукции. В соответствии со стратегией компании итогом модернизации будут наиболее эффективное и полное использование углеводородов, прирост добавленной стоимости выпускаемых нефтепродуктов, все большее их соответствие экологическим стандартам Евро-4 и Евро-5, а также расширение их ассортимента. Так, проект реконструкции Туапсинского НПЗ является крупнейшим проектом компании по увеличению перерабатывающих мощностей. Его реализация позволит прирастить мощность завода в 2,4 раза (с 5 до 12 млн. т). Также компания приняла решение о строительстве заводов на Дальнем Востоке страны и на Юге (г. Грозный). Из международных проектов в сфере нефтепереработки также следует назвать строительство НПЗ в Китае и покупка 50% акций компании Ruhr Oel GmbH, которая владеет четырьмя НПЗ в Германии.

В настоящее время в структуре компании – семь НПЗ (Ангарский,

-

53 Существенный прирост многих показателей объясняется именно этим приобретением, хотя в остальных разделах работы мы предпочли рассматривать динамику развития компании ТНК-ВР отдельно от «Роснефть», потому что ее самостоятельная история намного больше, нежели в качестве структурного элемента в составе «Роснефти».

Ачинский, Комсомольский, Куйбышевский, Новокуйбышевский, Сызранский и Туапсинский), суммарная мощность которых по первичной переработке составляет 50 млн. т в год. Также в структуре компании есть четыре мини НПЗ (в Западной и Восточной Сибири и на Юге европейской части России). С 2013 г. в структуре компании – еще два НПЗ бывшей компании ТНК-ВР (Рязанская НПК и Саратовский НПЗ).

В 2013 г. экспорт нефтепродуктов компании составил 50,6 млн. т, причем подавляющая их часть (94%) была реализована в странах дальнего зарубежья (сюда входят 8,6 млн. т нефтепродуктов, произведенных на заводах в Германии). В структуре экспорта компании в страны дальнего зарубежья преобладает бензин (54%) и дизельное топливо (29%), тогда как доля бензина невелика (лишь 11%). Отгрузка нефтепродуктов с НПЗ за рубеж осуществлялась с использованием смешанного или железнодорожного транспорта (73,5% всех отгрузок), трубопроводного транспорта (7,1%). Оставшаяся часть объемов (19,5%) отгружена на условиях Free Carrier (FCA) с Самарских НРЗ, а также с Туапсинского НПЗ. Морской терминал в г. Туапсе имеет мощность 17 млн. т и расположен рядом с Туапсинским НПЗ. Он используется преимущественно для экспорта нефтепродуктов, производимых на Ачинском, Самарских и Туапсинском НПЗ.

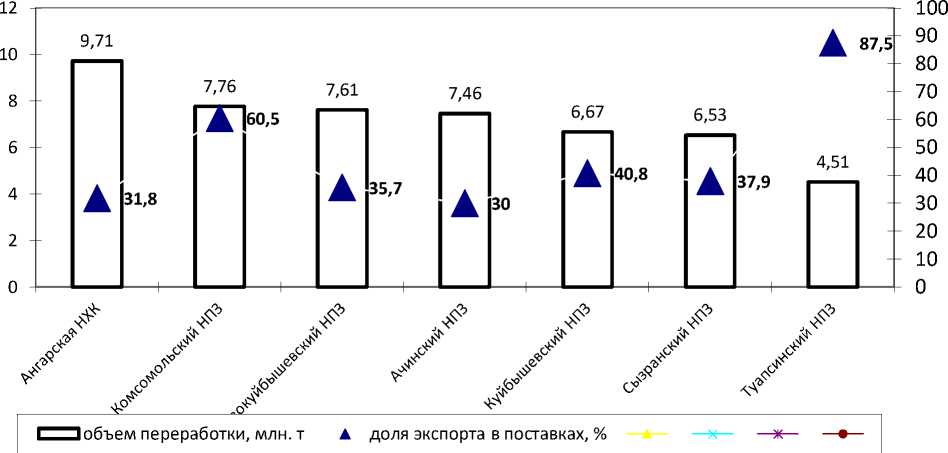

Часть продукции компании отправляется на экспорт, что обусловлено выгодным географическим положением НПЗ. Однако не следует преувеличивать потенциал экспорта нефтепродуктов компании, поскольку в целом по стране у компании индекс Нельсона ниже 5, причем самые низкие показатели демонстрируют Комсомольский и Туапсинский НПЗ. Тем не менее, например, Туапсинский НПЗ активно осуществляет экспорт нефтепродуктов, что обусловлено его приморским положением. Другие же НПЗ слабо ориентированы на экспорт: так, Самарская группа заводов (Куйбышевский, Новокуйбышевский, Сызранский НПЗ) обеспечивают нефтепродуктами преимущественно центральную часть России. Однако и здесь есть некоторые экспортные возможности (через сеть буферных нефтебаз, трубопроводов, по железной дороге и речные пути транспортировки в сезон навигации), хотя к логистике таких экспортных поставок мы относимся, по крайней мере, сдержанно. Нефтепродукты, производимые НПЗ, расположенными на Дальнем Востоке и Сибири (Ангарский, Ачинский и Комсомольский НПЗ) реализуются на месте и частично в Китае, Монголии и других странах АТР. В целом, доля экспорта в поставках нефтепродуктов составляет 42,5%, однако она варьируется по отдельным НПЗ (рис. 2).

Рис. 2. Соотношение НПЗ компании «Роснефть» по объему переработки и доле экспорта в поставках нефтепродуктов

Источник: график составлен по данным: Годовой отчет компании «Роснефть». – М., 2013. С.38

Складывается парадоксальная ситуация: например, Ангарская НХК, на которую приходится самый большой объем переработки, слабо ориентирована на экспорт, а например, Туапсинский НПЗ, объемы переработки которого относительно невелики, экспортируют 80% производимых нефтепродуктов. Это обусловлено не только выгодным положением НПЗ, но и емкостью регионального рынка нефтепродуктов, структурой производства на НПЗ, а также наличием транспортной инфраструктуры экспорта. Автору представляется, что для российских НПЗ (не только компании «Роснефть») должна быть установлена специализация (ориентация на экспорт или для внутреннего рынка) и модернизация НПЗ должна учитывать эту специализацию. В данном случае НПЗ будут выгоднее работать с точки зрения планирования спроса и отгрузок нефтепродуктов.

Наращиванию экспортного потенциала компании способствует модернизация и строительство необходимых установок, о которых мы уже говорили ранее. Предполагается, что в результате проведенной модернизации НПЗ выход светлых нефтепродуктов увеличится с 56 до 80%, а средний индекс Нельсона – с 4 до 7, а по Туапсинскому заводу – до 80% и 8 соответственно. Считаем это оправданным, поскольку данный НПЗ в настоящее время наиболее ориентирован на экспорт.

По сравнению с другими нефтегазовыми компаниями, «Роснефть» прилагает большие усилия в деле модернизации НПЗ и строительства современных перерабатывающих мощностей, что явно связано с наращиванием их экспорта, поскольку потребление внутреннего рынка в полной мере обеспечивается за счет существующего уровня отечественных НПЗ. Чтобы максимизировать эффект вертикальной интеграции, компания «Роснефть» постоянно модернизирует и расширяет сеть АЗС и развивает новые направления деятельности (авиазаправка, бункеровка).

Разработанная в 2008 г. Программа модернизации нефтепереработки компании «Роснефть» была нацелена на: обеспечение соответствия качества топлив требованиям технического регламента; оптимизация структуры выпуска нефтепродуктов; повышение эффективности НПЗ за счет снижения расходов. Эта Программа предполагает строительство новых (30) и реконструкцию имеющихся (20) установок на всех НПЗ компании. Однако в 2012 г. компанией была опубликована стратегия развития на период до 2030 г., которая предусматривает рост капитализации компании с нынешних 76 млрд. до 200 млрд. долл. к 2030 г. Но главное заключается в том, что к этому периоду компания планирует установить долгосрочное сотрудничество с ведущими МНК и ННК мира. Статистические данные подтверждают, что компания все более стремится усилить внешнеэкономическую составляющую в своей стратегии, причем экспорт нефтепродуктов растет быстрее, чем добыча нефти и ее экспорт. Так, при практически неизменных запасах в 2010-2012 гг. добыча нефти возросла на 2,8%, ее экспорт – на 3,9%, а экспорт нефтепродуктов – на 7,1%. Удельный вес экспорта нефтепродуктов в совокупной добыче нефти и газового конденсата возрос за этот период с 22,2 до 27%.

Примечательно, что до 2020 г. компания планирует привлечь четыре-пять зарубежных партнеров, а также самой стать оператором двух-трех крупных проектов за рубежом (в 2011 г. «Роснефть» и ExxonMobil стали стратегическими партнерами, а в качестве стратегических партнеров также можно выделить BP, Chevron, Shell и Total). В период до 2020 г. предполагается объем капиталовложений в международные проекты на уровне 124 млрд. долл. США. Компания планирует нарастить нефтепереработку, которая по итогам 2016 г. должна составить 75 млн. т, что почти на треть выше показателя 2011 года.

Оптимальная реализация внешнеэкономических стратегий нефтегазовых компаний в сегменте нефтепереработки тормозится тем, что большинство отечественных НПЗ, как уже отмечалось, располагается в глубине страны. На границах страны располагаются только заводы в Кириши, Туапсе, Хабаровске и условно в Комсомольске-на-Амуре. Такое положение способствует росту транспортных затрат, особенно когда экспорт для НПЗ играет определяющее значение, нежели поставки на внутренний рынок. Загрузка отечественных НПЗ после 2005 г. возросла, что объясняется тем, что в этот период несколько выросла эффективность экспорта российских нефтепродуктов, поскольку экспортные пошлины на светлые и темные нефтепродукты снизились, а спрос на нефтепродукты на мировом рынке возрос, что поддерживало их высокие мировые цены.

Автор считает, что при реализации внешнеэкономических стратегий российскими вертикально-интегрированными нефтяными компаниями должен четче прорабатываться вариант энергетического сотрудничества со странами АТР, в том числе с Китаем. Россия сегодня как никогда заинтересована в диверсификации экспортных поставок нефти и этого вполне можно достичь за счет переориентации части экспортного потока с рынка ЕС, который уже испытывает состояние перегрева, а кроме того, в условиях напряженных политических отношений и действия экономических санкций ЕС против России, сам ЕС стремится к большей диверсификации импорта углеводородов, что в долгосрочной перспективе будет означать снижение роли российских нефтегазовых компаний на европейском рынке.

Наша страна также имеет интерес в долгосрочных гарантиях закупки нефтепродуктов, а также в совместной эксплуатации на территории стран-импортеров инфраструктуры производства и сбыта нефтепродуктов. В этой связи считаем, что объективно важно сегодня начать переориентацию НПЗ, расположенных на Дальнем Востоке и в Сибири, на рынок АТР.

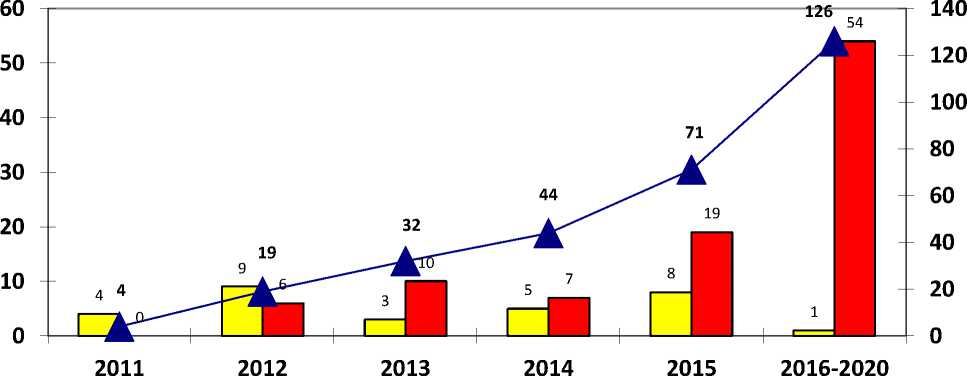

Данный подход невозможен без осуществления серьезных капиталовложений в нефтепереработку. В 2005-2013 гг. отмечается рост активности ВИНК в инвестировании в переработку нефти: так, за этот период показатель капиталовложений вырос в шесть раз (с 1,4 до 10 млрд. долл. США). При этом, если до 2011 г. на нефтепереработку приходилось 20% капиталовложений в отрасли, то уже в 2013 г. – 24%. Такой прирост был мотивирован заключением в 2011 г. четырехстороннего соглашения между Ротехнадзором, ФАС, Росстандартом и компаниями, по которому определена цель модернизации или строительства 124 установок, а также начатыми налоговыми изменениями (внедрение системы «60-66-90-100»).

реконструкция строительство введение нарастающим итогом

Рис. 3. Число вводимых и реконструируемых установок по нефтепереработке в соответствии с инвестиционными программами компаний

Источник: составлено автором по данным Министерства энергетики и Правительства РФ

Чтобы реализовать намеченную программу реконструкции и строительства установок по вторичной нефтепереработке до 2020 г.

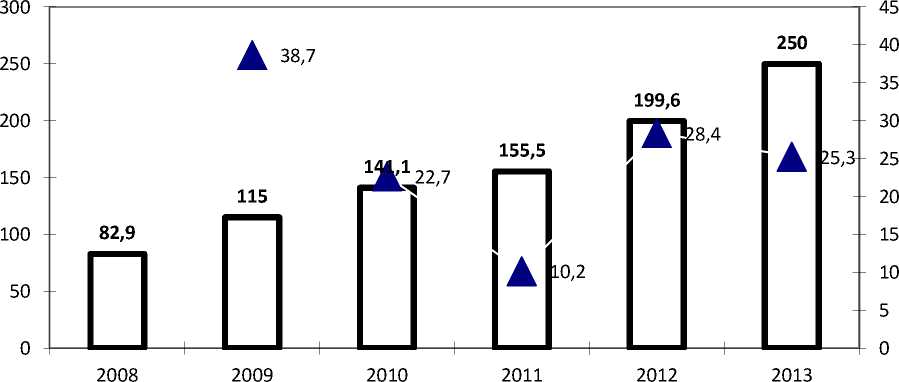

необходимо 1,5 трлн. руб. Совокупный объем инвестиций в нефтепереработку в 2011-2013 гг. составил 605 млрд. руб., из них 41,3% приходится на 2013 г. При этом ежегодный рост инвестиций характеризовался устойчивыми высокими темпами даже в период глобального кризиса 2008-2009 гг. (рис. 4).

млрд. руб. прирост, % к предыдущему году

Рис. 4. Динамика инвестиций в российскую нефтепереработку и темпов их прироста в 2008-2013 гг.

Источник: составлено на основе корпоративных отчетов компаний.

Позиции разных компаний в структуре инвестиций в нефтепереработку различна. Так, удельный вес компании «Лукойл» в капиталовложениях в отрасли в 2011-2013 гг. врьировался от 13 до 17%, а основные инвестиции приходились на установку каталитического крекинга («ЛУКОЙЛ-Нижегороднефтеоргсинтез»), гидрокрекинга и глубокой переработки газойля («ЛУКОЙЛ-Волгоргаднефтепереработка»). У компании «Газпромнефть» наблюдалось снижение капиталовложений в переработку в 2013 г. (что объясняется авершением строительства установки по гидроочистке на Омском НПЗ). Аналогично снизилась доля компании «Татнефть» в совокупном объеме инвестиций в отрасли (с 13 до 6%) ввиду завершения строительства НПЗ «Танеко» в 2011 г. По расчетам, после введения в эксплуатацию второй очереди указанного завода доля вторичной переработки возрастет с 70 до 100%.

Все же около половины инвестиций в нефтепереработку приходится на компанию «Роснефть» (с учетом компании ТНК-ВР), тогда как доля компании «Лукойл» в общероссийских инвестициях в нефтепереработку варьировалась в 2011-2013 гг. в диапазоне 13-17%.

Что касается качественной структуры нефтепродуктов, то необходимость полного перехода российских компаний на производство топлив стандартов Евро-4 и Евро-5 представляется не совсем целесообразной, поскольку конструктивные особенности российского парка транспортных средств позволяют обойтись и без этого перехода. Поэтому ВИНК действуют более вариативно и некоторые НПЗ, расположенные в приморских районах и выходящие на экспортные направления, увеличивают объем переработки и соответствующие инвестиции в гидроочистку и гидрокрекинг и специализируются на производстве дизельного топлива по новейшим европейским стандартам.

Если же говорить о самих ВИНК, то в настоящее время они действуют более вариативно. Так, некоторые заводы, сосредоточенные в приморских районах и, соответственно, имеющие выход на экспортные направления, наращивают объем переработки и капиталовложения со специализацией на дизельном топливе соответствующих евростандартов (гидрокрекинг и гидроочистка). Это обосновано ввиду того, что строить бензиновый завод для экспорта очень дорого.54 Поэтому модернизация отечественных НПЗ под бензиновые нужды будет характерна лишь для глубинных районов страны, с ориентацией на внутренний спрос.

В целом, к числу серьезных внутренних проблем, ухудшающих конкурентные позиции российских нефтегазовых компаний в секторе мировой нефтепереработки, мы относим:

-

- низкую производительность труда, которая, по оценке ВНИПИнефть, в отрасли ниже мирового уровня в три-пять раз55;

-

- у отечественных НПЗ существенно выше, чем у зарубежных, потребление энергии (так, в России КПД печных агрегатов составляет 5060%, за рубежом – почти 90%);

-

- принято считать, что ввиду высокого морального и физического оборудования НПЗ, их ремонт и модернизация представляются весьма затратными мероприятиями и в некоторых случаях, по оценкам, модернизация обойдется дороже строительства нового НПЗ.

Кроме указанных внутренних проблем автор хотел бы акцентировать внимание на такой внешней угрозе, как развитие нефтеперерабатывающей промышленности США. Одним из ключевых направлений энергетической политики США на современном этапе является активизация в добыче собственной сланцевой нефти, которая способна обеспечить потребности внутреннего рынка страны в углеводородах и серьезно улучшить конкурентоспособность ее НПЗ. В 2007-2013 гг. наблюдался прирост добычи сланцевой нефти и прирост добычи нефти за последние пять лет возрос в США на 30%, а в России – лишь на 5%.56 Поэтому рост добычи нефти вызвал всплеск нефтепереработки в США, которые, к тому же, реализуют

-

54 по данным центра «Сколково», средний российский НПЗ ввиду худших возможностей по выходу на экспортные каналы и низкого качества продукции проигрывает среднему крекинговому (бензиновому) европейскому НПЗ в доходности порядка 83 долл. за одну тонну перерабатываемой продукции.

-

55 ИнфоТЭК. – Ежемесячный нефтегазовый журнал. – 2010. - №12. – С.30.

-

56 Ленкова О.В., Осиновская И.В., Шалахметова А.В. Теория принятия стратегических решений: учебное пособие. – Тюмень: ТюмГНГУ, 2011. – 224 с.

ряд инновационных проектов в секторе downstream. Основным направлением для экспорта автомобильных бензинов станут страны Латинской Америки, а для дизельного топлива – страны Европы. Следует отметить, что изменение ситуации на рынке нефтепродуктов США в перспективе негативно скажется на развитии европейских НПЗ, поскольку многие из них были специально спроектированы под осуществление арбитражных операций по экспорту автомобильного бензина в США, а тенденция к снижения импорта бензинов в США делает нежизнеспособной данную экономическую модель осуществления арбитражных операций НПЗ.

Как известно, дешевое сырье и низкая стоимость рабочей силы являются основными конкурентными преимуществами российских нефтеперерабатывающих компаний. Однако в настоящее время отмечается превосходство НПЗ США по сложности и размеру более чем в два раза. Большое внимание в США уделено вторичной переработке (крекингу), в России же основным процессом вторичной переработки является риформинг. Технологические различия двух стран ведут к дифференциации их продуктовых корзин нефтепродуктов: В США выпускается в основном готовая продукция (доля бензина – 42,9%, а дизельного топлива – 31,5% в совокупном объеме производства на НПЗ). В России же высока доля мазута в общем объеме производства (28,8%), что отражается на уровне развития НПЗ. США производится на 30% больше бензина, чем в России, тогда как российские объемы переработки нефти в девять раз превосходят американские.

В последние годы США ведут серьезную работу по развитию процессов переработки сланцевой нефти, а также добычи нефтеносных песков в Канаде, что представляется значимой угрозой для российских ВИНК. Так, в июле 2013 г. объем экспорта нефтепродуктов компаниями США достиг рекордного уровня в 3,8 млн. барр в сутки57. Поэтому для российских ВИНК стоит сложная задача борьбы за рынки сбыта продукции нефтепереработки, ранее являвшихся для нее традиционными.58 Помимо большого объема экспорта нефтепродуктов на ти рынки США планируют отменить запрет на экспорт нефти, и за счет этого предложение сырья возрастет на 15-20%, что, по оценкам, может дать снижение ее цены на 30% (30 долл.).59

-

57 США отмечает рекордный рост экспорта нефтепродуктов [Электронный ресурс]: Режим доступа: http://finance.bigmir.net/news/economics/40427-SShA-otmechaet-rekordnii-rost-eksporta-nefteprodyktov

-

58 Коновалова Г.И. Модель единой системы оперативного управления производством различных типов // Менеджмент в России и за рубежом. – 2013. – № 5. – С. 51-58.

-

59 Обзор Европейского рынка нефтепереработки // Нефтегазовые технологии. – 2014. – № 1. – С. 79-86.

Таблица 1. Группировка российких НПЗ

|

Группа |

Характеристики НПЗ |

НПЗ в группе |

Совокупный объем переработки |

|

1 |

Высокая глубина переработки и выгодное географическое положение |

Туапсинский НПЗ, Волгограднефтепереработка. Московский НПЗ, Киришинефтеоргсинтез, Ярославнефтеоргсинтез, Рязанская НПК, Ново-Уфимский НПЗ, Уфанефтехим, Уфимский НПЗ |

101 млн. т |

|

2 |

Высокая глубина переработки и невыгодное географическое положение, низкая глубина переработки и выгодное географическое положение |

Ангарская НФК, Ачинский НПЗ, Куйбышевский НПЗ, Новокуйбышевский НПЗ, Сызранский НПЗ, Ниднегороднефтеоргсинтез, Пермнефтеоргсинтез, Омский НПЗ, Салаватнефтехим, ТАИФ, Краснодарский НПЗ, Афипский НПЗ |

113 млн. т |

|

3 |

Высокая доля мазута (свыше 30%) в структуре производства; относительное невыгодное географическое положение |

Комсомольский НПЗ, Ухтанефтепереработка, Хабаровский НПЗ, ТАНЕКО, Саратовский НПЗ, Орскнефтеоргсинтез, Антипинский НПЗ, Марийский НПЗ, Новошахтинский НПЗ, Трансбункер и прочие. |

61 млн. т |

По каждой группе НПЗ были предложены три сценария, условия по которым представлены ниже.

Таблица 2. Сценарии прогноза для расчета маржи в 2016 г.

|

Сценарий |

Цена на нефть, долл. США за барр. |

Конфигурация НПЗ |

Ставка экспортной пошлины % |

|||

|

Нефть |

Дизельное топливо |

Мазут |

Бензин |

|||

|

1 |

110 |

После модернизации |

55 |

61 |

66 |

90 |

|

2 |

100 |

|||||

|

3 |

Текущая |

100 |

||||

Сценарий 1. Согласно расчетам, переход к налоговым условиям 2016 г. (в виде снижения экспортной пошлины на дизельное топливо и нефть) при осуществлении запланированной модернизации приведет к существенному росту маржи переработки. Увеличение себестоимости переработки за счет роста экспортного «нетбэка» компенсируется частичным ростом «нетбэка»

по дизельному топливу. Наибольшее влияние на прибыльность окажет улучшение выходов. Таким образом, после осуществления модернизации заводы первой группы получат маржу в размере 14 долл. за баррель, второй групп – 10 долл., третье группы – 3 долл.

Сценарий 2. По расчетам, если пошлины на нефть и мазут в условиях оконченной модернизации выровняются, прибыльность заводов первой и второй группы превысит текущий показатель на 1-2 долл. за барр. Так, например, для первой группы положительный эффект от модернизации в размере 6 долл. компенсирует потерю от роста пошлин на мазут в размере 4,5 долл. США за барр. Для НПЗ третей группы ситуация будет критическая, и убыток на один баррель переработки составит 6 долл.

Сценарий 3. В данном сценарии рассмотрено сокращение субсидирования разведки и добычи за счет уменьшения ставки экспортной пошлины на нефть с 59 до 55%, и влияние ставки пошлины на мазут при ее увеличении до 100% в условиях текущей конфигурации НПЗ. Налоговые изменения, обозначенные выше, при условии их принятия, приведут к закрытию НПЗ второй и третьей групп (64% от совокупного объема переработки в стране). При этом у заводов первой группы маржа составит 1,5 долл. за барр., что сопоставимо с уровнем НПЗ Европы.

Результаты проведенных расчетов подтверждают необходимость завершения модернизации российских НПЗ в кратчайшие сроками, а также значимость субсидирования для сегмента нефтепереработки. В качестве стартовых условий, в рамках которых проведен анализ чувствительности по НПЗ трех групп принят сценарий 2, который учитывает осуществление всей запланированной модернизации и текущие налоговые условия.

Таблица 3. Чувствительность маржи переработки по НПЗ трех групп к динамике цен на нефть и изменению ставки экспортной пошлины

|

Ставка пошлины на мазут, % от пошлины на нефть |

Цена на нефть, долл. США за барр. |

||||||

|

50 |

60 |

70 |

80 |

90 |

100 |

110 |

|

|

ГРУППА 1 |

|||||||

|

66 |

1,0 |

4,0 |

6,0 |

9,0 |

11,0 |

13,0 |

15,3 |

|

70 |

1,0 |

4,0 |

6,0 |

8,0 |

11,0 |

13,0 |

15,0 |

|

80 |

1,0 |

3,00 |

5,0 |

7,0 |

9,0 |

11,0 |

13,0 |

|

90 |

0,0 |

2,0 |

4,0 |

6,0 |

8,0 |

10,0 |

12,0 |

|

100 |

-1,0 |

1,6 |

3,0 |

5,0 |

7,0 |

9,0 |

10,0 |

|

ГРУППА 2 |

|||||||

|

66 |

-2,0 |

1,0 |

3,0 |

5,0 |

8,0 |

10,0 |

11,8 |

|

70 |

-2,0 |

0,0 |

3,0 |

5,0 |

7,0 |

9,0 |

11,0 |

|

80 |

-3,0 |

0,0 |

2,0 |

4,0 |

6,0 |

8,0 |

10,0 |

|

90 |

-3,0 |

-1,0 |

1,0 |

3,0 |

5,0 |

7,0 |

8,0 |

|

100 |

-4,0 |

-2,0 |

0,0 |

2,0 |

4,0 |

5,0 |

7,0 |

|

ГРУППА 3 |

|||||||

|

66 |

-15,0 |

-11,0 |

-8,0 |

-5,0 |

-2,0 |

1,0 |

3,2 |

|

70 |

-15,0 |

-12,0 |

-9,0 |

-6,0 |

-3,0 |

0,0 |

2,0 |

|

80 |

-16,0 |

-13,0 |

-10,0 |

-7,0 |

-5,0 |

-2,0 |

0,0 |

|

90 |

-17,0 |

-14,0 |

-11,0 |

-9,0 |

-7,0 |

-5,0 |

-3,0 |

|

100 |

-18,0 |

-15,0 |

-13,0 |

-11,0 |

-9,0 |

-7,0 |

-5,0 |

Согласно проведенным расчетам экспертов, заводы с глубиной переработки на уровне 85% (т.е. заводы первой группы после осуществления модернизации) еще будут прибыльными при ценах на нефть на уровне 60 долл., при условии что экспортная пошлина на мазут возрастет до 100%. Последующее снижение цен будет вести к убыткам, которые понесут ведущие российские НПЗ.

Для НПЗ второй группы характерна высокая устойчивость, хотя и меньшая, чем в предыдущем случае. НМЗ смогут быть прибыльными при уровне цены на нефть в 80 долл. и экспортной пошлине на мазут на уровне 100% от пошлины на нефть. Предприятия будут нести убытки в случае приближения цены нефти к 60 долл. за барр.

Удельный вес темных нефтепродуктов останется высоким по целому ряду заводов третьей группы, поэтому даже при цене на нефть в 110 долл. США повышение ставки на мазут даже до 90% от нефтяной пошлины сделает переработку невыгодной.

Текущая высокая маржа переработки может оказать и негативное воздействие: с одной стороны, система «60-66-90-00» подчеркивает необходимость модернизации, однако с другой стороны необходимо учитывать неустойчивость таможенного режима, и любое ужесточение при невысоких темпах прироста спроса на моторные топлива приведет к закрытию огромного количества производственных мощностей60. Для избежания этого в Генеральной схеме развития нефтяной отрасли России необходимо: 1) увязывать модернизацию каждого НПЗ с долгосрочными перспективами динамики таможенных пошлин; 2) проводить постоянный мониторинг региональных и общестрановых балансов спроса и предложения по ключевым нефтепродуктам; 3) планировать развитие инфраструктуры (нефтепроводов), учитывая сценарии добычи и переработки нефти; 4) решать следующие вопросы: необходима ли России дизелизация; как необходимо решать проблему сезонного дефицита и зимнего дизельного топлива, а также авиакеросина; как нейтрализовать издержки избыточной глубины нефтепереработки (проблема реализации кокса).

Считаем, что основными факторами, которые будут обеспечивать внешнеэкономическую экспансию ВИНК в сегменте мировой нефтепереработки и выход на экспортные рынки нефтепродуктов, являются:

-

- развитие транспортной инфраструктуры и возведение новых перерабатывающих производств, расположенных ближе к зарубежному потребителю;

-

- увеличение глубины переработки и роста наукоемкости

-

60 Рубцов, А. Россия может получить избыток мощностей первичной переработки НПЗ // Oil & Gas Journal Russia. – Март 2013. – С. 58-60 (С. 58).

-

действующих НПЗ в целом, что позволит повысить эффективность экспорта нефтепродуктов

-

- всемерное развитие нефтехимии и интеграция этой отрасли с нефтепереработкой, что будет способствовать производству новых, высокотехнологичных нефтепродуктов, широко востребованных на мировом рынке;

-

- разработка катализаторов российского производства и их внедрение на отечественных НПЗ;

-

- рост требований к качеству и формирование условий для их реализации.

Также важно учесть, что приемлемой альтернативой топливу на основе нефти является топливо на основе газа, с учетом больших запасов газа в нашей стране. При этом газовое топливо более экологично, экономично и спрос на него за рубежом выше. В этой ситуации важна не только газодобыча, но и развитие производства газового топлива.

В итоге можно сделать следующие основные выводы, касающиеся текущего состояния внешнеэкономических связей российских нефтегазовых компаний в сегменте мировой нефтепереработки:

-

- уменьшение темпа добычи нефти в нашей стране в последние годы обусловило необходимость модернизации НПЗ с целью замещения экспорта нефти экспортом продукции нефтепереработки;

-

- тенденцией ведущих зарубежных стран является рост спроса на транспортные топлива при уменьшении потребления нефтепродуктов в промышленности и энергетике, поэтому общим вектором модернизации НПЗ развитых стран является разработка новых методов улучшения качества нефтепродуктов и переработки «низких» фракций в нефтепродукты с высокой степенью промышленной обработки;

-

- лишь при условии полной модернизации нефтепереработки Россия сможет играть важную роль на мировом рынке высококачественных нефтепродуктов;

-

- на уровне государства необходима стратегия развития нефтехимической и нефтеперерабатывающей промышленности, при этом основными элементами стратегии должны стать: введение зафиксированной на несколько лет, прозрачной методики формирования акцизов и экспортных пошлин; дифференциация акцизов и экспортных пошлин на все (независимо от качества) виды нефтепродуктов; ввод в действие пятилетней шкалы увеличения экспортной пошлины на мазу, которая будет учитывать время, необходимое на модернизацию НПЗ; уменьшение ставок пошлин на светлые дистилляты, соответствующие зарубежным стандартам качества; установление дифференцированной шкалы акцизов на бензины с учетом экологических параметров (уменьшение ставок для более экологичных марок топлива);

-

- необходимо формирование условий, которые позволят компания в разумные сроки окупать капиталовложения в модернизацию: участие

государства в инвестиционных проектах; расширенные налоговые льготы; применение механизма ускоренной амортизации; ликвидация таможенных пошлин на импорт уникального производственного оборудования для НПЗ.

Список литературы Совершенствование внешнеэкономических стратегий вертикально-интегрированных нефтяных компаний на основе модернизации нефтепереработки

- Официальный сайт компании ОАО «Лукойл» [Электронный ресурс]. - Режим доступа: http://www.lukoil.ru/static_6_5id_254_.html

- Справочник аналитика компании ОАО «Лукойл» [Электронный ресурс]. - Режим доступа: http://www.lukoil.ru/materials/doc/Books/2012/Lukoil_DB_rus.pdf

- Официальный сайт компании ОАО «Лукойл» [Электронный ресурс]. - Режим доступа: http://www.lukoil.ru/static_6_5id_254_.html

- World Oil & Gas Review - 2014. - Roma: ENI, 2014.

- BP Statistical Review of World Energy - 2014. - L.: BP, 2014.

- Top-50 Petroleum Intellengence Weekly (PIW ranking) [Электронный ресурс] - Режим доступа: http://storage.pardot.com/19202/60000/PIW_Top_50_Nov_2013.pdf

- ИнфоТЭК. - Ежемесячный нефтегазовый журнал. - 2010. - №12.

- Ленкова О.В., Осиновская И.В., Шалахметова А.В. Теория принятия стратегических решений: учебное пособие. - Тюмень: ТюмГНГУ, 2011. - 224 с.

- США отмечает рекордный рост экспорта нефтепродуктов [Электронный ресурс]: Режим доступа: http://finance.bigmir.net/news/economics/40427-SShA-otmechaet-rekordnii-rost-eksporta-nefteprodyktov

- Коновалова Г.И. Модель единой системы оперативного управления производством различных типов // Менеджмент в России и за рубежом. - 2013. - № 5. - С. 51-58.

- Обзор Европейского рынка нефтепереработки // Нефтегазовые технологии. - 2014. - № 1. - С. 79-86.

- Рубцов, А. Россия может получить избыток мощностей первичной переработки НПЗ // Oil & Gas Journal Russia. - Март 2013. - С. 58-60 (С. 58).