Совершенствования акцизного налогообложения в РФ

Автор: Плахов А.В., Грунина Е.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-3 (15), 2015 года.

Бесплатный доступ

Данная статья охватывает вопрос совершенствования акцизного налогообложения в РФ. В данной статье проведено исследование совершенствование акцизного налога. Теоретически обосновывается его особенность как целевого, социально значимого налога на потребительную стоимость товара. Анализируется современная акцизная политика, проводимая в Российской Федерации.Вносятся предложения по совершенствованию механизма акцизного налогообложения в части усиления в нем социальных функций, целевого использования акцизных доходов.

Акцизы, продукция, совершенствование

Короткий адрес: https://sciup.org/140112472

IDR: 140112472

Текст научной статьи Совершенствования акцизного налогообложения в РФ

В данной статье проведено исследование совершенствование акцизного налога. Теоретически обосновывается его особенность как целевого, социально значимого налога на потребительную стоимость товара. Анализируется современная акцизная политика, проводимая в Российской Федерации .Вносятся предложения по совершенствованию механизма акцизного налогообложения в части усиления в нем социальных функций, целевого использования акцизных доходов.

Рассмотрим и проанализируем динамику поступления акцизов по основным видам подакцизных товаров в бюджет РФ (табл. 1).

Таблица 1. Поступление акцизов по основным видам подакцизных товаров в бюджет РФ за 2011 – 2013 год.

|

Вид подакцизного товара |

Годы |

Абсолютное отклонение |

||||

|

2011 |

2012 |

2013 |

2012/2011 |

2013/2012 |

2013/2011 |

|

|

Спирт этиловый из всех видов сырья |

1599,9 |

479,6 |

57,5 |

-1120,3 |

-422,1 |

-1542,4 |

|

Табачная продукция |

139535 |

181918 |

54853 |

42383,4 |

-127065,1 |

-84681,7 |

|

Автомобили легковые и мотоциклы |

8300,6 |

12695,1 |

1449,7 |

4394,5 |

-11245,4 |

-6850,9 |

|

Автомобильный бензин |

53101,1 |

50585,1 |

5269,9 |

-2516 |

-45315,2 |

-47831,2 |

|

Прямогонный бензин |

2516,4 |

2646,5 |

89,1 |

130,1 |

-2557,4 |

-2427,3 |

|

Дизельное топливо |

26159,4 |

29024,9 |

4564,1 |

2865,5 |

-24460,8 |

-21595,3 |

|

Всего |

231890 |

277967 |

66345 |

46076,6 |

-211621,8 |

-165545 |

Проанализировав данные таблицы , можно сделать вывод о том, что в 2012 году показатели поступления от продажи табачной продукции, легковых автомобилей и мотоциклов, а также прямогонного бензина и дизельного топлива увеличивались. Так, поступление акцизов от табачной продукции увеличилось в 2012 г. на 42383,4 млн. руб., или на 39,4 % от продажи легковых автомобилей и мотоциклов – на 4394,5 млн. руб., или на 17.5 % от продажи дизельного топлива - на 2865,5 млн. руб., или на 17,5 % . В 2013 году наблюдается тенденция снижения поступлений акцизов в федеральный бюджет по всем анализируемым показателям. За весь рассматриваемый период поступление акцизов в бюджет снизилось на 165 545 млн. руб. Подобное снижение является отрицательным моментом для экономики страны, так как акцизы занимают значительную долю в доходах бюджета, следовательно, снижение поступлений акцизов негативно отражается на состоянии бюджета.

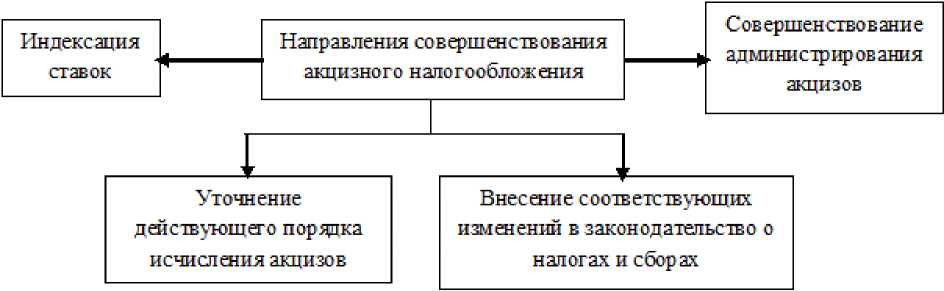

Рассмотрим основные направления совершенствования акцизного налогообложения (рис. 2).

Рисунок 2 . Направления совершенствования акцизного налогообложения

Первым направлением совершенствования акцизного налогообложения является индексация ставок. В части налогообложения акцизами будет осуществляться индексация ставок акцизов со складывающейся экономической ситуацией в стране. При этом на 2014 и 2015 годы, за некоторым исключением, предусматривается сохранение размеров ставок акцизов. При установлении ставок акцизов на алкогольную, спиртосодержащую продукцию и пиво на 2016 год в целях формирования доходной базы бюджетов разных уровней. Ставки акцизов на дизельное топливо всех классов на период 2014 - 2015 годов предлагается сохранить на уровне действующего законодательства. На 2016 год предусматривается установить ставки акцизов на дизельное топливо на уровне ставок 2015 года, за исключением дизельного топлива 5-го класса. В результате уровень ставок акцизов на дизельное топливо 4-го класса составит в 2014 году 5 427 рублей за 1 тонну, в 2015 и 2016 годах - 5 970 рублей за 1 тонну, что на 110% больше чем в отчетном году.

Вторым направлением совершенствования акцизного налогообложения является уточнение действующего порядка исчисления акцизов.

Третьим направлением является совершенствование администрирования акцизов налоговыми органами, в частности.

Четвертое направление оптимизации акцизного налогообложения-внесение изменений в законодательство о налогах и сборах.

Таким образом, подведем итог выше сказанному. Акцизы выступают одной из наиболее важных статей в налоговых доходах. Предложенные меры совершенствования акцизного налогообложения позволят увеличить и более эффективно распределить и использовать бюджетные средства .

Список литературы Совершенствования акцизного налогообложения в РФ

- "Основные направления налоговой политики Российской Федерации на 2014 год и на плановый период 2015 и 2016 годов" (одобрено Правительством РФ 30.05.2013)//СПС «Консультант Плюс»

- http://www.iupr.ru/domains_data/files/zurnal_11_iun/Nikitina.