Совершенствования системы дистанционного банковского обслуживания в Республике Беларусь

Автор: Демидович Я.О.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 10 (28), 2017 года.

Бесплатный доступ

В данной статье представлены основные направления развития цифрового банкинга Республики Беларусь. Также в статье говорится о том, что в настоящее время дистанционное банковское обслуживание стремительно набирает популярность среди держателей карточек.

Платежная система, информационные технологии, дистанционное банковское обслуживание, безналичные расчеты, цифровой банкинг

Короткий адрес: https://sciup.org/140270270

IDR: 140270270

Текст научной статьи Совершенствования системы дистанционного банковского обслуживания в Республике Беларусь

Высокие информационные технологии в последний период сильно преобразуют платежные системы. Для Республики Беларуси это особенно важно из-за усиления влияния интеграционных процессов, вовлеченности в мировую экономическую систему.

Актуальной задачей в современных условиях рыночной экономики является внедрение инструментов безналичных расчетов и их развитие в Республике Беларусь. Этому уделяется особое внимание, так как развитие безналичных расчетов приводит к увеличению ресурсной базы банков, сокращению издержек обращения, происходит более тщательный контроль денежных потоков внутри страны, а также снижается доля теневой экономики.

В настоящее время дистанционное банковское обслуживание стремительно набирает популярность среди держателей карточек.

Основные направления развития цифрового банкинга Республики Беларусь определены в Стратегии развития цифрового банкинга в Республике Беларусь на 2016–2020 годы. Активное развитие систем дистанционного банковского обслуживания, использование которых позволяет населению, а именно физическим и юридическим лицам осуществлять платежи в безналичной форме, в удобное для них время, с использованием доступных каналов обслуживания. Это является положительным результатом реализации банками данной стратегии.

На 1 января 2017 г. услуги дистанционного банковского обслуживания клиентам – физическим лицам предоставляли 22 банка, выпускающие в обращение карточки. Общее количество обслуживающихся в банках клиентов – физических лиц составило более 9,423 млн. пользователей, из них клиентов, подключенных к СДБО, – более 7,022 млн. пользователей (к интернет-банкингу – 3,715 млн. пользователей).

Услуги дистанционного банковского обслуживания клиентам – юридическим лицам предоставляются 24 банками . Общее количество обслуживающихся в данных банках клиентов – юридических лиц составило более 456 тыс. пользователей, из них клиентов, подключенных к СДБО, – 301 тыс. пользователей.

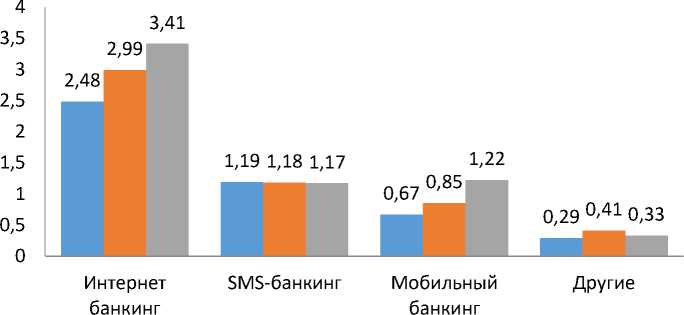

■ 2015 ■ 2016 ■ 2017

Рисунок 1 – Текущие показатели развития клиентоориентированных цифровых банковских технологий, млн. чел.

Примечание – Источник: Cобственная разработка

Таким образом, можно сделать вывод, что роль цифровых банковских технологий среди населения с каждым годом увеличивается, об этом свидетельствуют цифры, представленные на рисунке 1. Особенно тенденция роста наблюдается в области интернет-банкинга. На период 2017 года количество пользователей возросло на 0,93 млн. чел. и составило 3,41 млн. чел, по сравнению с 2015 годом, где количество пользователей – 2,48 млн. чел.

Также необходимо обратить внимание на увеличение числа пользователей мобильного банкинга (на 2017 год количество пользователей составило 1, 22 млн. чел.), который обоснован интенсивным развитием каналов передачи сотовыми операторами и возникновением легкодоступных мобильных устройств.

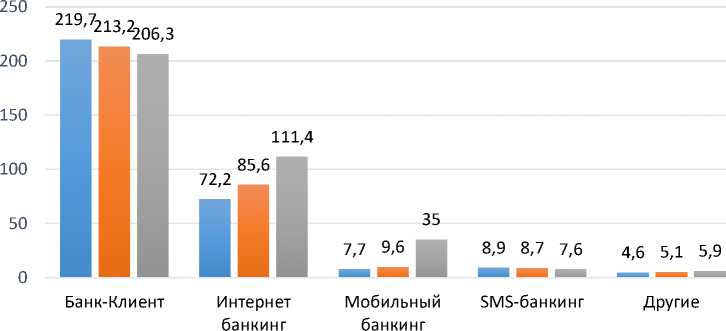

Также рассмотрим роль цифровых банковских технологий среди юридических лиц (рисунок 2).

■ 01.10.2015 ■ 01.04.2016 ■ 01.01.2017

Рисунок 2 – Текущие показатели развития клиентоориентированных цифровых банковских технологий, тыс. чел.

Примечание – Источник: Cобственная разработка

Таким образом, можно сделать вывод, что роль цифровых банковских технологий среди юридических лиц также увеличивается. Тенденция роста наблюдается в области интернет-банкинга, в то время как использование Банк-клиента юридическими лицами в период с 2015 по 2017 гг. снижается.

Банки страны стали более активнее разрабатывать новые банковские продукты, базируясь на мобильных приложениях. Это позволяет удаленно совершать любые переводы и менять валюту, объединить в один аккаунт все банковские карты клиента, выданные любым банком, а также открывать счета, и тем самым управлять ими со смартфона.

Создание Межбанковской системы идентификации является значимой причиной в развитии цифрового банкинга. Данная система позволит клиентам банков получать банковское обслуживание посредством дистанционных каналов, единожды пройдя идентификацию при личном присутствии в любом из банков-участников. Одной из задач на ближайший год является обеспечение подключения всех банков Республики Беларусь на получение данных из системы в целях расширения перечня продуктов и услуг через дистанционные каналы обслуживания с проведением идентификации клиентов.

Технологии сегодня обновляются с космической скоростью. Появляются новые, более удобные для клиента сервисы, которые преобразовывают платежную систему, чтобы соответствовать более высоким запросам.

На сегодняшний день банки совместно с Национальным банком на пути цифровизации банковского сектора и внедрения инноваций в платежную систему. При этом в развитии необходимо опираться на интересы потребителей и стремление брать все самое лучшее из безопасного цифрового банкинга и передовых систем, которые позволяют выполнять расчеты по платежам в удобное для их время. Важно также использовать и динамично развивающиеся новые технологии, например, блокчейн, и создать платежные платформы, которые существенным образом улучшат процесс оплаты и будут адаптированы к реалиям цифрового рынка [1].

В Республике Беларусь по состоянию на 2017 год определили лучший интернет-банк для населения. Первое место в области онлайн-обслуживания досталось Приорбанку. Таковы результаты проведенного в республике конкурса «Потребительский опыт-2016».

Таблица 1- Рейтинг эффективности интернет-банкинга

|

Позиция в рейтинге |

Банк |

Оценка |

|

1 |

Приорбанк |

92 |

|

2 |

Белинвестбанк |

90 |

|

3 |

Беларусбанк Белгазпромбак |

87 |

Примечание – Источник: Cобственная разработка

Из таблицы видно, что Приорбанк набрал в рейтинге наибольшее количество баллов среди всех банков – 92 из 100 возможных. На втором месте разместился Белинвестбанк (90 баллов), а третье место разделили между собой Беларусбанк и Белгазпромбанк, набрав по 87 очков. Всего же в ранжированный список по критерию онлайн-обслуживания вошел 21 банк.

Что интересно, за последний год качество интернет-банкинга в стране заметно выросло. Если раньше потребительское голосование давало лидерам рейтинга немногим более 60 баллов, то сейчас - свыше 90. Банки расширили возможности своих клиентов в интернете и сделали интерфейсы удобными и функциональными - всё это и изменило отношение к ним потребителей.

Лучшие интернет-банки выбирали методом «тайного покупателя». Причем для оценки использовали около 50 различных критериев - от простоты подключения до качества обратной связи.

В частности, интернет-банкинг Приорбанка выделили за удобство и оперативность - ответ на общий вопрос поступает в течение 14 секунд, а оплата услуг происходит в режиме реального времени. Кроме того, систему похвалили за отсутствие ошибок и возможность персонализировать главную страницу. Сыграло свою роль и большое число функций, включая автоплатежи, смена лимитов и открытие вклада в режиме онлайн.

Интернет-банкинг в Беларуси появился в 2004 году - первую онлайн-систему тогда запустил Приорбанк. Массовый интерес к ним возник после 2007 года в связи с созданием ЕРИП. На данный момент мобильный и интернет-банкинг используют около трети белорусов. В ближайшие годы их число должно вырасти почти вдвое. Стратегией развития цифрового банкинга предполагается, что к 2021 году системами дистанционного банковского обслуживания будут пользоваться не менее 60% клиентов банков.

Сегодня банки предлагают различные условия для бизнес - клиентов. Но где удастся сэкономить на своих платежах и не переплатить за самые необходимые услуги? Ниже приведены банки, а также стоимость подключения и абонплаты за использование Интернет-банком и Клиент-банком для бизнес - клиентов с определенным масштабом деятельности и наличием конкретных услуг.

Таблица 2 – Стоимость подключения и абонплаты за использование Интернет-банком и Клиент-банком

|

Банк |

Подключение и абонплата за пользование Интернет-банком или Клиент-банком |

|

Белинвестбанк |

10 руб. - подключение Клиент-Банка, 0 - подключение Интернет-Банка; абонплата включена в пакет |

|

Цептер Банк |

Клиент-Банк: 7,5 - подключение, 10 - обслуживание/ Интернет-Банк: 30 - подключение с предоставлением ключа, 10 - обслуживание |

|

БНБ-Банк |

подключение - 0, абонплата за интернет-банк включена в пакет, абонплата за клиент-банк - 0,5 от указанной в тарифах |

|

ТК Банк |

БАНК-КЛИЕНТ: 26 руб. - подкл., 21 руб. - абонплата/ ИНТЕРНЕТ-КЛИЕНТ: 18 руб. - подкл., 21 руб. - абонплата |

|

Белагропромбанк |

20 руб. подключение Клиент-Банка, 17 руб. - Интернет-Банка; абонплата включена |

Примечание — Источник: Собственная разработка на основании источника [3]

Таким образом, можно сказать, что самым выгодным банком из вышеприведенных для бизнес-клиентов является Белинвестбанк, стоимость подключения Клиент-Банка составила 10 руб., в то время как в ТК Банке -26 рублей, что на 16 рублей больше. Такое же наблюдается и в стоимости подключения Интернет-банка - 0 руб. за подключение, а в Белагропромбанке - 17 руб.

Для многих пользователей сдерживающим фактором подключения к дистанционным каналам банковского обслуживания являются опасения в их безопасности. Эксперты утверждают, что в настоящее время клиенты Интернет-банкинга рискуют не больше владельцев карточек, пользующихся банкоматами либо инфокиосками. Использование банками современных криптографических систем, соответствующих компьютерных программ и других средств безопасности позволяет достигнуть надлежащего уровня безопасности.

Действия Национального банка Республики Беларусь также направлены на защиту имущественных интересов граждан и повышение безопасности карточного бизнеса. Есть решение регулятора о том, что с 1 июля 2015 года все карточки с международной функциональностью, выпущенные на территории республики, должны эмитироваться на базе технологий чипования и соответствовать стандарту EMV.

Уверенность в безопасности побуждает клиента активнее пользоваться карточкой, проводить платежи через каналы дистанционного банковского обслуживания и участвовать в процессе развития безналичных расчетов.

Стратегической целью развития системы безналичных расчетов по розничным платежам в банках должно стать качественное улучшение уровня расчетного банковского обслуживания населения, создание максимально привлекательных условий для увеличения притока денежных средств населения в банк, укрепление доверия к банку, а также использование населением средств на банковских счетах для проведения расчетов в безналичной форме и снижение доли операций с наличными деньгами при проведении розничных платежей [2].

Список литературы Совершенствования системы дистанционного банковского обслуживания в Республике Беларусь

- О перспективах развития платежной системы Республики Беларусь/ Банковский вестник, апрель 2017 [Электронный ресурс] - https://www.nbrb.by/bv/arch/645.pdf - дата доступа: 05.10.2017

- Постановление правления НБ РБ от 2 марта 2016 г. - Об одобрении Стратегии развития цифрового банкинга в Республике Беларусь на 2016 - 2020 годы

- Рейтинг банков бля бизнеса [Электронный ресурс] / infobank.by. - Режим доступа: https://infobank.by/infolinebigview/vy-dazhe-ne-predpolagali-rejting-bankov-dlya-biznesa-rko/. Дата доступа: 06.10.2017г.