Современная организация механизма управления кредитным риском публичным акционерным обществом "Сбербанк России"

Автор: Ткаченко Е.И.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 12 (43), 2017 года.

Бесплатный доступ

Статья о современном состоянии управления кредитным риском ПАО Сбербанк. Об организации механизма управления кредитным риском ПАО Сбербанк

Кредитный риск, юридические лица, кредитный портфель

Короткий адрес: https://sciup.org/140235109

IDR: 140235109

Contemporary organization of credit risk management by public acquilibrium society "Sberbank of Russia"

Anotation. Article on the current state of credit risk management Sberbank of Russia. About the characteristics of the credit risk management level Sberbank of Russia

Текст научной статьи Современная организация механизма управления кредитным риском публичным акционерным обществом "Сбербанк России"

Корпоративный кредитный портфель Сбербанка имеет наибольшую загруженность по следующим отраслям: оптовая торговля, операции с недвижимостью и прочие виды деятельности. При этом следует отметить, что доля отрасли «Оптовая торговля» превышает 30% от общей суммы кредитов, соответственно можно сказать, что наблюдается чрезмерная перегруженность, другими словами, концентрация кредитного портфеля.

Таблица 1- Отраслевой состав ПАО «Сбербанк» за 2014-2016гг.

|

Наименование отрасли заемщика |

2014г. |

2015г. |

2016г. |

|||

|

Сумма кредитных вложений,( млрд.руб.) |

Процент отрасли |

Сумма кредитных вложений,( млрд.руб.) |

Процент отрасли |

Сумма кредитных вложений,( млрд.руб.) |

Процент отрасли |

|

|

Оптовая торговля |

57812,6 |

54,65 |

66992,5 |

54,24 |

45167,8 |

35,6 |

|

Обрабатывающ ее произ-во |

5287,4 |

5,02 |

8336,8 |

6,65 |

9596,4 |

7,56 |

|

Транспорт |

974,1 |

0,92 |

556,8 |

0,45 |

1667,8 |

1,31 |

|

С/х |

214,5 |

0,2 |

443,5 |

0,36 |

693,2 |

0,55 |

|

Операции с недвиж-ю |

8965,6 |

8,5 |

15739,7 |

12,74 |

19078,3 |

15,03 |

|

На завершение расчетов |

467,4 |

0,44 |

302,9 |

0,25 |

237,2 |

0,19 |

|

ДПИ |

2926,7 |

2,78 |

6052,7 |

2,82 |

6713,5 |

5,29 |

|

Произ-о и распр.электроэ нергии |

4406,7 |

4,18 |

5945,3 |

4.81 |

6713,5 |

5,3 |

|

Прочие виды деятел-ти |

23825,9 |

22,6 |

15617,9 |

12,65 |

31588,5 |

24,9 |

|

Итого |

105420,9 |

100 |

123506,3 |

100 |

126874,9 |

100 |

Можно рассчитать индекс концентрации Херфиналя-Харшмана (HHI), в качестве меры отраслвеой концентрации кредитного портфеля:

HHI = S12+S22+…..+Sn2, (1)

Где Si – доля i-й отрасли в сотсаве кредитного портфеля, n- количество отрасли в кредитном портфеле.

На основании данных таблицы 3 рассчитаем ежегодные индексы Херфиналя-Харшмана для ПАО Сбербанк:

HHI 2014 = 298> 6,63 + 25,16 + 0,85 + 0,49 + 0,04 + 72,33 + 0,20 + 7,71 + 17,47 + 510,79 = 3365,65

HHI 2015 =2942,21 + 45,56 + 0,20 + 8,16 + 0,13 + 162,22 + 0,06 + 24,01 + 23,17+ 159,91 = 3 365,65

ННІ 2016 =1267,38 + 57,21 +1,73 + 34,19 + 0,30 + 226,11 + 0,04 + 13,80 + 28,00 + 619,88 = 2 248,63

Полученные значение индекса HHI показывают, что за 2014-2016 года, кредитный портфель Сбербанк следует охарактеризовать как высококонцентрированный, но также стоит отметить динамику снижения этого показателя. Это говорит о том, что банк провел диверсификацию своего кредитного портфеля за счет снижения кредитования торговли, которая обладает высокой степенью риска. Основываясь на рассчитанных показателях индекса Херфиналя-Харшмана следует сделать вывод о том, что средней отраслевой диверсификации кредитного портфеля. Кроме того, значительную часть занимает сегмент «прочие виды деятельности», в состав которых могут входить заемщики из различных отраслей.

Для анализа отраслевой рисковой нагрузки кредитных портфелей анализируемого банка воспользуемся данными таблицы 3, где систематизированы отраслевые риск-индикаторы и произведена группировка отраслей по степени кредитной привлекательности.

Таблица 2- Сегментация отраслей по степени благоприятности для кредитования с учетом общеотраслевых риск-индикаторов

|

№ п/ п |

Общеотраслевые риск-индикаторы |

Категории отраслей по степени благоприятности для кредитования с учетом общеотраслевых риск-индикаторов |

||

|

Х1 Стабильные |

Х2 Относительно стабильные |

Х3 Нестабильные |

||

|

1 |

Уровень самофинансирования отрасли |

Более 50% электроэнергетика нефтяная отрасль газовая отрасль |

30% – 50% металлургия машиностроение химпром леспром пищепром сельское хоз-во транспорт и связь |

Менее 30% строительство торговля |

|

2 |

Доля обязательств перед банками в общем объеме обязательств предприятий |

Менее 30% – строительство |

30% – 50% электроэнергетика металлургия машиностроение химпром пищепром леспром транспорт и связь торговля нефтяная отрасль газовая отрасль |

Более 50% - сельское хозяйство |

|

3 |

Доля просроченной задолженности отрасли в общем объеме выданных кредитов |

Менее 10% электроэнергетика нефтяная отрасль газовая отрасль машиностроение химпром транспорт и связь |

10-30% металлургия пищепром строительство |

Более 30% торговля леспром сельское хозяйство |

|

4 |

Коэффициент текущей ликвидности в отрасли |

Более 150% нефтяная отрасль газовая отрасль сельское хозяйство |

130% – 150% электроэнергетика металлургия машиностроение химпром пищепром |

Менее 130 % строительство торговля транспорт и связь леспром |

|

5 |

Рентабельность активов отрасли |

Более 10% нефтяная отрасль газовая отрасль химпром |

5-9,9% пищепром металлургия машиностроение торговля транспорт и связь |

Менее 5% эл/энергетика сельское хоз-во леспром строительство |

|

6 |

Инвестиции в основной капитал |

Более 10% нефтяная отрасль газовая отрасль транспорт и связь |

5-9,9% - электроэнергетика |

Менее 5% сельское хоз-во пищепром леспром химпром металлургия машиностр-е торговля строительство |

По данным таблицы 2 можно выделить следующие категории отраслей::

Х1 – электроэнергетика, нефтяная и газовая отрасли;

Х2- обрабатывающие производства (металлургия, химическая отрасль, машиностроение, лесная и пищевая промышленность), транспорт и связь;

Х3- торговля, строительство, с/х

Кластрный состав кредитного портфеля (КП) будет иметь вид:

КП = aX1+bX2+cX3, (2)

Где а –сумма весов отраслей, входящих во множество Х1

b-сумма весов отраслей, входящих во множество Х2

c -сумма весов отраслей, входящих во множество Х3.

Подставляя данные из таблицы 1 в форму (2), получаем отраслевую конфигурации. Кредитного портфеля ПАО Сбербанк:

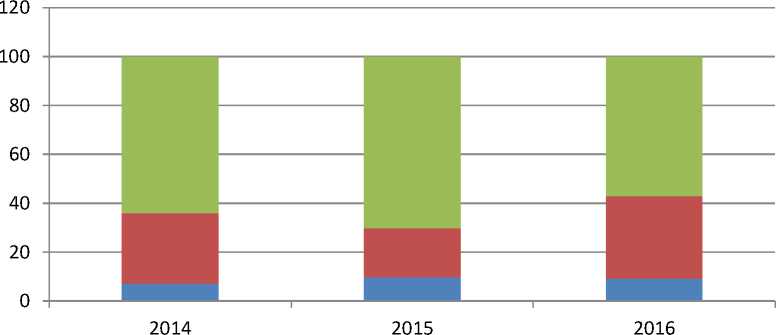

КП 2014 = (2,78 + 4,18) *Х1 + (5,02 + 0,92+ 0,44 + 22,60)*Х2+ (54,65 + 0,70 + 0,20 + 8,50)*Х3 = 6,96* Хі + 28,98 *Х2 + 64,06 *Хз

КП 2015 = (4,90 + 4,81) *Х1 + (6,75 + 0,45 + 0,25 + 12,65)*Х2 + (54,24 +

2,86 + 0,36 + 12,74) *Х3 = 9,71 х Х1 + 20,09 хХ2 + 70,19хХз

КП 2016 = (3,71 + 5,29) *Х1 + (7,56 + 1,31 + 0,19 +24,90) *Х2 + (35,60 +

5,85 + 0,55 + 15,04) *Х3 = 9,01 * Х1 + 33,96 *Х2 + 57,03 *Х3

■ X1 ■ X2 ■ X3

Рисунок 1- Кластерный анализ ПАО «Сбербанк»

Следует отметить, что в ПАО Сбербанк доля кластера X1 в составе кредитного портфеля в течении периода увеличилась на 22%. Это объясняется увеличением спроса на продукцию отраслей данного кластера в течение анализируемого периода, который можно охарактеризовать как «оттепель» на рынках в России, поэтому и произошел рост потребностей на электроэнергию и топливе.

В ПАО Сбербанк доля X2 не имеет ярко выраженной динамики роста или спада, но следует заметить, что несмотря на спад в 2015 году, в 2016 году был замечен рост, это произошло, за счет увеличения потребностей в кредитах в некоторых областях данного кластера, а именно в обрабатывающих проихводствах.

Доля кластера X3 постепенно снижается, что отражает проводимую банком кредитную политику. В сбербанке она направлена снижение риска в кредитном портфеле.

Таким образом, отраслевой риск-профиль кредитных портфелей ПАЛ Сбербанк в период 2014-2016гг. можно охарактеризовать как риск-умеренный.

Далее проведем анализ доходности и риска кредитных портфелей банка с учетом результатов кластеризации.

Для целей данного анализа можно использовать следующие уравнение:

Д кв = К риска ×К ппк

где Дкв – доходность кредитных вложений (в %),

К риска - коэффициент риска (вероятных потерь) (в %),

Кппк – коэффициент покрытия просроченных кредитов процентным доходом (в долях).

К риска и К ппк рассчитываются следующим образом:

Просроченная задолженность - Криска = —— * 100%.

r S Кредвложении-РВПС

Кппк =

Процентный доход просроченнзадолженность

Где, просроченная задолженность – сумма кредитной задолженности, выплаты которой задерживаются на срок от 5 календарных дней,

Кредитные вложения – общая сумма выданных кредитов,

РВПС – резервы на возможные потери по ссудам в соответствии с Положением ЦБ РФ №254-П о 26.03.2004г.

Процентный доход – доход, получаемый банком в виде процента от размещения средств к кредиты.

В таблицах 3,4 представлены данные для расчета Криска, Кппк и Дкв для каждого отраслевого кластера за 2014-2016гг.

Таблица 3 – Показатели кредитного портфеля ПАО Сбербанк

|

№ п/п |

Кластер (Хі) |

Сумма кредитных вложений, тыс.руб. |

Сумма просроченной задолженности, тыс.руб. |

Сумма РВПС, тыс. руб. |

Сумма процентного дохода, тыс.руб. |

|

2014 год |

|||||

|

1 |

Х1 |

7 333 492 |

29 087 |

29 184 |

774 899 |

|

2 |

Х2 |

30 554 775 |

1 018 033 |

408 570 |

5 811 746 |

|

3 |

Х3 |

67 532 641 |

1 861 546 |

2 480 601 |

12 785 841 |

|

4 |

Итого |

105 420 908 |

2 908 666 |

2 918 354 |

19 372 486 |

|

2015 год |

|||||

|

1 |

Х1 |

11 996 972 |

17 461 |

21 257 |

722 370 |

|

2 |

Х2 |

24 814 420 |

611 145 |

297 596 |

5 417 774 |

|

3 |

Х3 |

86 694 847 |

1 117 522 |

1 806 834 |

11 919 102 |

|

4 |

Итого |

123 506 847 |

1 746 128 |

2 125 687 |

18 059 246 |

|

2016 год |

|||||

|

1 |

Х1 |

11 426 708 |

11 029 |

19 774 |

496 843 |

|

2 |

Х2 |

43 090 233 |

386 000 |

276 832 |

3 726 324 |

|

3 |

Х3 |

72 357 896 |

705 828 |

1 682 763 |

8 197 913 |

|

4 |

Итого |

126 874 837 |

1 102 857 |

1 977 368 |

12 421 081 |

Для интерпретации полученных результатов ниже преставлена сводная таблица, характерезующая уровень риска и доходности по каждой группе отраслей по годам для кредитного портфеля ПАО Сбербанк.

Положительная разница Дкв-Криска свидетельствует от эффективности проводимой диверсификационной политики, отрицательная – демонстрирует высокой уровень кредитного риска и неэффективность отраслевой структуры кредитного портфеля.

Таблица 4 – Результаты расчетов Криска, Кппк и Дкв по кредитному портфелю ПАО Сбербанк за 2014-2016гг.

|

Наименовани показателя |

2014г. |

2015г. |

2016г. |

|||||||||

|

Х1 |

Х2 |

Х3 |

КП |

Х1 |

Х2 |

Х3 |

КП |

Х1 |

Х2 |

Х3 |

КП |

|

|

Криска, % |

0,4 |

3,4 |

2,9 |

2,8 |

0,2 |

2,5 |

1,3 |

1,4 |

0,1 |

0,9 |

1 |

0,9 |

|

Кппк |

26,6 |

5,7 |

6,9 |

6,7 |

41,4 |

8,9 |

10,7 |

10,3 |

45,1 |

9,7 |

11,6 |

11,3 |

|

Дкв, % |

10,6 |

19,3 |

19,7 |

19 |

6 |

22,1 |

14 |

14,9 |

4,4 |

8,7 |

11,6 |

10 |

|

Дкв-Криска, % |

+ 10,2 |

15+,9 |

+ 16,8 |

+ 16,2 |

+ 5,8 |

+ 19,6 |

+ 12,7 |

13+,5 |

+ 4,3 |

+ 7,8 |

+ 10,6 |

+ 9,1 |

По результатам проведенного анализа можно заключить, что доходность корпоративного кредитного портфеля снижается, это произошло из-за вложения активов в менее рискованные отрасли, а, следовательно, и менее доходные.

Тем не менее, результаты исследования доходности риска корпоративного портфеля показали сочетание средних показателей кредитного риска и уровня доходности. Текущей мониторинг портфеля показал средний уровень просроченности задолженности и резервов.

Список литературы Современная организация механизма управления кредитным риском публичным акционерным обществом "Сбербанк России"

- Данилов Ю. Г. Зависимость инфляции от ставки рефинансирования // Научно-методический электронный журнал «Концепт». - 2014. - Т. 20. - С. 701-705. Danilov Yu. G. Dependence of inflation on the refinancing rate // Scientific and methodical electronic journal "Concept". - 2014. - T. 20. - P. 701-705.

- http://www.sberbank.ru/-Официальный сайт ПАО Сбербанк России. Official site of Sberbank of Russia