Современная парадигма стратегического планирования

Автор: Магданов П.В.

Журнал: Ars Administrandi. Искусство управления @ars-administrandi

Рубрика: Теории политики, экономики и управления

Статья в выпуске: 1, 2014 года.

Бесплатный доступ

В статье рассматривается современный подход к стратегическому планированию в организациях. Представлена эволюция концептуальных основ стратегического планирования. Раскрывается содержание современной парадигмы стратегического планирования и дается характеристика ее ключевых аспектов, которыми являются стратегические управленческие решения, управление изменениями и стратегический контроль.

Стратегическое планирование, управленческие решения, управление изменениями, стратегический контроль

Короткий адрес: https://sciup.org/147204111

IDR: 147204111 | УДК: 338.261.27

Текст научной статьи Современная парадигма стратегического планирования

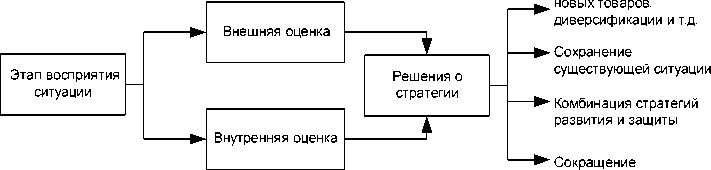

Первый концептуальный подход к стратегическому планированию в корпорациях основывался на аналогичной идее, в основе которой лежали три управленческих концепции – кривая опыта, управление по стратегическим хозяйственным центрам (далее – СХЦ), портфельный анализ [6]. Преимущество в себестоимости обеспечивалось накопленными знаниями и опытом, военные силы представлялись в виде портфеля специализированных СХЦ, а театр военных действий описывался двухкритериальной матрицей, первой из кото- рой стала всемирно известная матрица «темп роста – доля на рынке». Определение конкурентных преимуществ осуществлялось посредством простой аналитической процедуры, первый вариант которой предложен И. Ансоффом в 1965 г. [3]. Согласно подходу «стратегия как планирование» корпоративная стратегия появлялась как итог плановой процедуры (рис. 1).

Развитие путем введения

Поиск и оценка

Рис. 1. Стратегический анализ по И. Ансоффу [3]

Такой подход к стратегическому планированию основывался на ряде особенностей, имевших место в начале 1960-х гг.:

-

1. Отсутствие информационных систем и системы управленческой отчетности . В условиях острого недостатка данных о внешних и внутренних факторах хорошо отлаженная процедура сбора и обработки информации могла создавать конкурентные преимущества и определять особенности корпоративной стратегии. Решения о стратегии в значительной степени зависели от качества и своевременности собираемой информации о внешних и внутренних факторах.

-

2. Экстраполяционный характер прогнозирования и предвидения . Относительно устойчивое состояние рыночной конъюнктуры 1960-х гг. привело к стремлению руководителей тиражировать успех, предполагая в будущем приумножение полученных результатов. Компании описывали свое будущее состояние в терминах уже существующих рынков, продуктов, технологий и других факторах, не предполагая коренных изменений в их состоянии [7]. А для того чтобы понять будущее фирмы, нужно было разобраться с факторами внутренней среды и сопоставить их с внешними факторами. Характер планирования носил сугубо экстраполяционный характер: так управляют автомобилем, глядя в зеркало заднего вида.

-

3. Система «планирование-программирование-бюджетирование» . Изначально стратегии компаний представлялись весьма просто. А. Чандлер предполагал наличие двух стратегий – вертикальной интеграции и диверсификации [4]; И. Ансофф предложил уже четыре стратегии – развития, сохранения, сокращения и комбинацию первых двух [3]; К. Эндрюс ввел понятие экономической и функциональной стратегий [2]. Соответственно, механизм распределения ресурсов компании был относительно прост: ресурсы распределялись на программы согласно утвержденным бюджетам. Эффективность программ определялась наличием возможностей или угроз во внешнем окружении.

-

4. Преимущественно централизованный характер управления и планирования . В 1960-е годы в крупных компаниях стратегическое планирование было централизовано в той же степени, что и весь процесс корпоративного управления. С одной стороны, это позволяло крупным корпоративным структурам вырабатывать перспективные планы, но, с другой стороны, их пригодность к исполнению и, соответственно, востребованность оставались низкими.

-

5. Опосредованное участие высшего руководства в процессе планирования . Несмотря на то, что многие руководители осознавали, что планирование и управление неразрывно связаны между собой, далеко не каждый из них деятельно участвовал в процессе выработки корпоративных стратегий и стратегических планов. Да и характер их участия часто сводился к принципу «проверить и утвердить». Как правило, консолидированный стратегический план забывался руководителями почти сразу же после его утверждения.

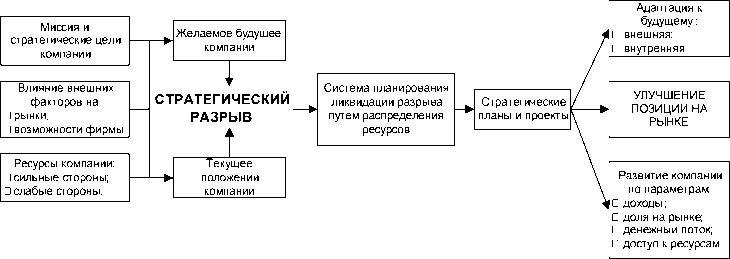

Первая парадигма стратегического планирования «стратегия как планирование», зародившаяся в 1950-е гг. и оформившаяся к началу 1970-х гг., оказалась результативной для относительно стабильной экономической конъюнктуры, но оказалась малополезной в условиях стремительно меняющегося внешнего окружения в начале 1980-х гг. Потребовалось изменение концептуального подхода к организации и осуществлению процесса стратегического планирования. Эволюция научного менеджмента в целом и теоретикометодологическое развитие концепции стратегического планирования привели к изменению парадигмы стратегического планирования. Сформировалась парадигма «стратегия как мост между желаемым и действительным» (рис. 2), согласно которой миссия, видение будущего и стратегические цели выражают желаемое состояние организации, которое необходимо претворить в жизнь, но внешние факторы и ограниченные ресурсы препятствуют этому. Нужно выработать систему планов и проектов, которые позволяют ликвидировать разрыв между текущим и желаемым состоянием организации.

Рис. 2. Парадигма стратегического планирования в 1990-х гг. [8]

Парадигма стратегического планирования, применявшаяся в 1980-1990-х гг., имела ряд отличительных особенностей:

-

1. Корпоративное управление . Концепция единоличного управления утратила значение в 1980-х гг.: принятие управленческих решений перестало быть прерогативой ограниченного числа высших руководителей. В процесс стратегического планирования начали вовлекаться руководители среднего и

- низшего звеньев управления, а также другие заинтересованные стороны – инвесторы, партнеры и персонал.

-

2. Ориентация на стратегические инициативы и видение будущего . Руководители начали описывать в терминах стратегических инициатив, миссии и видения будущего то, к чему следует стремиться, и определять разрыв между желаемым и действительным. Стратегическое планирование, соответственно, стало направлено на устранение такого разрыва путем привлечения и использования ресурсов – финансовых, материальных, информационных и иных.

-

3. Интерактивный характер планирования . Стратегическое планирование встроено в процессы управления и принятия решений на всех уровнях организационной иерархии. Творчество, обучение, адаптация к переменам, системная интеграция и непрерывные внутренние изменения – все это направлено на достижение видения будущего организации в условиях неопределенной и неустойчивой экономической конъюнктуры.

-

4. Достижение конкурентных преимуществ . Успех предопределяется наличием конкурентных преимуществ и их источников – основных возможностей. Влияние на политическую и экономическую деятельность обществ, операционная и экономическая эффективность выступают следствием высокой конкурентоспособности. Выживание в условиях турбулентного внешнего окружения требует постоянной выработки и поддержания конкурентных преимуществ.

-

5. Управление проектами . Стратегические цели и задачи исполняются посредством разработки и реализации проектов – инновационных, инвестиционных или корпоративных. В концепцию стратегического планирования органично вошла методология управления проектами, заменившая систему «планирование-программирование-бюджетирование».

Начало третьего тысячелетия ознаменовалось коренными переменами в социально-экономическом укладе мирового сообщества. Стремительные и радикальные перемены в рыночной конъюнктуре, новые товары, новые рынки, новые технологии и многое другое потребовали новых достижений в научном менеджменте. Изменилась и парадигма стратегического планирования, в основу которой легли следующие положения (рис. 3):

-

1. Стратегические управленческие решения . Решения о будущем направлены на устранение имеющихся стратегических проблем и принимаются на основании стратегической логики развития организации с учетом влияния внешних факторов.

-

2. Управление изменениями . Изменения направлены в первую очередь на модель хозяйственной деятельности. Цели и задачи изменений определяются стратегией развития, основанием которой выступают сценарии развития событий. Процесс управления изменениями реализуется стратегических планов, программ и проектов, обучения и мотивации персонала.

-

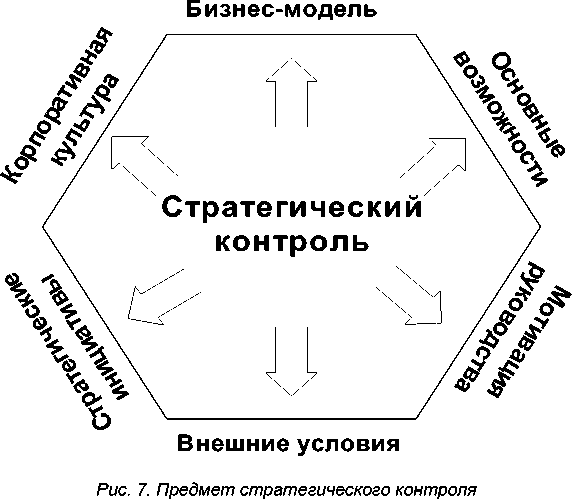

3. Стратегический контроль . Предмет стратегического контроля состоит из шести ключевых областей: бизнес-модель, основные возможности, стратегические инициативы, корпоративная культура, мотивация руководства и факторы вешней среды. По результатам стратегического контроля оценивается исполнение стратегических решений, стратегий, планов и проектов.

Из сказанного выше следует, что сущность современной концепции стратегического планирования формулируется так: «стратегические решения – управление изменениями – стратегический контроль».

Стратегические управленческие решения

Бизнес-модель

— операционная модель;

модель системы управления;

организационноправовая модель;

имущественные права и отношения.

Стратегия развития миссия; видение будущего;

генеральная цель;

стратегические цели и задачи;

критические факторы успеха;

ключевые показатели деятельности.

Сценарии

макроэкономический прогноз;

тенденции изменения конкурентной среды;

потребительские запросы и предпочтения;

динамика спроса и предложения.

Стратегический контроль

Бизнес-

Основные

Стратегические Корпоративная

модель

возможности

инициативы

культура

Мотивация руководства

Внешние

условия

Рис. 3. Современная парадигма стратегического планирования

-

1. Стратегические управленческие решения

В качестве опорной точки для современной парадигмы стратегического планирования выступает процесс принятия стратегических управленческих решений. Собственно, стратегическое планирование и представляет собой комплексный, распределенный по всем уровням организации процесс анализа проблем, подготовки и принятия стратегических решений.

Управленческое решение означает подготовку совокупности оценок и выводов о текущем и будущем состоянии объекта управления и принятие уполномоченным лицом окончательного и обязательного для исполнения постановления об управляющем воздействии на объект управления. Стратегические управленческие решения связаны с будущим организации, они направлены на трансформацию бизнес-модели, определение стратегии развития в рамках определенной последовательности сценариев развития событий во внешней среде (рис. 3).

Стратегическое планирование как процесс принятия стратегических решений основывается на следующих положениях:

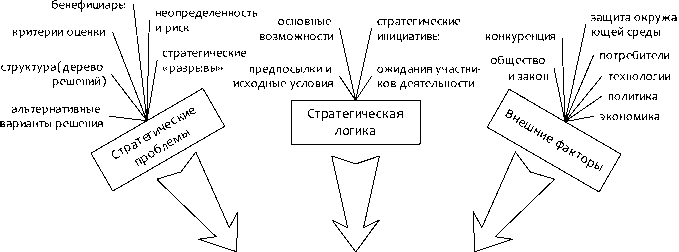

1. Стратегическая логика – уникальный, неповторимый подход собственников (учредителей) и руководителей организации к пониманию, осмыслению и реализации процесса ее развития, формирования ее качественно новой целостности. Стратегическая логика предполагает, что внешнее окружение является сложным, динамичным и непостоянным, будущее представляется расплывчатым и неопределенным, экономическая конъюнктура претерпевает стремительные и радикальные перемены, постоянно появляются новые процессы, товары, технологии, процессы, формы и методы управления. Способность развиваться, т.е. добиваться коренных изменений в состоянии и поведении организации как системы, является следствием гибкости, инновационности и умения вырабатывать и претворять в жизнь новые идеи. А поскольку люди являются источниками идей и исполнителями планов, то развитие организаций различного уровня и масштаба зависит от развития образующих их индивидов – непрерывного процесса выработки новых индивидуальных и организационных способностей, умений и навыков, накопления знаний.

Стратегическая логика включает несколько компонентов:

-

а) предпосылки создания – это внешние и внутренние причины, обусловливающие необходимость начала процесса стратегического планирования и разработки стратегии развития (стратегического плана);

-

б) основные возможности – это совокупность особых умений и знаний, индивидуальных и организационных, которые создают возможность выполнять один или несколько критически важных бизнес-процессов наилучшим образом, что является основой долгосрочного успеха [5];

-

в) стратегические инициативы – это намерения ключевых участников деятельности относительно ключевой идеи и модели хозяйственной деятельности, миссии и видения будущего, генеральной цели, стратегических целей и задач;

-

г) ожидания участников деятельности – это устремления и интересы участников деятельности. Они могут быть созвучными стратегическим

инициативам, но обычно дополняют последние: например, местные органы власти заинтересованы в стабильности налоговых поступлений и улучшении благосостояния занятых, работники стремятся к росту своих доходов, для поставщиков главный интерес состоит в росте поставок и увеличении закупочных цен и т.д.;

-

д) исходные условия – перечень установок и ограничений в отношении стратегии развития организации, влияющие на анализ возможностей развития и выбор стратегических альтернатив.

-

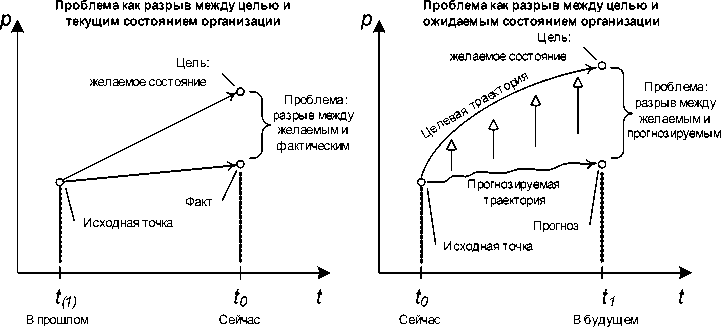

2. Стратегические проблемы – это ситуации, которые сложились в функционировании организации в настоящем или предвидятся в будущем и требуют разрешения путем принятия стратегических управленческих решений. Если оставить стратегические проблемы нерешенными, то в деятельности организации произойдет регресс, который может повлечь за собой утрату системных качеств. Иначе говоря, стратегические проблемы препятствуют развитию организации, улучшению ее структурных и функциональных характеристик, повышению операционной и экономической эффективности. От решения стратегических проблем зависит не только будущее, но и настоящее организации. В сущности, стратегическая проблема – это разрыв между целью управления и текущим (ожидаемым) состоянием организации (рис. 4), который нельзя устранить оперативными средствами, без трансформации ее структурных и функциональных параметров.

-

3. Внешние факторы – это события и явления во внешней среде, которые влияют на структурные и функциональные характеристики организации

-

2. Управление изменениями

Рис. 4. Стратегическая проблема как «разрыв» между целью и текущим или ожидаемым состоянием организации

Стратегические проблемы характеризуется множественностью целей, неопределенностью, наличием риска, сложной структурой, причинноследственными связями с другими проблемами, большим числом участников. Разрешение стратегических проблем осуществляется в интересах бенефициаров – конкретных лиц, которые получают материальную и нематериальную выгоду.

как системы. Эти события и явления могут иметь общественный, политический, экономический, технологический и иной характер. Внешние факторы часто бывают неконтролируемыми, т.е. не поддающимися воздействию со стороны. Степень осведомленности руководителей о внешних факторах и их влиянии на деятельность организации определяет уровень неопределенности и связанного с ней риска.

Внешние факторы могут создавать стратегические проблемы-возможности и проблемы-угрозы. Различие между названными видами проблем состоит в том, что разрешение первых позволяет прийти к качественно новому состоянию организации, тогда как вторые могут привести к регрессу с последующей утратой ее системных качеств.

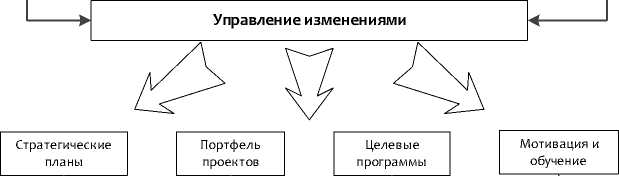

Вторым краеугольным камнем современной парадигмы стратегического планирования выступает управление изменениями. Стратегические управленческие решения направлены на изменения, их сущность состоит в воздействии на структурные и функциональные характеристики организации. Следовательно, стратегическое планирование направлено на изменение модели хозяйственной деятельности, долгосрочных и краткосрочных целей, модели поведения и стратегии развития организации. Если организации не требуются внутренние изменения, то она не нуждается и в стратегическом планировании, но вследствие этого она перестанет развиваться, т.е. приобретать качественно новые состояния и адаптироваться к меняющемуся внешнему окружению.

Планирование изменений осуществляется посредством разработки стратегических планов, инновационных и просто инвестиционных проектов, целевых программ. Кроме того, управление изменениями требует разработки и реализации программ по обучению персонала и совершенствованию системы мотивации ответственных работников на всех уровнях управления.

Стратегическое планирование как процесс подготовки и принятия управленческих решений, направленных на достижение качественно новых состояний организации, опирается на три ключевых метода управляющего воздействия:

-

1. Планирование сценариев . Планирование сценариев позволяет строить правдоподобные, относящиеся к организации и стратегически альтернативные рассказы, выражающие результаты рассуждений о том, что может случиться в будущем. Используя сценарии, руководители получают гибкий подход к пониманию и построению будущего организации. Сценарии позволяют руководителям без ограничений видеть будущее организации и понимать, как множество внешних и внутренних факторов влияют на развитие и достижение стратегических целей. Сценарий – это не просто последовательное описание ожидаемых событий, а интеллектуальная модель развития организации во взаимодействии с внешним окружением.

-

2. Построение бизнес-модели . Модель хозяйственной деятельности организации, или, сокращенно, бизнес-модель, – это совокупность структурных и функциональных характеристик организации, состав и особенности которых определяются ее предназначением и долгосрочными целями развития. Бизнес-

- модель составляется путем моделирования и представляет в виде различных моделей – структурных, функциональных, организационных и иных.

-

5. Система имущественных прав и имущественных отношений

-

3. Разработка и реализации стратегии развития . По определению К. Эндрюса, стратегия – это модель принятия решений, с помощью которой компания выражает стратегические цели и задачи, вырабатывает политику и планы достижения этих целей, определяет сферы хозяйственной деятельности, целевую организационную структуру, а также устанавливает сущность экономической и некоммерческой выгоды, которую получат акционеры, занятые, потребители и местное сообщество [2]. Стратегия развития выступает как один из важнейших инструментов современной концепции стратегического планирования.

-

3. Стратегический контроль

\1. Ключевая идея 2. Операционная 3. Модель 4. Организа-

.д . рц системы ) ) ционно- )

деятельности модель управления правовая модель

Рис. 5. Модель хозяйственной деятельности организации (бизнес-модель)

В общем виде модель хозяйственной деятельности организации состоит из следующих компонентов (рис. 5): ключевая идея деятельности; операционная модель; модель системы управления; организационно-правовая модель; система имущественных прав и имущественных отношений. Бизнес-модель организации в логическом и содержательном отношениях следует понимать так. При создании (учреждении) организации определяется ключевая идея деятельности. Затем на основании ключевой идеи устанавливается операционная модель, т.е. последовательность получения конечного результата деятельности организации. С учетом особенностей операционной модели формируется система управления. Организационно-правовая модель отражает особенности организации как субъекта правовых отношений, устанавливаемых в заданном государстве и регионе. И наконец, первые четыре компонента бизнес-модели выражаются в терминах конкретных имущественных прав и имущественных отношений, которые описываются юридическими документами, имеющими силу с позиции закона и договоров.

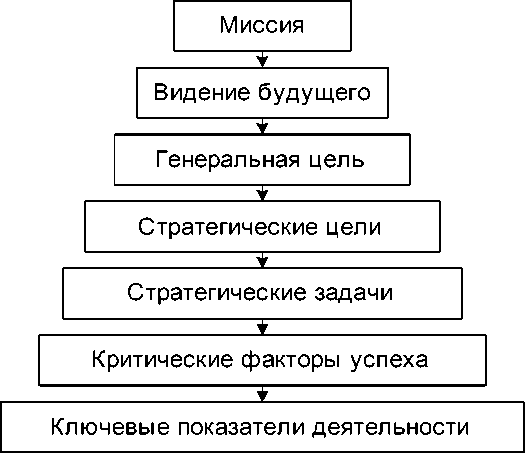

В документальной форме стратегия развития организации состоит из таких разделов (рис. 6): основные предпосылки и факторы актуальности, анализ и прогноз внешней среды, анализ внутренней среды, миссия и видение будущего, генеральная цель, стратегические цели и задачи организации, критические факторы успеха, ключевые показатели деятельности.

Третья опора современной парадигмы стратегического планирования – стратегический контроль, который нужен для того, чтобы замкнуть цикл стратегического планирования и создать обратную связь. Стратегический контроль дает руководителям понимание, правильно ли все было продумано

Рис. 6. Компоненты стратегии развития организации и спланировано в процессе разработки стратегии. После завершения мероприятий по стратегическому контролю руководители переходят на новый уровень осознания бизнеса и условий его ведения, формируя новый, более широкий взгляд на перспективы развития организации и получая новые объекты для управления. Сложность стратегического контроля состоит в том, чтобы правильно разобраться в происходящих событиях, понять причины отклонения запланированной стратегии от реализованной, уловить те коренные отличия, которые повлияли на развитие компании в длительном периоде времени. Здесь имеют значение не только выдающиеся аналитические способности, исключительное умение воспринимать события и необычайная интуиция.

Стратегический контроль – это не общий надзор над деятельностью линейных и функциональных руководителей; это не контроль соответствия деятельности компании требованиям надзорных и регулирующих органов. Стратегический контроль не означает регулярного проведения мероприятий по внутреннему аудиту или владельческому контролю. Слово «контроль» в этом термине не означает того строго значения, какое оно приобретает в термине «внутренний контроль». Правильнее было бы сказать – мониторинг, отслеживание, а не контроль. Стратегический контроль представляет собой контрольную функцию стратегического управления.

Стратегический контроль – это контроль над изменениями ключевых параметров, на основании которых формировались гипотезы, выбирались стратегические альтернативы, определялись цели и задачи, формулировалась стратегия развития. Стратегический контроль дает понимание того, как и почему изменились исходные предпосылки и ключевые параметры стратегии развития и как эти изменения повлияли на ее исполнение. Объектом

стратегического контроля, т.е. областью оценки исполнения стратегии и стратегических целей, выступает сложная совокупность взаимосвязанных событий и явлений во внутренней среде и внешнем окружении организации, на основании которых определяется ее текущее и перспективное состояние, возможности и потенциал развития. На рис. 7 представлен предмет стратегического контроля – ключевые факторы, которые подлежат количественной и качественной оценке.

Список литературы Современная парадигма стратегического планирования

- Магданов П.В. Теоретические и методологические основы стратегического планирования в корпорации. Ч.1: Генезис концепции стратегического планирования. Пермь, 2012. 252 с

- Andrews K.R. The Concept of Corporate Strategy. Richard D. Irwin, Homewood, IL, 1971

- Ansoff H.I. Corporate Strategy: an Analytical Approach Business Policy Growth and Expansion. New York: McGraw-Hill, 1965. 241 p

- Chandler A.D., Jr. Strategy and Structure: Chapters in the History of the Industrial Enterprise. Cambridge: MIT Press, 1962. 463 p

- Craig S. Seeking Strategic Advantage with Technology? Focus on Customer Value!//Long Range Planning. 1986. Vol. 19, № 2. P. 50-56

- Gluck F.W. A Fresh Look at Strategic Management//Journal of Business Strategy. 1985-1986. Vol. 6. P. 4-19

- Ocasio W., Joseph J. Rise and Fall -or Transformation? The Evolution of Strategic Planning at the General Electric Company, 1940-2006//Long Range Planning. 2008. Vol. 41. P. 248-272

- Zagotta R., Robinson D. Keys to Successful Strategy Execution//Journal of Business Strategy. 2002. Vol. 23. Jan.-Feb. P. 30-34