Современная практика управления ипотечным кредитованием

Автор: Михайлова В.Г.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 12-2 (91), 2021 года.

Бесплатный доступ

В статье рассмотрены основные аспекты ипотечного кредитования, и современная практика управления ипотечным кредитованием. Ипотека - это ссуды, которые используются для покупки квартир и другой недвижимости. На ипотечном рынке постоянно происходят новые изменения и меры, направленные на повышение устойчивости финансового рынка.

Ипотечное кредитование, ипотечный рынок, ключевая ставка, кредит, ипотека, рефинансирование, коммерческий банк

Короткий адрес: https://sciup.org/140262585

IDR: 140262585 | УДК: 336.7

Modern practice of mortgage lending management

The article discusses the main aspects of mortgage lending, and the modern practice of mortgage lending management. Mortgages are loans that are used to buy homes and other types of real estate. The mortgage market is also experiencing constant new changes and measures aimed at increasing financial market stability.

Текст научной статьи Современная практика управления ипотечным кредитованием

В современных социально-экономических условиях ипотечное кредитование приобретает особенно важную значимость для как для населения, так и для рыночной экономики в целом. Построение эффективного рынка ипотечного кредитования будет способствовать поддержанию цивилизованной и устойчивой банковской системы, снижать финансовые нагрузки при удовлетворения жилищных потребностей населения, а также укреплять положение коммерческих банков и всей экономики в целом.

Ипотечное кредитование - это вид банковского кредита, направленный на перераспределения ресурсов, при реализации социальной функции, заключающейся в обеспечении населения жильем [1]. В рамках данного кредитования предусмотрены договорные обязательства с разным вариантом процентной ставки, сроками, первоначальным взнос, но в обязательном порядке с применением залогового механизма.

Объектом ипотечного кредитования выступает долгосрочной кредит, предоставляемый заемщику на строительство или приобретение недвижимости, которые выступают предметом ипотеки.

К субъектам ипотечного кредитования относятся [3]:

-

- кредиторы, в лице банков;

-

- заемщик, в лице физических и юридических лиц, которые намерены приобрести объекты недвижимости.

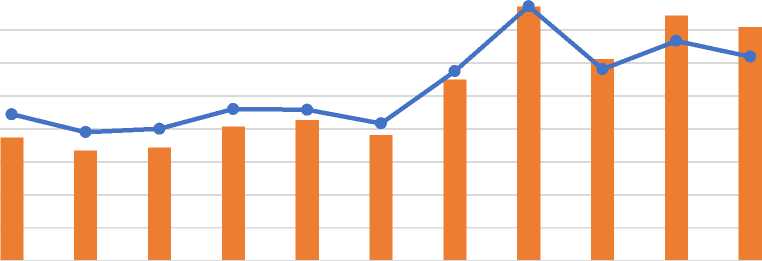

При современном экономическом состоянии России ипотечное кредитовании находится на весьма хорошем уровне и имеет достаточное развитие для успешного функционирования. За последние года ипотечный кредит стал существенным, а самое главное доступным фактором социального развития. На рисунке 1 представим наглядную динамику предоставления ипотечных кредитов физическим лицам в России.

Млн. руб .

Единиц

700 000

1 600 000

1 400 000

1 200 000

1 000 000

800 000

600 000

400 000

200 000

600 000

500 000

400 000

300 000

200 000

100 000

м Объем предоставленных кредитов за месяц, млн руб.

—•—Количество предоставленных кредитов за месяц, единиц

Рис. 1. Динамика предоставления ипотечных кредитов [4]

Темп роста наибольший наблюдался с 3-го квартала 2020 года, это

связанно с введение ипотечного кредитования по программе «Господдержка 2020», которая включает в себя льготное кредитование по ставке 6,5% на новостройки, также при выборе квартиры от определенного застройщика данную ставку можно снизить на первый год до 4,5%.

На основании бурного роста ипотечного кредитования в России практика управления данным видом кредита так же терпит изменения и вынуждена адаптироваться под рынок и его условия.

Ипотечное кредитование характеризуется длительными сроками предоставления кредитных средств, а также большими суммами. Значительная часть ипотечных кредитов выдается на срок более двадцати лет, за который могут произойти значительные изменения в экономике, в денежно-кредитной политике, в системе налогообложения, доходах населения, стоимости недвижимости и т.д. Поэтому, несмотря на то что ипотечное жилищное кредитование считается самым надежным и обеспеченным видом кредитования, характеризуется низким процентом невозврата кредитов, оно, как и любой другой вид кредитования, подвержено различным рискам и требует разработке определенной системы управления.

Современную практику управления ипотечным кредитованием можно рассмотреть со стороны трёх основных участников: государства, коммерческого банка и заемщика. Так к компетенциям управления ипотечным кредитования, со стороны государства, можно отнести следующий функционал:

-

- разработка и совершенствование нормативно-правой базы для оптимизации и регулирования рынка ипотечного кредитования в России и повышение эффективности самого ипотечного механизма;

-

- разработка программ, направленных на защиту и поддержку определенных слоев населения (военнослужащие, молодые семья и т.п.), с целью предоставления возможности на получение льготного кредитования и пониженных процентных ставок по кредиту;

-

- создание льготных условий для развития ипотечного кредитования в определенный регионах России, с целью миграции в незаселенные и не особо развитие области страны.

Важная функция управления ипотечным кредитованием лежит на Центральном банке, который регулирует рынок с помощью ключевой ставки и обязательных требований, выдвигаемых коммерческим банкам.

Коммерческие банки для управления ипотечным кредитованием используют следующие инструменты:

-

- оценка кредитоспособности заемщика и определение качественных характеристик состояния ссуды. Данная процедура имеет высокий приоритет в деятельности управления ипотечным кредитование. Это связано с тем, что данная процедура позволяет оценить платежеспособность и снизить кредитный риск до приемлемого уровня;

-

- оптимизация ипотечного портфеля и поддержания его качества на высоком уровне. Для этого коммерческие банки проводят субсидирование и рефинансирование процентных ставок;

-

- использование залогового механизма и проведение оценки стоимости недвижимости, для страхования возможных кредитных рисков. Имущественный залог служит как экономическим, так и юридическим инструментом;

-

- разработка методов и приемов сопровождения ипотечных сделок и коммерческих расчетов, формирование стандартизированных условий обременения, исполнения и закрытия ипотеки, условия выплат и закрытия ипотечного кредита.

Управление ипотечным кредитование со стороны заемщика – это процесс предбанковского оформления ипотеки, который заключается в поиске подходящего объекта недвижимости, предварительного расчета стоимости кредитных ресурсов, порядка выплата, определение процентной ставки и т.п. Также в рамках управления кредитом заемщик имеет право рефинансировать ипотеку в другом коммерческом банке с возможностью понижения процентной ставки.

На ипотечном рынке постоянно происходят новые изменения и меры, направленные на повышение устойчивости финансового рынка. Для развития ипотечного рынка необходимо своевременно регулировать законодательную базу и повышать финансовую грамотность населения. Внедрение новых видов ипотечного кредитования позволит банкам расширить свою клиентскую базу.

Таким образом, можно сделать вывод, что практика управления ипотечным кредитованием является важной моделью обеспечения качественного оказания услуг по предоставлению ипотеки, а также является дополнительным стимулом потенциального развития коммерческих банков и обеспечивает рост устойчивости банковской системы в целом. При разработке программ ипотечного кредитования банки должны правильно выстроить систему управления кредитованием, которая позволит снизить потери от негативных последствий.

Список литературы Современная практика управления ипотечным кредитованием

- Волков А. А. Ипотечное кредитование: сущность, функции и классификация // Вестник Академии знаний. 2020. №3. 38 с.

- Травкина Е. В. Современные тенденции и перспективы развития российского рынка ипотечного кредитования // Теория и практика общественного развития. 2020. №5. 140 с.

- Гриценко М.А., Дроздова А.В. Ипотечное кредитование: текущее состояние и перспективы развития в условиях эпидемии коронавируса // Экономика и бизнес: теория и практика. 2021. №5. 25 с.

- Официальный сайт Центрального Банка РФ - Режим доступа: www.cbr.ru