Современная ситуация на рынке лизинга и перспективы его развития в Республике Карелия

Автор: Воронцова Елена Андреевна, Арутюнян Анна Суреновна

Журнал: Studia Humanitatis Borealis @studhbor

Рубрика: Экономика

Статья в выпуске: 2 (3), 2014 года.

Бесплатный доступ

Во всем мире используется такой своеобразный инструмент финансирования основных фондов, как лизинг. Преимущества лизинга позволяют ему эффективно конкурировать с банковским кредитованием. Кроме того, лизинг можно рассматривать как средство стимулирования инвестиционной активности, что объясняет заинтересованность государства в развитии лизингового бизнеса. Российский лизинговый рынок в 2013 г. занимал четвертое место в Европе по новому продукту. Однако последние тенденции рынка свидетельствуют о некотором спаде на фоне ухудшающихся макроэкономических показателей РФ. Особенно тяжелым для лизингового бизнеса стал 2014 г. В статье рассматриваются проблемы и тенденции развития лизинга в России. Анализируется региональная структура рынка лизинга. Сделана попытка выяснить причины неравномерного развития рынка лизинга по регионам. По нашему мнению, одним из важных факторов, влияющих на лизинговый рынок, является государственная поддержка. В качестве примера рассматривается наличие в региональных программах развития малого и среднего предпринимательства такой меры, как субсидирование при уплате первого взноса по договору лизинга и возмещение части лизинговых платежей, Республика Карелия приводится как регион с высокой степенью износа основных средств, где отсутствуют региональные программы государственной поддержки лизинга.

Лизинг, государственная поддержка, республика карелия

Короткий адрес: https://sciup.org/147225734

IDR: 147225734 | УДК: 330.322.21

Текст научной статьи Современная ситуация на рынке лизинга и перспективы его развития в Республике Карелия

Опубликована: 31 декабря 2014 года

В современной практике финансирования основных фондов предприятий, наряду с банковским кредитом, важное место занимает лизинг. При этом приобретение имущества в лизинг имеет ряд преимуществ по сравнению с получением кредита:

-

1. Объем документов и срок рассмотрения заявки на получение одобрения по лизингу меньше, чем

-

2. Предприятию проще получить имущество в лизинг, чем кредит на его приобретение, так как лизинговое имущество обычно выступает в качестве залога и дополнительного обеспечения не требуется.

-

3. Лизинговое соглашение более гибкое, обеим сторонам предоставляется возможность выработать удобную схему выплат, которая может изменяться в течение действия договора по согласованию сторон.

-

4. Уплата лизинговых платежей начинается с момента начала использования лизингополучателем предмета лизинга, если иное не предусмотрено договором лизинга.

-

5. При лизинге возможно применение ускоренной амортизации.

-

6. Лизинговые платежи относятся на себестоимость продукции лизингополучателя в полном объеме и, соответственно, снижают налогооблагаемую прибыль.

-

7. Лизингополучатель может предъявить к возмещению НДС, рассчитанный со всей суммы лизинговых платежей.

-

8. Лизинговое имущество свободно от претензий кредиторов лизингополучателя.

-

9. В лизинг можно получить имущество, бывшее в употреблении.

-

10. Организационные вопросы по сделке решаются лизинговой компанией.

при кредитовании.

На сегодняшний день можно говорить о том, что российские организации и индивидуальные предприниматели оценили преимущества лизинга, его привлекательность как инструмента обновления основных фондов, и этот рынок достаточно развит в России. Государство, со своей стороны, также заинтересовано в развитии лизингового финансирования, так как это стимулирует инвестиционную активность и, в итоге, положительно влияет на общий уровень экономического развития. Однако ситуация в регионах России существенно различается. В частности, в Республике Карелия, несмотря на потребность в модернизации основных фондов, практически не применяются меры стимулирования инвестиций через поддержку лизинговых сделок.

Цель данной статьи — на основе анализа состояния российского рынка лизинга, его проблем и тенденций определить ключевые факторы, которые могут способствовать более широкому использованию лизинговых сделок в деятельности хозяйствующих субъектов Республики Карелия. Проанализируем современную ситуацию на лизинговом рынке России.

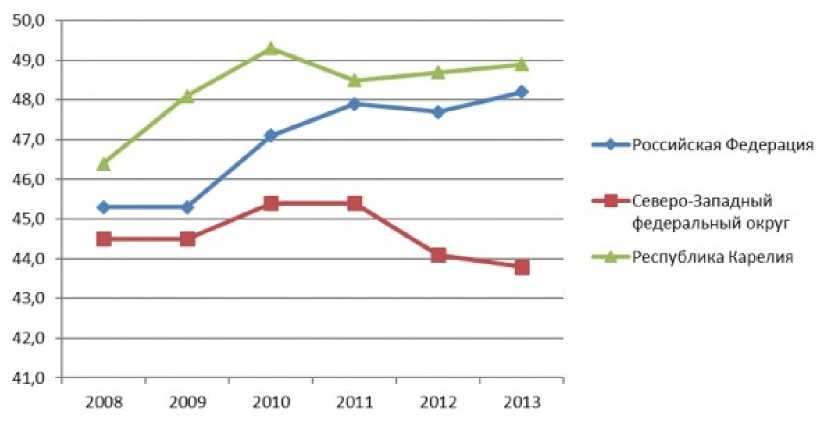

В соответствии с отчетом Европейской лизинговой ассоциации (Leaseurope), РФ занимала пятое место в 2012 г. и чевертое место в 2013 г. в Европе по новому продукту после Германии, Великобритании и Франции [7]. Доля лизинга в ВВП РФ в 2013 г. составила 1,9 % [6], что соответствует уровню развитых европейских государств. Однако необходимость повсеместной модернизации основных фондов, в связи с высокой степенью их изношенности (см. рис. 1), позволяет предполагать, что рынок лизинга в России имеет большой потенциал роста.

Рис. 1. Динамика степени износа основных фондов [2]

Как известно, лизинговый рынок чутко реагирует на изменение основных макроэкономических параметров, в частности ВВП. Мировой финансовый кризис серьезно понизил все показатели рынка в 2009 г., но уже в 2010 г. негативные тенденции были преодолены и рынок практически вышел на докризисный уровень. Активный рост продолжился в 2011 г. и несколько замедлился в 2012 и 2013 гг.

Таблица 1Индикаторы развития рынка лизинга в 2007—2013 гг. [6]

|

Таблица 1 |

|||||||

|

Показатели |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Объем нового997,5 бизнеса, млрд руб. |

720 |

315 |

725 |

1300 |

1320 |

1300 |

|

|

Темпы прироста, % |

149,6 |

-27,8 |

-56,3 |

130,2 |

79,3 |

1,5 |

-1,5 |

|

Совокупный лизинговый портфель, млрд руб. |

1 202 |

1 390 |

960 |

1 180 |

1 860 |

2 530 |

2 900 |

|

Темпы прироста, % |

126,8 |

15,6 |

-30,9 |

22,9 |

57,6 |

36 |

14,6 |

|

Стоимость предметов лизинга по новым заключенным сделкам без НДС, млрд руб. |

- |

430 |

180 |

450 |

741 |

770 |

783 |

|

Темпы прироста, % |

- |

- |

-58,1 |

150 |

64,6 |

3,9 |

1,7 |

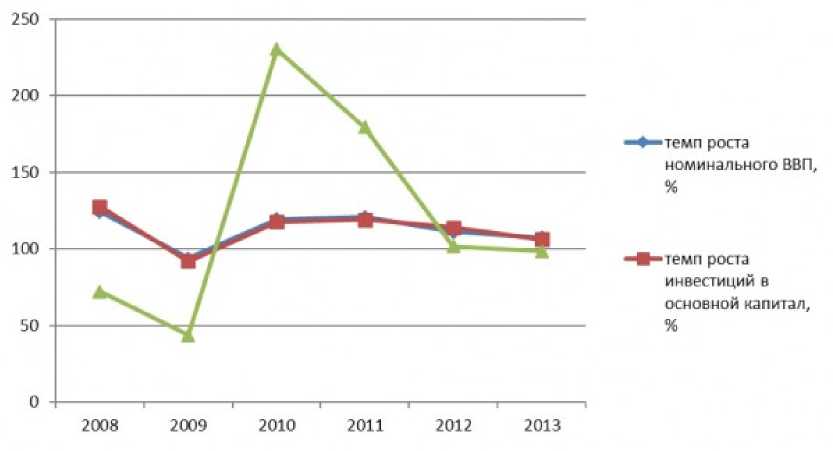

Рис. 2. Динамика темпов роста номинального ВВП, инвестиций в основной капитал и объемов нового бизнеса рынка лизинга

На рис. 2 видно, что за рассматриваемый период темпы роста ВВП и инвестиций в основной капитал практически совпадали. При этом тенденции изменения объема нового бизнеса рынка лизинга аналогичны, но более ярко выражены, что, на наш взгляд, еще раз доказывает чувствительность данного рынка к макроэкономическим изменениям.

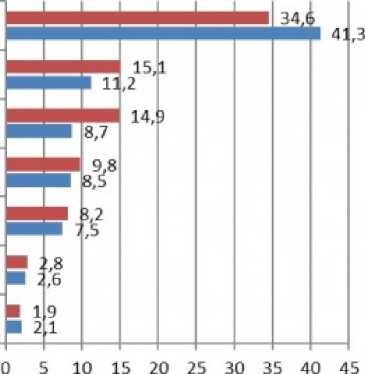

Структура рынка по предметам лизинга представлена на рис. 3.

Железнодорожная техника

Грузовой автотранспорт

Авиационный транспорт

Легковые автомобили

■ 2013

Строительная и дорожно строительная техника

Оборудование для нефте- и газодобычи и переработки

Машиностроительное, металлообрабатывающее и...

Рис. 3. Доля отдельных видов сделок в новом бизнесе, % [6]

В 2013 г. по сравнению с 2012 г. существенно сократилась доля железнодорожной техники в новом бизнесе, значительно возросли доли авиализинга и автолизинга.

Прогнозы специалистов на 2014 г. в основном были осторожными. Так, например, рейтинговым агентством «Эксперт РА» рассматривались два сценария развития рынка лизинга:

-

— оптимистический, рассчитанный на рост реального ВВП 1—2 %, валютный курс 35—36 руб./$, сохранение ликвидности в банковском секторе;

-

— пессимистический, рассчитанный на нулевой рост реального ВВП либо его незначительное снижение (на 0,5 %), валютный курс 37—39 руб./$, отток капитала более 90 млрд $ [6].

При реализации оптимистического сценария предполагалось слабое снижение авиасегмента, сохранение позиций железнодорожной техники и умеренный рост автолизинга. Пессимистический сценарий означал, что сокращение рынка лизинга может составить до 15 %, а объем нового бизнеса не превысит 1,1 трлн руб.

В настоящее время очевидно, что развитие экономики России в 2014 г. пошло по второму пути, а с учетом изменений валютных курсов в октябре — ноябре сложно предположить, какими будут годовые макроэкономические показатели и насколько пагубно это скажется на состоянии рынка лизинга.

В целом к актуальным проблемам российского лизинга в 2014 г. можно отнести следующие:

-

— ухудшение платежной дисциплины лизингополучателей;

-

— сокращение банковского финансирования;

-

— ухудшение качества общего портфеля по рынку;

-

— отсутствие эффективной системы защиты интересов лизингодателей из-за разной судебной практики.

В качестве основных перспектив развития лизингового бизнеса специалисты отмечают следующие:

-

— интенсивный рост оперативного лизинга, начавшийся после кризиса 2008—2009 гг., будет продолжаться;

-

— дальнейшее освоение сегмента малого и среднего бизнеса;

-

— большие потенциальные возможности в сделках с физическими лицами;

-

— ужесточение условий банковского кредитования делает лизинговые сделки более привлекательными для клиентов. Но здесь нельзя забывать, что банковские кредиты являются источником средств для самих лизинговых компаний, следовательно, в выигрыше будут те, кто менее зависим от этого источника.

Кроме того, в связи с последними экономическими санкциями возникает вопрос импортозамещения во избежание дефицита товаров и инфляции спроса, следовательно, отечественным производителям необходимо будет произвести обновление основных фондов. Одним из способов финансирования такого обновления является лизинг.

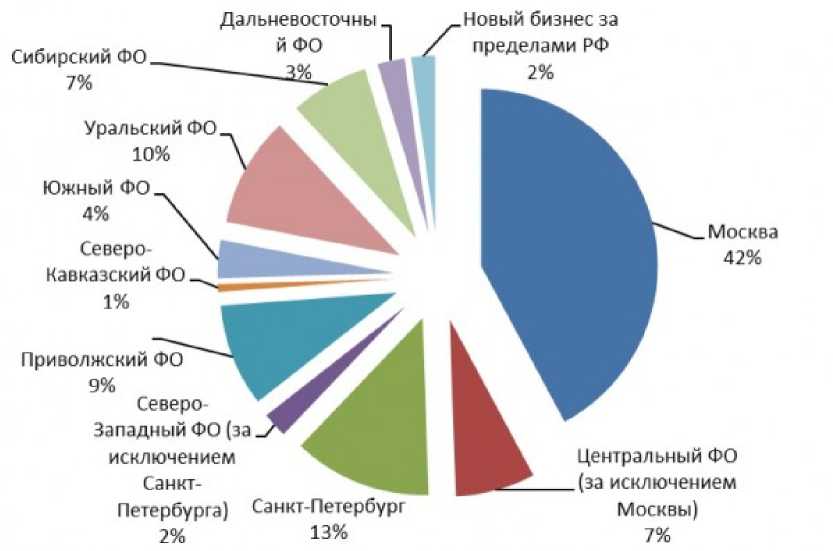

В регионах России ситуация на рынке лизинга складывается по-разному. С одной стороны, есть постоянные лидеры, главным из которых, безусловно, является Москва, с другой — уровень развития лизинга во многих регионах остается низким. К сожалению, статистика по регионам практически отсутствует, поэтому рассмотрим структуру лизингового рынка в разрезе федеральных округов (см. рис.

Рис. 4. Географическое распределение объема новых сделок в 2013 году [6]

В 2013 г. Москва сохранила безусловное лидерство на рынке лизинга. На Москву и Центральный ФО совокупно приходится примерно половина новых сделок. На втором месте С.-Петербург, доля которого по сравнению с предыдущим годом существенно возросла (с 7,4 до 12,7 %), в первую очередь за счет крупных авиасделок. При этом Северо-Западный ФО (за исключением С.-Петербурга) находится в аутсайдерах и занимает лишь 2,3 % рынка (1,6 % в 2012 г.).

Какие же факторы определяют такой географический расклад? На наш взгляд, в числе основных причин неравномерности лизингового рынка необходимо отметить:

— уровень развития экономики региона;

— отсутствие или недостаточность государственной поддержки;

— наличие административных барьеров;

— недостаточная информированность потенциальных клиентов и др.

Рассмотрим подробнее действие основных факторов на примере СЗФО и, в частности, Республики Карелия.

■ г.Санкт-Петербург

Псковская область

■ Новгородская область

■ Мурманская область

■ Ленинградская область

■ Калининградская область

■ Вологодская область

■ Архангельская область

■ Республика Коми

■ Республика Карелия

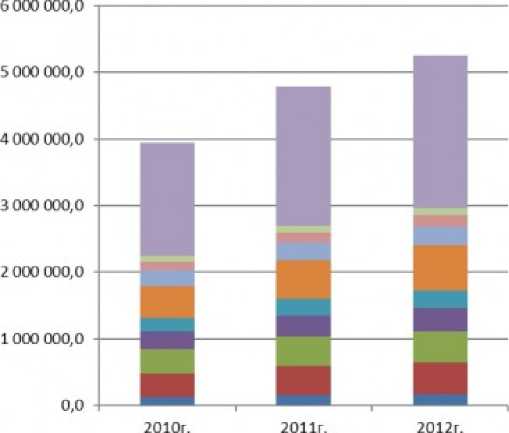

Рис. 5. Валовый региональный продукт по СЗФО, млн руб [2]

На рис. 5 видно, что лизинговые лидеры — С.-Петербург и Ленинградская область — являются лидерами Северо-Западного ФО и по валовому региональному продукту. Объяснение здесь следующее: высокий ВРП предполагает развитое производство, и, как следствие, развитый рынок лизинга как ответ на потребности финансирования производственной базы. Таким образом, рост объемов промышленного производства сопровождается ростом лизинговых операций. Но существует и обратная зависимость: развитие рынка лизинга стимулирует рост предпринимательства, особенно в сфере малого и среднего бизнеса.

Одним из главных факторов, влияющих на развитие лизингового рынка, является государственная поддержка. Особенно актуально она становится в кризисные и посткризисные периоды. Государственная поддержка может осуществляться в различных видах и быть направлена как непосредственно на поддержание лизингового бизнеса, так и на стимулирование инвестиционной активности в целом.

На сегодняшний день одной из распространенных мер государственной поддержки является субсидирование малого и среднего предпринимательства при уплате первого взноса по договору лизинга и возмещение части лизинговых платежей. Соответствующие мероприятия предусмотрены во многих региональных программах развития малого и среднего предпринимательства, причем в последние годы наблюдается стабильный рост как числа участников, так и объемов финансирования данных мероприятий (см. табл. 2). В данном случае государство решает сразу две проблемы: оказывает финансовую поддержку малому и среднему бизнесу и стимулирует обновление основных фондов через лизинговый механизм.

Таблица 2

Показатели 2010 г. 2011 г. 2012 г.

Число регионов, 48 5 57 7 72 9

включивших в программы развития малого и среднего предпринимательства, мероприятия «лизинг», «лизинговый %» и т. п., в т. ч. СЗФО

Объем средств, 829,9 68,0 1822,5 100,5 2489,9 232,6

перечисленных из федерального бюджета на эти мероприятия, млн руб .*, в т. ч. СЗФО

-

* Таблица составлена по данным сайта http://smb.gov.ru/statistics/navy/report . В ряде случаев в расчет принимались мероприятия, включающие субсидирование затрат не только по лизинговым

платежам, но и по кредитам, так как в отчете они указывались общей суммой. С другой стороны, в табл. 2 не вошли, например, такие мероприятия, как создание гарантийного фонда, поскольку в отчете не указывалось, на какие именно цели он создается.

Республика Карелия (РК) не входит в число регионов, предусмотревших в своих программах стимулирование лизинга для малого и среднего бизнеса. На наш взгляд, это неоправданно по нескольким причинам:

-

1. Коэффициент износа основных фондов в РК в 2013 г. составил 48,9 %, что выше, чем в среднем по РФ и по СЗФО (см. рис. 1), следовательно, обновление основных фондов крайне необходимо.

-

2. Объем инвестиций в основной капитал неуклонно снижается. В 2013 г. по РК он составлял

29979,8 млн руб., или 82,2 % в сопоставимых ценах к уровню прошлого года. В 2014 г. объемы продолжили свое падение, объем инвестиций за 1 квартал 2014 г. составил 92,7 % в сопоставимых ценах к уровню аналогичного периода прошлого года [3].

-

3. Ограниченность доступа малого бизнеса к банковским кредитным ресурсам — банковское финансирование не решает проблем развития малого бизнеса из-за отсутствия должного залогового обеспечения, высокой минимальной суммы кредита, сложной процедуры оформления кредита, отсутствия банковских филиалов или отделений в месте ведения бизнеса (проживания) [1].

В соответствии с «Основными направлениями инвестиционной политики Правительства Республики Карелия на 2011—2015 годы» предусматривалось субсидирование лизинговых платежей как одна из финансовых форм стимулирования инвестиций [1]. К сожалению, данная норма не нашла отражения ни в одном из ключевых республиканских документов:

— Законе Республики Карелия от 5.03.2013 № 1687-ЗРК «О государственной поддержке инвестиционной деятельности в Республике Карелия»;

-

— Программе социально-экономического развития Республики Карелия на период до 2015 г., утвержденной Законом Республики Карелия от 17.10.2011 № 1532-ЗРК;

-

— Концепции социально-экономического развития Республики Карелия на период до 2017 г., одобренной Распоряжением Правительства Республики Карелия от 30.10.2012 № 658р-П;

-

— Стратегии социально-экономического развития Республики Карелия до 2020 г., утвержденной Постановлением Законодательного собрания Республики Карелия от 24.06.2010 № 1755-IV ЗС;

-

— Государственной программе Республики Карелия «Экономическое развитие и инновационная экономика Республики Карелия», утвержденной Постановлением Правительства Республики Карелия от 03.03.2014 № 49-П;

-

— Региональной программе «Развитие малого и среднего предпринимательства в Республике Карелия на период до 2014 года», утвержденной Постановлением Правительства Республики Карелия от 21.02.2009 № 29-П.

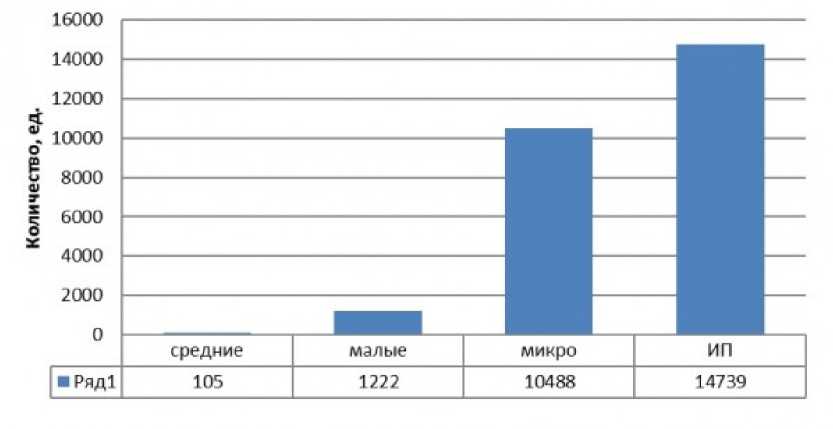

В последнем документе в качестве одной из мер финансовой поддержки малого и среднего предпринимательства предусмотрено создание Гарантийного фонда, основным видом деятельности которого является предоставление гарантий (поручительств) по обязательствам (кредитам, займам, договорам лизинга и т. п.) субъектов малого и среднего предпринимательства и организаций инфраструктуры. Гарантийный фонд — это относительно новый инструмент финансовой поддержки, который интересен прежде всего средним предприятиям и малым предприятиям с относительно большой численностью рабочих [5]. Структура сектора МСП по размерам предприятий в РК выглядит следующим образом (рис. 6):

Рис. 6. Структура сектора МСП по размерам предприятий в РК в 2013 году [5]

Очевидно, что средние и малые предприятия занимают небольшой удельный вес в общем числе рассматриваемых предприятий (0,4 и 4,6 % соответственно). Из чего следует вывод, что создаваемый Гарантийный фонд, возможно, решит проблему доступа к финансовым ресурсам для меньшинства. Для ИП, микро- и малых предприятий более эффективными мерами финансовой поддержки, по мнению специалистов, являются лизинг и возмещение затрат по лизингу.

Таким образом, видится необходимым включить в основные программы меры в виде компенсации части лизинговых платежей, что позволит сделать лизинг доступным для широкого круга хозяйствующих субъектов.

Подведем итоги.

Сегодня рынок лизинга в России переживает сложные времена в связи с непростой экономической и внешнеполитической обстановкой в целом. Однако на первый взгляд негативные факторы, такие как сокращение банковского кредитования, нестабильность внешнеполитической ситуации могут оказать положительное влияние на развитие лизинга в России при соответствующей государственной поддержке. Как уже говорилось, лизинг взаимозависим с бизнесом и на уровне страны, и на уровне региона: развитие лизинга стимулирует развитие бизнеса, и наоборот, развитие бизнеса стимулирует развитие лизинга. В этой цепочке движущей силой может стать государственная власть всех уровней. Но при этом недостаточно только документального оформления программ, нужно разрабатывать эффективные методы их реализации.

Список литературы Современная ситуация на рынке лизинга и перспективы его развития в Республике Карелия

- Об утверждении Основных направлений инвестиционной политики Правительства Республики Карелия на 2011-2015 годы: распоряжение Правительства Республики Карелия от 21.04.2011 № 185р-П/Республика Карелия для инвестора . URL: http://www.kareliainvest.ru/ru/pravovoe_regul/, свободный (дата обращения: 06.11.2014).

- Официальный сайт Федеральной службы государственной статистики . URL: http://www.gks.ru, свободный (дата обращения: 08.11.2014).

- Мониторинг инвестиционной деятельности в Республике Карелия/Республика Карелия для инвестора . URL: http://www.kareliainvest.ru/ru/4496, свободный (дата обращения: 09.11.2014).

- Отчеты по финансовой поддержке/Федеральный портал малого и среднего предпринимательства . URL: http://smb.gov.ru/statistics/navy/report/, свободный (дата обращения: 06.11.2014).

- Проект доклада о развитии МСП в 2010-2013 гг./Федеральный портал малого и среднего предпринимательства . URL: http://smb.gov.ru/statistics/navy/analitic/14952.html, свободный (дата обращения: 06.11.2014).

- Рынок лизинга по итогам 2013 года: держась за воздух . URL: http://raexpert.ru/researches/leasing/itogi_2013/, свободный (дата обращения: 12.11.2014).

- Annual Statistical Enquiry . URL: http://www.leaseurope.org/index.php?page=stats-surveys#stats1, свободный (дата обращения: 2.11.2014).