Современное направление развития инвентаризации в бюджетных учреждениях

Автор: Борзенко Я.Е.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 1-1 (29), 2019 года.

Бесплатный доступ

В статье раскрывается авторский подход на оценку эффективности проведения инвентаризации, приводящей к повышению качества проверки, сохранности активов, предупреждению рисков хозяйственной деятельности.

Инвентаризация, бюджетный учет, инвентаризационная комиссия, внутренний контроль

Короткий адрес: https://sciup.org/140284514

IDR: 140284514 | УДК: 330

The modern direction of the development of the inventory in budgetary institutions

The article reveals the author's approach to assessing the effectiveness of the inventory, leading to an increase in the quality of the audit, the safety of assets, and the prevention of the risks of economic activity.

Текст научной статьи Современное направление развития инвентаризации в бюджетных учреждениях

В настоящее время существует значительное количество бюджетных организаций, многие из которых управляются и действуют неэффективно.

Отсутствие должного внимания к управлению организацией, ее ресурсами и деятельностью достаточно быстро может привести к состоянию финансового кризиса, если средства, которые могли бы быть потрачены на удовлетворение общественных потребностей, расходуются впустую. Без грамотного управления и контроля бюджетные организации зачастую превращаются из общественных институтов в инструменты выкачивания денег из государства, обогащения отдельных лиц за счет общества.

Главным источником информации о состоянии организации является бухгалтерский учет, однако по разным причинам реальное состояние и данные бухгалтерского учета могут различаться.

Инвентаризация является механизмом, который позволяет убедиться в достоверности учета. Учет и отчетность могут быть правильными на бумаге, но их достоверность можно выявить только путем инвентаризации.

Инвентаризация позволяет точно отслеживать физические запасы, которые есть, были проданы или которых нет. Сравнивая физический запас с отчетом, можно найти расхождения. Расчет потерь дает представления о том, что прошло по балансу, как было потрачено, впустую или отдано бесплатно.

Инвентаризация также позволяет увидеть, значительное несоответствие между тем, что вы должны иметь и то, что вы на самом деле имеете. При инвентаризации можно решить ряд проблем, связанных с кражами.

Основные цели, которые преследует инвентаризация:

-

- выявление фактического наличия имущества в организации;

-

- сопоставление данных, полученных в ходе проведения инвентаризации, о фактическом наличии имущества с данными бухгалтерского учета;

-

- проверка правильности и полноты отражения в бухгалтерском учете организации операций с имуществом и финансовыми обязательствами.

Таким образом, вопросы организации и проведения инвентаризации являются актуальными не только с точки зрения научноисследовательской задачи, но и важнейшей практической проблемой для управления и повышения эффективности бюджетных организаций.

Выделяются несколько основных ошибок, возникающих в ходе инвентаризации в бюджетной организации:

-

1. Инвентаризационная комиссия или отдельные ее члены нарушили порядок проведения инвентаризации, отнеслись к своим обязанностям небрежно либо не обладают должной квалификацией

-

2. Инвентаризационная комиссия или отдельные ее члены вступили в сговор с материально ответственными лицами

-

3. Количество имущества заранее временно увеличено за счет

-

4. Количество имущества заранее временно уменьшено за счет

-

5. В учетной политике многих организаций предусмотрено, что инвентаризацию основных средств необходимо проводить раз в три года, однако многие компании игнорируют это и не проводят ее в установленный срок;

-

6. В процессе инвентаризации материально-производственных ценностей комиссией в присутствии материально ответственных лиц путем пересчета, измерения или взвешивания должно быть проверено их фактическое наличие данных ценностей;

-

7. Ошибки в документальном оформлении инвентаризации

стороннего имущества

вывоза имущества

Таким образом, инвентаризация имущества и обязательств выступает в качестве способа обеспечения достоверности данных бухгалтерского учета и отчетности. Ее неполное, неправильное проведение и оформление может привести к тому, что соответствующие недостатки не будут отражены в аудиторском заключении, что в свою очередь может значительно повлиять на решение заинтересованных пользователей, получивших данное заключение о финансовом состоянии организации. Кроме того, в полном и достоверном отчете инвентаризации заинтересован сам руководитель организации. Ведь если на фирме происходит хищение имущества, и это умело скрывается, фирма терпит убытки, что в итоге может привести ее к банкротству.

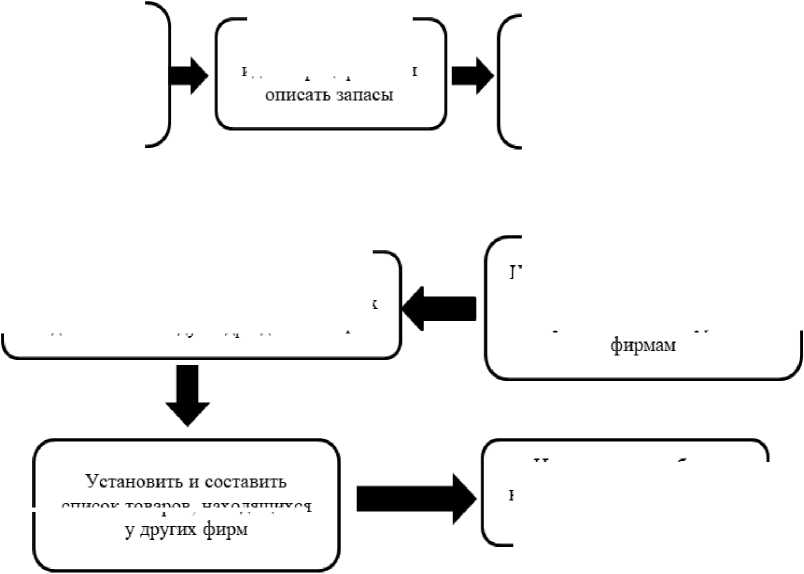

Вследствие всего выше сказанного, во избежание фальсификации отчетов о проведении инвентаризации, хищений имущества организации и прочих проблем, которые возникают вследствие инвентаризации предлагается, во-первых создание программы-плана проведения инвентаризации, во-вторых рассмотрение оптимизации процесса инвентаризации за счет выбора одной из форм организации инвентаризации, в третьих определить преимущества и недостатки каждой из форм и в конце предложить наиболее эффективную форму инвентаризации. План-программа мероприятий по предварительной подготовке проведения инвентаризации должен включать в себя следующие шаги, представленные на рисунке 1.

Разместить запасы с целью упрощения принадлежащих другим

Отделить или правильно определить неходовые, устаревшие или поврежденные ценности

Правильно идентифицировать и

Идентифицировать и составить список запасов.

список товаров, находящихся

Исправить ошиоки. выявленные в результате подсчетов

Рисунок 1. Программа проведения инвентаризации в бюджетном

Правильно отделить документы по приемке и отгрузке ценностей, а также их движению между подразделениями учреждении

Кроме инструкции по контролю и документированию ценностей эта программа может включать инструкцию, адресованную бухгалтерии, по подсчету количества, определению цены, подсчету общей суммы проверяемых ценностей.

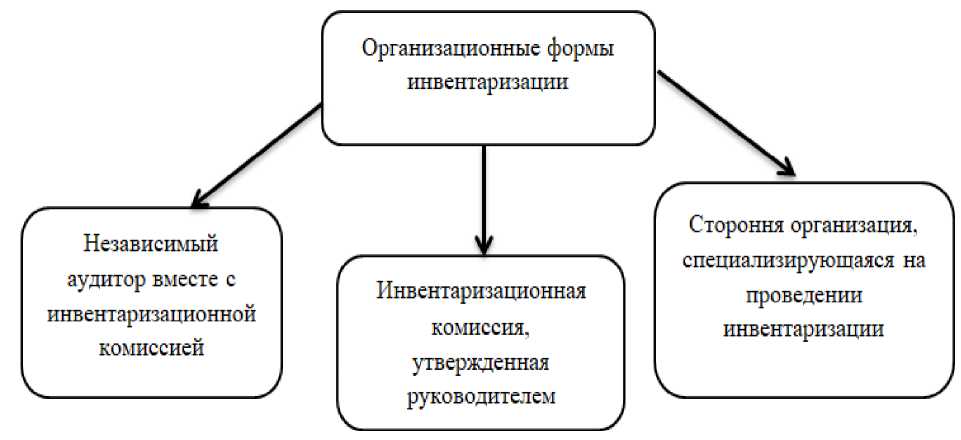

В связи с трудоемкостью процесса проведения инвентаризации остро стоит вопрос оптимизации этого процесса. Возможны несколько вариантов решения, для начала организации следует определиться с тем, кто будет проводить инвентаризацию. Для этого остановимся на характеристике организационных форм проведения инвентаризации. Так, проведение инвентаризации могут осуществлять: независимый (сторонний) аудитор по договору вместе с инвентаризационной комиссией или отдельно созданная руководителем инвентаризационная комиссия или стороння организация, специализирующаяся на проведении инвентаризации.

На рисунке 2 изображены организационные формы инвентаризации.

Организационные формы инвентаризации

Независимый аудитор вместе с инвентаризационной комиссией

Стороння организация.

специализирующаяся на проведении инвентаризации

Инвентаризационная комиссия, утвержденная руководителем

Рисунок 2. Организационные формы инвентаризации

Таким образом, на сегодняшний день существует три формы проведения инвентаризации в организации. Каждая организационная форма имеет свои преимущества и недостатки.

В таблице 1, рассмотрены наиболее встречающиеся преимущества и недостатки организационных форм проведения инвентаризации.

Таблица 1. Сравнительная характеристика форм инвентаризации

|

Формы инвентаризации |

Преимущества |

Недостатки |

|

Инвентаризационная комиссия, утвержденная руководителем |

|

|

|

Независимый аудитор вместе с инвентаризационной комиссией |

|

|

|

Стороння организация, специализирующаяся на проведении инвентаризации |

|

|

|

инвентаризации;

|

Из приведенной таблицы 1 видно, что эффективность работы аудитора в паре с инвентаризационной комиссией имеет преимущества по сравнению с инвентаризационной комиссией, утвержденной руководством.

Результаты работы сторонней организации по сравнению с аудитором, будет более эффективным, поскольку специалисты, состоящие в организации более оперативно способны провести инвентаризацию.

Таким образом, наибольший эффект дает использование сторонней организации, так как это дает независимость, достоверное выражение об информации, оперативность выполнения и ответственность за качество инвентаризации.

Список литературы Современное направление развития инвентаризации в бюджетных учреждениях

- Приказ Минфина России от 30.03.2015 N 52н (ред. от 17.11.2017)"Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению" // СПС Консультант Плюс;

- Димитриева Е.Н., Прохоров А.В., Цатковский В.В. Инвентаризация как фактор обеспечивающий экономическую безопасность организации //Финансовая экономика.-2018-№6- 1063-1066с.- URL: https://elibrary.ru/item.asp?id=36580402

- Мизиковский Е.А., Маслова Т.С. Бухгалтерский учет в бюджетных учреждениях: Учебное пособие / - М.: Магистр, ИНФРА-М Издательский Дом, 2017. - 200 с.

- Полещук Т.А., Митина О.В. Бухгалтерский учет в бюджетных организациях: учеб. пособие / - 2-е изд., испр. и доп. - М.: Вузовский учебник: ИНФРА-М, 2018. - 79 с.