Современное состояние банковского сектора РФ

Автор: Абдульбакиева С.И., Османов К.М.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 6-1 (22), 2018 года.

Бесплатный доступ

В данной статье рассмотрено современное состояние банковского сектора России, отражена динамика банковского сектора РФ за 2014-2017 г., а также представлен прогноз развития банковского сектора в текущем 2018 году

Банки, банковский сектор, банковская система, санкции, банковские ресурсы, кредитные организации

Короткий адрес: https://sciup.org/140283278

IDR: 140283278

The present state of the banking sector of the Russian Federation

This article examines the current state of the banking sector in Russia, reflects the dynamics of the banking sector in Russia for 2014-2017, as well as a forecast for the development of the banking sector in the current year 2018

Текст научной статьи Современное состояние банковского сектора РФ

Abdulbakieva Sevile Islamovna

Student

2 course, field of study " Economics» SBEI HE «CEPU» Russia, Simferopol Scientific adviser: Osmanov K. M

PhD in Economic sciences, Assoc. Prof

THE PRESENT STATE OF THE BANKING SECTOR OF THE RUSSIAN FEDERATION

Annotation: This article examines the current state of the banking sector in Russia, reflects the dynamics of the banking sector in Russia for 2014-2017, as well as a forecast for the development of the banking sector in the current year 2018

Банковский сектор - неотъемлемая составляющая экономики любого государства. Банки являются связующим звеном между промышленностью и торговлей, сельским хозяйством и населением, поэтому банковский сектор имеет большое значение для бизнеса, и для экономики страны в целом. Современная Россия переживает сложный период: в условиях санкций практически все звенья финансовой системы РФ оказались в трудном положении. В связи с этим, для решения проблем, связанных с преодолением кризисных явлений и инфляционных процессов, необходимо создание эффективно действующей банковской системы, способной обеспечить мобилизацию финансовых ресурсов. Таким образом, актуальность темы определена тем, что от состояния банковского сектора зависит благосостояние государства и граждан.

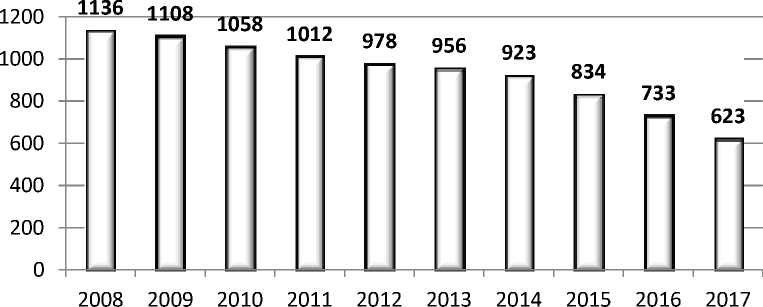

Банковская система Российской Федерации включает в себя Центральный Банк России, кредитные организации, а также представительства иностранных банков. С 2008 года прослеживается сокращение количества кредитных организаций, действующих на территории России. Если в 2008 г. в РФ было зарегистрировано более 1100 кредитных организаций, то к 2017 г. их число уменьшилось до 623, почти в два раза. Причем, темпы сокращения числа банков усилились с 2014 года, что в первую очередь связано с увеличением числа кредитных организаций, лишившихся лицензии, а также за счет слияний и поглощений. Динамика количества банков России в 2008 — 2017 гг. представлена на рис. 1. [2].

Рис.1 Динамика изменения численности банков

В основном, лицензии отзывались у небольших банков, средний размер активов которых составлял 6,1 млрд руб. Большая часть банков, лишившихся лицензии, была зарегистрирована в Москве (60 банков из 93), и несколько – в Северо-Кавказском федеральном округе. ЦБРФ выделяет несколько основных причин отзыва лицензий: отсутствие необходимых резервов, отмывание доходов и неисполнение обязательств перед кредиторами. К другим немаловажным причинам относятся также размещение денежных средств в низкокачественные активы, вывоз денежных средств за рубеж и недостоверная отчетность. Связанный с введением санкций банковский кризис коснулся многих российских банков: Газпромбанка, ВТБ, Россельхозбанка, ВЭБ, а также Сбербанка. В связи с этим, ЦБ выразил готовность предоставить в случае необходимости ликвидность пострадавшим от санкций банкам [1].

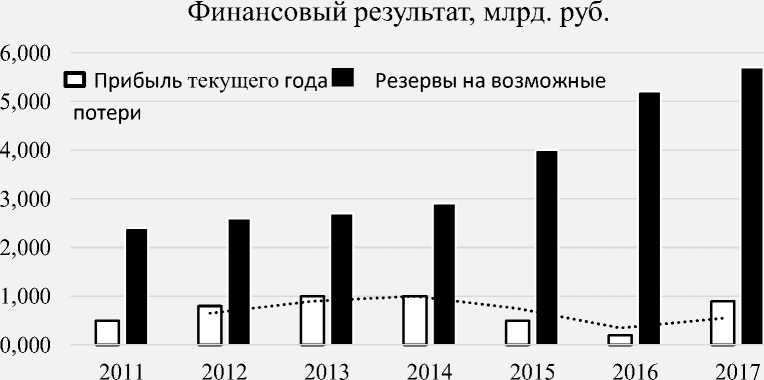

Анализ динамики банковского сектора демонстрирует, что в период с 2011 по 2014 гг. в экономике России происходило увеличение притока банковских ресурсов, и деятельность банков была рентабельна и окупаема. Однако, в 2015-2016 гг. произошел резкий скачок движения банковской прибыли по причине необходимой перестройки сектора под влиянием финансовых санкций. Также прослеживается замедление роста рисков в динамике резервов на возможные потери: с начала 2016 г. они увеличились на 1358 млрд. руб., и с начала 2015 г. они увеличились на 188 млрд. руб.(Рис.2). [3].

Существенной проблемой для банковского сектора стало ухудшение качества кредитов с 2015 г. По данным Объединённого кредитного бюро просроченная задолженность населения увеличилась на 52,8% с начала 2014 г. и достигла 671,5 млрд. руб. Российские банки понесли масштабные убытки: в декабре 2014 г. они составили 191,6 млрд. руб., а в январе 2015 г. — 23,6 млрд. руб. Таким образом, в 2015 г. ситуация была сложной для банковского сектора, в частности для крупных банков. По итогам 2015 года из 810 кредитных организаций 206 оказались убыточными, а общая сумма убытков составила 158 млрд. рублей.

Рис. 2. Финансовый результат банков, млрд. руб.

Безусловно, воздействие санкций негативно отразилось на банковском секторе, однако есть и положительные последствия: санкции привели к исчезновению долгосрочного западного кредитования, что заставило отечественные банки перейти на собственное кредитование и сократить внутренние издержки [3].

Нынешнее состояние банковского сектора РФ Аналитическое кредитное рейтинговое агентство (АКРА) оценивает следующим образом:

«Банковская система России в 2018 г., сохранив устойчивость, вышла на траекторию роста, в текущем году прогнозируется рост активов на 5,2%». Согласно мнению аналитиков, в 2018-м году рост совокупного кредитного портфеля ускорится до 5,5% по сравнению с 4,5% в 2016 году, что будет поддерживаться снижением процентных ставок, а также частичным восстановлением кредитования корпоративных клиентов. Кредитование населения в 2018 году увеличится на 11,5% благодаря росту реальных доходов граждан, по прогнозам АКРА, в текущем году он составит 1—1,5%.

В связи с чисткой банковского сектора от безнадежных банков, доля государства в банковской системе в 2018 году увеличилась до 70% по сравнению с 63% на 2017 год. Данная тенденция сохранится еще на протяжении трех – четырех лет, и приведет к тому, что государственные банки будут активнее конкурировать друг с другом за источники фондирования и заемщиков. В данных условиях деятельность банков будет ориентирована на продвижение дополнительных продуктов и предоставление дополнительных услуг, технологическое лидерство, а также повышение популярности бренда в различных клиентских сегментах [4].

Таким образом, на сегодняшний день банковский сектор РФ переживает сложный период, основными тенденциями развития банковской системы являются: снижение прибыли российских банков, рост потерь по кредитам, замедление темпов роста активов. Основными факторами, оказавшими влияние на банковскую систему, были девальвация рубля, снижение цен на нефть, санкции, общий кризис экономики. И для дальнейшего развития банковского сектора РФ необходимо повышение ее устойчивости, укрепление доверия к российским банкам со стороны инвесторов, кредиторов и вкладчиков, и усиление их защиты.

Список литературы Современное состояние банковского сектора РФ

- Сухов М. И. Актуальные вопросы развития банковского сектора Российской Федерации / М. И. Сухов //Деньги и кредит. - 2016. - № 2. - С.23-25.

- 2. Информация о регистрации и лицензировании кредитных организаций, Центральный Банк РФ// [Электронный ресурс]. - URL: http//www.cbr.ru (дата обращения: 20.05.2018).

- 3. Показатели деятельности кредитных организации, Центральный банк Российской Федерации// [Электронный ресурс]. - URL: http//www.cbr.ru (дата обращения: 20.05.2018).

- АКРА // [Электронный ресурс].- URL: https://www.acra-ratings.ru