Современное состояние банковского сектора России

Автор: Фотиади Наталья Валентиновна

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Экономические науки

Статья в выпуске: 2, 2019 года.

Бесплатный доступ

Представлен анализ современного состояния банковского сектора России. Замечено изменение показателей розничного кредитного портфеля, ставок по долгосрочным рублевым операциям банков, чистых процентных доходов банковского сектора. Освещена политика Банка России по различным направлениям деятельности банковской системы в 2018 г. Сделаны обоснованные выводы.

Банковский сектор, коммерческие банки, рынок кредитования, кредитный портфель, банковские ставки, процентные доходы, ключевая ставка

Короткий адрес: https://sciup.org/148309219

IDR: 148309219 | УДК: 336.717 | DOI: 10.25586/RNU.V9276.19.02.P.042

Modern condition of the banking sector of Russia

The analysis of the current state of the banking sector in Russia is presented. A change in the indicators of the retail loan portfolio, rates on long-term ruble transactions of banks, and net interest income of the banking sector was noticed. The policy of the Bank of Russia in various areas of the banking system activity in 2018 is covered. Reasonable conclusions have been made.

Текст научной статьи Современное состояние банковского сектора России

Весной 2018 г. США ввели новые санкции в отношении ряда крупных российских публичных компаний с большой долей экспортной продукции. При этом доля ликвидности банковского сектора в целом осталась невысокой.

Одной из причин этого является рост величины потенциального оттока денежных средств, обусловленный увеличением доли краткосрочных обязательств в общем объеме обязательств банков. Из-за этого в некоторых банках имеется незначительное снижение нормативов деятельности (но не ниже установленных).

В то же время качество кредитов для корпоративного сектора экономики улучшается. Это не относится к банкам, находящимся на санации. С началом восстановления экономики кредитные риски снижаются Только это не касается тех банков, которые ранее накопили данные риски.

Потребительские кредиты растут ускоренными темпами. На фоне снижения процентных ставок стремительно растет ипотечное кредитование (годовые темпы прироста на 1 апреля 2018 г. достигли 19%) [4].

Значительно увечиваются годовые темпы прироста всех типов кредитов в необеспеченном потребительском кредитовании. Это характеризуется улучшением качества портфелей, в том числе за счет замещения старых видов кредитов новыми с относительно низким уровнем риска. В свою очередь, снижение рыночных ставок дает возможность активного роста ипотечного кредитования.

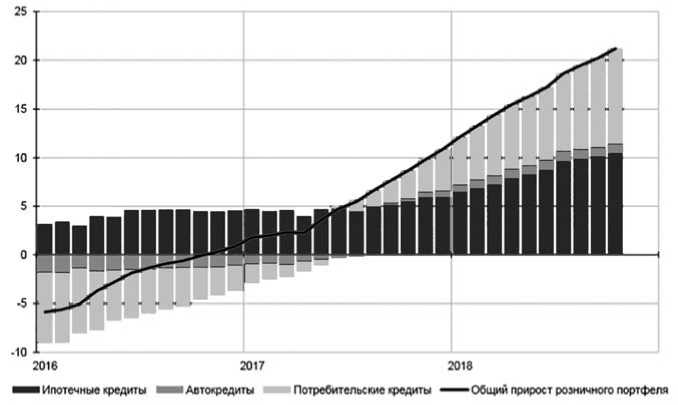

К концу 2018 г. вклад потребительского кредитования в рост розничного кредитного рынка сблизился с вкладом ипотеки (рис. 1).

Фотиади Н.В. Современное состояние банковского сектора России

Рис. 1. Вклад отдельных элементов в годовой прирост розничного кредитного портфеля (по данным Банка России), процентные пункты

Ипотечное жилищное кредитование по-прежнему остается наиболее качественным сегментом кредитования физических лиц. Доля ипотечных ссуд, платежи по которым просрочены на 90 и более дней, незначительна. За октябрь 2017 г. – март 2018 г. данный показатель снизился с 2,3 до 2%. Меньший уровень риска, по сравнению с потребительским и корпоративным кредитованием, а также наличие залогового имущества обеспечивают высокую привлекательность данного сегмента и, как следствие, активное наращивание ипотечных портфелей всеми участниками рынка. Годовые темпы прироста ссудной задолженности на 1 апреля 2018 г. достигли 19% и демонстрируют признаки дальнейшего роста, а процентные ставки по рублевым кредитам достигли минимальных исторических значений – 9,6% [2].

В условиях неравномерного роста кредитной активности Банк России принимал меры, нацеленные на сегменты с повышенным риском, т.е. в отношении быстрорасту- щих сегментов рынка. В частности, была пересмотрена шкала коэффициентов риска по необеспеченным потребительским кредитам (с 1 мая 2018 г. повышены коэффициенты риска по потребительским кредитам от 15 до 25%). В ипотечном жилищном кредитовании с целью дестимулировать активные выдачи банками кредитов с низким первоначальным взносом были повышены коэффициенты риска по ипотечным кредитам в рублях и ссудам по договорам долевого участия в строительстве с первоначальным взносом менее 20%. Указанные изменения применяются к кредитам, выданным после 1 января 2018 г. [4].

Центральный банк Российской Федерации (ЦБ РФ) для операций с физическими и юридическими лицами в области кредитования развивает механизмы рефинансирования.

Постепенный переход Банка России к нейтральной денежно-кредитной политике и замедление темпов роста потребительских цен создают условия для снижения процентных ставок. Чистый процент-

Выпуск 2/2019

ный доход банков достаточно стабилен но наблюдается тенденция к сокращению маржи по новым кредитам и депозитам Более низкая маржа компенсируется снижением стоимости риска по новым креди- там, однако в долгосрочном периоде может сделать банки менее устойчивыми в случае усиления кредитного риска [4].

Скажем, что снижение уровня процентных ставок в российской экономике для банков может закончиться сокращением чистых процентных доходов, так как раз- ница между ставками привлечения и размещения может иметь малое значение Однако с учетом мирового опыта данная ситуация может и не случиться, так как на нее могут влиять и другие факторы.

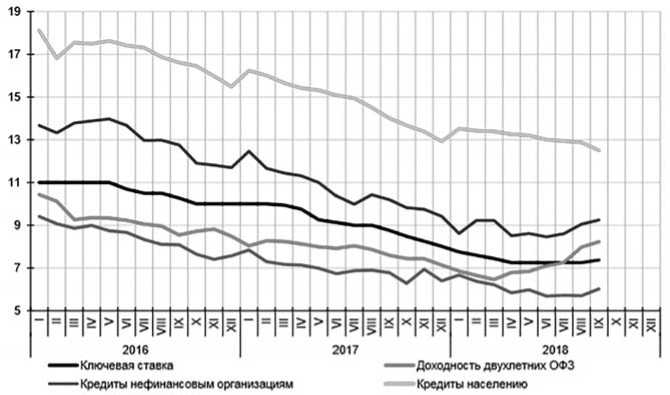

Заметим, что наметившийся в III квар- тале 2018 г. рост кредитных и депозитных ставок был умеренным (рис. 2).

Депозиты населению

Рис. 2. Ставки по долгосрочным рублевым операциям банков (по данным Банка России), процент годовых

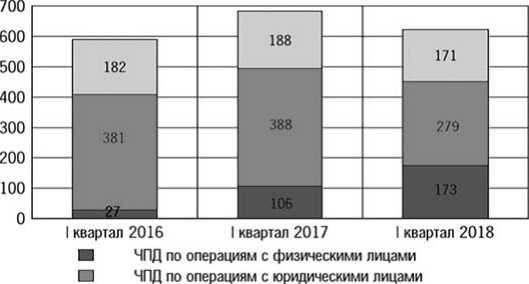

В целом динамика чистых процентных доходов остается стабильной (рис. 3) Отношение чистых процентных доходов по операциям с физическими и юридическими лицами в объеме депозитов, чувствительных к изменению процентной ставки, за 2017 г. возросло с 0,94 до 1,07% достигнув уровня начала 2016 г., что подтверждает вывод: ситуация с чистым процентным доходом банковского сектора в отчетном периоде оставалась благоприятной [4].

Банк России продолжает политику по дедолларизации банковского сектора

Активное наращивание валютной задолженности, в том числе и экспортерами представляет потенциальный риск для финансовой стабильности. В период роста сырьевых цен экспортеры могут накапливать чрезмерный уровень валютной задолженности, который на нисходящей фазе сырьевого цикла усиливает подверженность финансовой системы к оттоку капитала, увеличивает волатильность валютного курса и приводит к более глубокому спаду экономики. В ближайшие годы такие риски могут усилиться в странах с формирующимися рынками, по мере

Фотиади Н.В. Современное состояние банковского сектора России 45

того как ведущие центральные банки будут отходить от стимулирующей политики и на глобальных рынках будет происходить ужесточение денежно-кредитных условий

Ситуация в российских банках осложняется тем, что доступ к внешним заимствованиям затруднен в условиях ограничений со стороны отдельных стран [4].

□ ЧПД по операциям с ценными бумагами

Рис. 3. Динамика чистых процентных доходов банковского сектора (по данным Банка России) млрд руб. (не включая данные банков, проходящих процедуру санации через Агентство по страхованию вкладов и Фонд консолидации банковского сектора)

Также Банк России совершенствует макропруденциальную политику. В марте 2018 г. вступили в силу поправки в Федеральный закон от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)», в соответствии с которыми Банк России получил полномочия более оперативно проводить макро-пруденциальную политику [3].

По информации на портале “Russian Today”, Центробанк опубликовал список изменений в банковской системе, вступивших в действие с 2018 г. Например с нового года ЦБ РФ перешел на пропорциональное регулирование банковской системы. В течение года банки должны будут принять решение: либо увеличить капитал до 1 млрд руб. и работать по универсальной лицензии, либо перейти на базовую лицензию (минимальный размер капитала 300 млн руб.) [7].

Банкам теперь необходимо перейти на Международный стандарт финансовой отчетности (далее – МСФО) 9, который заменит МСФО 39. Еще одним нововведением 2018 г. стало увеличение базовой ставки взносов в Агентство по страхованию вкладов с 0,12 до 0,15% расчетной базы. Помимо этого, Центробанк упростит требования валютного контроля для отечественных предпринимателей при оформлении операций с валютой с 1 марта 2018 г. [6].

Новые правила позволят оценить суммы, время и риски от неопределенности будущих потоков финансовых средств конкретного предприятия.

В конце прошлого года Банк России сообщил, что около двухсот банков должны определиться с видом лицензии, которую они получат по закону о пропорциональной банковской системе.

Совет директоров Банка России 26 октября 2018 г. принял решение сохранить ключевую ставку на уровне 7,5% годовых. С предыдущего заседания совета

46 Выпуск 2/2019

директоров ситуация на внутреннем финансовом рынке стабилизировалась. При этом проинфляционные риски остаются на повышенном уровне, особенно на краткосрочном горизонте. Сохраняется неопределенность относительно дальнейшего развития внешних условий. Банк России прогнозирует годовую инфляцию в интервале 5–5,5% по итогам 2019 г. с возвращением к 4% в 2020 г. ЦБ РФ будет оценивать целесообразность дальнейшего повышения ключевой ставки, принимая во внимание динамику инфляции и экономики относительно прогноза, а также учитывая риски со стороны внешних условий и реакции на них финансовых рынков [1].

Оценивая сложившуюся ситуацию можно сделать следующие выводы:

-

1. Развитие банковского бизнеса ограничено дефицитом качественных заемщиков и уровнем капитала для покрытия растущих рисков. Данные факторы привели к избытку низкодоходных ликвидных активов, которые усиливают давление на прибыльность

значительного числа банков. По оценкам RAEX (Эксперт РА), в 2018 г. лицензии могут потерять не менее 60 банков, при этом в числе топ-50 имеется не менее 5 банков в отношении которых высока вероятность применения регулятивных действий [5].

-

2. Потенциал повышения прибыли банков от кредитования будет существенно ограничен слабым ростом экономики и недостатком капитала для покрытия растущих кредитных рисков.

-

3. Избыточная ликвидность, образовавшаяся из-за нехватки качественных заемщиков, усиливает давление на рентабельность банковского бизнеса.

-

4. Падение маржинальности кредитования банки будут пытаться компенсировать за счет наращивания непроцентных доходов.

-

5. Драйвером рынка кредитования останутся розничные ссуды.

-

6. Наиболее слабые темпы роста по-прежнему будет демонстрировать кредитование крупного бизнеса.

Список литературы Современное состояние банковского сектора России

- Банк России принял решение сохранить ключевую ставку на уровне 7,75% годовых // Центральный банк Российской Федерации. URL: http://www.cbr.ru/press/keypr/ (дата обращения: 26.02.2019).

- Данные отчетности кредитных организаций по форме 0409115 «Информация о качестве активов кредитной организации» с учетом приобретенных ИЖК // Центральный банк Российской Федерации. URL: http://www.cbr.ru (дата обращения: 26.02.2019).

- О Центральном банке Российской Федерации (Банке России): федеральный закон от 10 июля 2002 г. № 86-ФЗ. Доступ из справ.-правовой системы «КонсультантПлюс».

- Обзор финансовой стабильности. Информационно-аналитические материалы. № 1: IV квартал 2017 - I квартал 2018 года. М., 2018 // Центральный банк Российской Федерации. URL: https://www.cbr.ru/Collection/Collection/File/7858/OFS_17-03.pdf (дата обращения: 26.02.2019).

- Прогноз развития банковского сектора в 2018 году: кризис бизнес-модели // Expert: Рейтинговое агентство. URL: https://raexpert.ru/researches/banks/prognoz_2018 (дата обращения: 26.02.2019).

- С 2018 года в банковской системе России произошли изменения // Вестник Сургутского района. URL: http://vestniksr.ru/news/15717-s-2018-goda-v-bankovskoi-sisteme-rossii-proizoshli-izmenenija.html (дата обращения: 26.02.2019).

- Russian Today: Политические, экономические и общественные новости России и мира, обзоры событий в сфере науки и техники. URL: https://russian.rt.com (дата обращения: 26.02.2019).