Современное состояние и динамика объемов кредитования предприятий малого и среднего бизнеса

Автор: Яковенко С.Н., Айрапетян М.М.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 9-1 (60), 2021 года.

Бесплатный доступ

Одним из основных аспектов функционирования и повышения темпов роста экономики любой страны является динамичное развитие субъектов малого и среднего предпринимательства. В связи с острым дефицитом финансовых ресурсов, характеризующим функционирование хозяйствующих субъектов на современном рынке, одним из способов эффективного функционирования их деятельности является активное кредитование. В статье проанализирована динамика объемов кредитования субъектов малого и среднего бизнеса в Российской Федерации, определены причины сложившихся тенденций, а также дана оценка перспектив дальнейшего кредитования данного сегмента.

Кредитование малого и среднего бизнеса, проблемы развития малого и среднего бизнеса, система кредитование, финансирование

Короткий адрес: https://sciup.org/170189262

IDR: 170189262 | DOI: 10.24412/2500-1000-2021-9-1-201-204

Current state and dynamics of lending volumes of small and medium-sized businesses

One of the main aspects of the functioning and increasing the growth rate of the economy of any country is the dynamic development of small and medium-sized businesses. Due to the acute shortage of financial resources that characterize the functioning of economic entities in the modern market, one of the ways to effectively operate their activities is active lending. The article analyzes the dynamics of the volume of lending to small and medium-sized businesses in the Russian Federation, identifies the reasons for the current trends, and also evaluates the prospects for further lending to this segment.

Текст научной статьи Современное состояние и динамика объемов кредитования предприятий малого и среднего бизнеса

В условиях повторяющихся экономических кризисов роль кредитования хозяйствующих субъектов постепенно возрастает. Заемные средства, предоставляемые кредитными организациями, позволяют предприятиям пополнять дефицит оборотных средств, приобретать основные средства, необходимые для дальнейшего функционирования и инновационного развития предприятия, а также реализовывать инвестиционные проекты, которые направлены на интенсивное и экстенсивное развитие бизнеса.

Для определения тенденций банковского сектора Российской Федерации рассмотрим динамику объёма кредитования субъектов МСБ за последние 3 года.

Таблица 1. Объем кредитов, предоставленных субъектам МСП, млн. руб. в период с 2018 г. по 2020 г. [1]

|

Показатель |

Отчетная дата |

Изменение |

|||||

|

Абсолютное, млн. руб. |

Относительное, % |

||||||

|

янв.19 |

янв.20 |

янв.21 |

2018-2019 гг. |

2019-2020 гг. |

2018-2019 гг. |

2019-2020 гг. |

|

|

Объем кредитов, предоставленных субъектам МСП, млн. руб. |

452 992 |

441552 |

468978 |

-11 440 |

27 426 |

-2,53 |

6,21 |

Как видно из таблицы, объемы кредитования субъектов МСП меняются неравномерными темпами. Так, по результатам 2019 г. Снижение объемов составило 2,53% по сравнению с аналогичным периодом прошлого года. В следующем году наблюдается рост данного показателя на 6,21%. Такая динамика может быть обусловлена несколькими причинами.

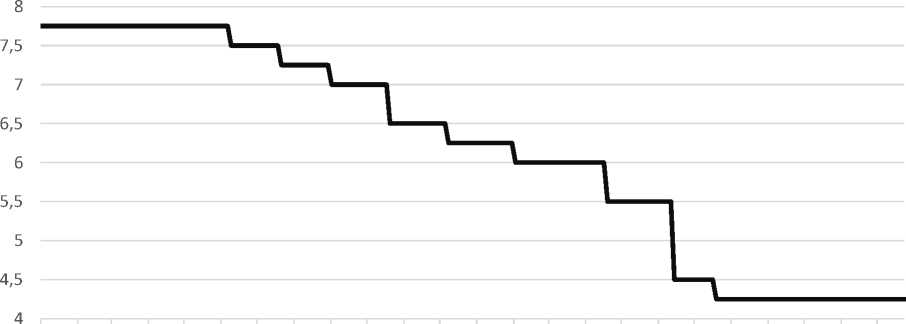

В первую очередь, это может объясняться среднерыночными ставками креди- тования в 2019 г. В первой половине 2019 г. Ключевая ставка ЦБ держалась на уровне 7,75% годовых, что не позволяло кредитным организациям снижать уровень процентных ставок по кредитам для юридических лиц. Тогда как уже в середине 2020 г. Центральный банк снизил ключевую ставку до 4,5%, что повлияло благоприятно на снижение процентных ставок, и, как следствие, явилось стимулом для предприятий для активного кредитования.

слслслслслслслслслслслслооо ооооооооо оооооооооооооооооооооооо НГЧГП^ьП^ОГ^ООСПОНГЧНГЧГП^ьП^ОГ^обсПОНГЧ ОООООООООНННОООООООООННН

Рис. 1. Ставка Центрального банка в период 2018-2020 гг. [1]

Еще одной причиной увеличения объемов кредитования могут являться последствия введенных ограничительных мероприятий, связанных с негативной эпидемиологической обстановкой в 2020 г. Многие предприятия столкнулись с острой нехваткой финансовых ресурсов и для дополнительного финансирования оборотных средств обращались в кредитные организации.

При этом часть организаций обращались к кредитованию для необходимости поддержания функционирования деятельности в связи с уменьшением спроса на их продукцию и, как следствие, снижением объемов продаж. Другие же компании столкнулись с увеличением объема продаж товаров, которые пользовались спросом в период пандемии и ограничительных мероприятий (продовольственные товары, лекарственные препараты и др.), в связи с чем возникла необходимость в дополнительных ресурсах для увеличения объемов закупа сырья и материалов.

Все это, несмотря на ужесточение способов оценки кредитоспособности банками в период пандемии, привело к росту объемов кредитования субъектов МСП.

При этом в рассматриваемый период наблюдалась активная государственная поддержка субъектов МСБ в части льготного кредитования. Так, например, с нача- ла 2019 года Министерство экономического развития РФ реализует программу льготного кредитования субъектов МСП, которая позволяет кредитным организациям, включенным в эту программу, осуществлять кредитованием субъектов малого и среднего бизнеса по сниженным льготным ставкам. При этом государство после выдачи кредита компенсирует банкам недополученную ими прибыль [2]. В рассматриваемый период ставки по данным кредитам варьировали от 6 до 8,5% в зависимости от процентной маржи, которую банки закладывали по тому или иному заемщику.

Помимо этого, в период пандемии государство реализовало программу льготного кредитования, одной из мер поддержки бизнеса являлось предоставление беспроцентных кредитов на выплату зарплаты и осуществление текущих расходов. В случае, если предприятие выполняло установленные программой условия, в частности требование о сохранении большей части занятых сотрудников, заем оставался беспроцентным и безвозвратным [3]. Это в том числе привело к увеличению числа и объема выданных кредитов в рассматриваемый период.

На данный момент ситуация на банковском рынке складывается неблагоприятным образом, что делает перспективы дальнейшего роста объемов кредитования субъектов малого и среднего бизнеса неясными. В июле 2021 г. Центральный банк в очередной раз повысил ключевую ставку, и ее размер составил 6,5%. Как следствие, в ближайшее время кредитные организации повысят процентные ставки по размещаемым кредитам, в том числе по ссудам, выдаваемым субъектам МСП.

Негативно на ситуацию кредитовании юридических лиц может повлиять также снижение объемов льготного финансиро- вания по государственным программам: в 2021 году стало известно, что банки превысили лимиты предоставления кредитов по программе Министерства экономического развития. В связи с тем, что о дальнейшем увеличении лимитов по указанной программе пока неизвестно, банки не будут выдавать кредиты в ее рамках по сниженным ставкам.

В связи с увеличенными ставками по кредитам организации с низкой маржинальностью и скоростью оборачиваемости финансовых ресурсов будут меньше обращаться к кредитным организациям за дополнительным финансированием, что может негативно сказаться на их дальнейшей деятельности.

При этом существует ряд факторов, которые замедляют темпы роста объемов кредитования малого и среднего предпринимательства. К таким факторам относятся [4]:

-

- кредитование носит преимущественно краткосрочный характер;

-

- кредит для малых предприятий не доступен в силу высоких процентных ставок;

-

- наличие высоких кредитных рисков в

данном сегменте;

-

- отсутствие у малых предприятий лик-

- видных залогов;

-

- непрозрачность малого бизнеса;

-

- большие сроки рассмотрения заявок.

Несмотря на это, сегмент малого и среднего предпринимательства является одним из самых приоритетных для кредитования коммерческими банками. Хозяйствующие субъекты продолжают активно пользоваться различными кредитными продуктами, направляя ресурсы на развитие бизнеса, а кредитные организации, в свою очередь, стремятся упростить процедуру рассмотрения кредитных заявок, что позитивно скажется на развитии банковского кредитования субъектов малого и среднего предпринимательства.

Список литературы Современное состояние и динамика объемов кредитования предприятий малого и среднего бизнеса

- Сайт Центрального Банка РФ. - [Электронный ресурс]. - Режим доступа: http//www.cbr.ru (дата обращения: 10.07.2021).

- Кузьмина Т.И. Финансовые механизмы государственной поддержки малого и среднего предпринимательства в Российской Федерации / Т.И. Кузьмина, Л.В. Ачалова// International scientific review. - 2020. - №LXXIV. - С. 8-14.

- Никаева Р.М. Основные способы и направления государственной финансовой поддержки малого бизнеса в современных условиях / Р.М. Никаева, С.К.Г. Тхагапсова // Вестник Академии знаний. - 2020. - №5 (40). - С. 323-327.

- Травкина Е.В. Современное состояние и пути развития рынка кредитования предприятий малого бизнеса/Е.В. Травкина// Вестник Саратовского государственного социально-экономического университета. - 2019. - №3 (77). - С. 172-175.

- Сиваш О.С. Проблемы развития кредитования малого бизнеса в Российской Федерации // Научный вестник: финансы, банки, инвестиции. - 2020. - №3 (52). - С. 67-79.

- Яковенко С.Н. Теоретические аспекты финансирования малого и среднего бизнеса коммерческими банками / С.Н. Яковенко, А.А. Лондарь // Научный журнал КубГАУ. - 2013. - №91. - С. 1357-1368.

- Яковенко С.Н. Оценка состояния и динамики кредитования малого и среднего бизнеса на примере Южного Федерального округа / С.Н. Яковенко, А.А. Лондарь // Финансы и кредит. - 2014. - №14 (590). - С. 52-60.