Современное состояние и факторы формирования потенциала обязательного розничного страхования Республики Казахстан

Автор: Керимбаев Азамат Рашидович

Журнал: Вопросы современной экономики @economic-journal

Рубрика: Финансы, денежное обращение и кредит

Статья в выпуске: 4, 2014 года.

Бесплатный доступ

В статье показана роль обязательного розничного страхования в страховом рынке Казахстана. Исследована специфика рынка обязательного розничного страхования. Предложены направления повышения эффективности рынка обязательного розничного страхования Казахстана. Выявлены возможности роста прибыльности рынка на 2015 г. с учетом основных факторных нагрузок социально-экономического состояния Казахстана.

Страхование, рынок обязательного розничного страхования республики казахстан, страхование гражданско-правовой ответственности владельцев транспортных средств, страховые премии, страховые выплаты, экономический эффект

Короткий адрес: https://sciup.org/14340815

IDR: 14340815

Текст научной статьи Современное состояние и факторы формирования потенциала обязательного розничного страхования Республики Казахстан

1. Введение 1.1 Введение в проблему

Неотъемлемым условием нормального развития государства является обеспечение безопасности общества в условиях рыночных отношений. В условиях функционирования рынка государство перестает нести ответственность за возмещение ущерба хозяйствующих субъектов и граждан в случае неблагоприятных событий, стихийных бедствий и катастроф. Инструментом, способным возмещать возникающие убытки и потери в процессе рыночных отношений, является страхование. Результаты предоставления страховых услуг являются важным фактором стимулирования хозяйственной деятельности отельных субъектов и положительно сказываются на всей экономики республики в целом. Переход экономики на рыночные отношения, развитие предпринимательской деятельности, расширение круга товарных и обменных операций, взаимных договорных обязательств между хозяйствующими субъектами объективно требуют надежной системы гарантий, предоставляемых страхованием.

-

1.2 Важность проблемы

На сегодня Республика Казахстан вошла в рейтинг стран с высоким уровнем гибели людей в дородно-транспортных пришествиях. В связи с этим, наряду с производством и торговлей, система розничного страхования в последние годы стала занимать важное место в системе общественного воспроизводства Республики Казахстан, значимость которой находится на уровне безопасности жизнедеятельности всего общества и определяется государством на уровне законов. Это предопределяет актуальность и своевременность научного приоритета в исследованиях современного состояния, тенденций и перспектив развития рынка розничного страхования в Казахстане.

-

1.3 Исследованность вопроса

Анализ результатов исследования ведущих ученых и профильной литературы свидетельствует об основательной теоретической разработанности проблематики функционирования рынка обязательного розничного страхования и выявления тенденций его развития. Особое внимание заслуживают научные разработки таких ведущих ученых, как: А. Жилкин [2], К. Жуйриков [3], Д. Исакова [16], В. Киндурис [22], С. Лавсон [23], Б. Саимбетова [16], Е. Сира [24], М. Тутен [23], К. Хасенова [17] и др. Между тем, отдавая должное имеющимся научным наработкам ученых-экономистов, существует необходимость в разработке концептуальных предложений по разработке мероприятий повышения эффективности рынка обязательного розничного страхования путем определения основополагающих факторов влияния на него тенденций развития национальной и мировой экономики, а также выявления прогнозных значений темпов функционирования рынка с учетом базовых факторных нагрузок.

-

1.4 Определение целей и постановка задач исследования

В связи с дискуссионностью и неоднозначностью концептуальных подходов в рамках изучения особенностей функционирования системы обязательного розничного страхования, основополагающей целью исследования представляется выявление и аргументация особенностей функционирования рынка обязательного розничного страхования на примере Республики Казахстан, прогнозирование тенденций его развития с учетом детерминированных факторов влияния внешней и внутренней среды.

Исследование посвящено разрешению ряду концептуальных вопросов:

- аргументации приоритетного развития обязательного розничного страхования как фактора социальной безопасности общества в РК;

- анализу и выявлению особенностей функционирование рынка розничного страхования в Казахстане;

– определению основных экзогенных и эндогенных групп факторов, предопределяющих состояние и перспективы развития рынка обязательного розничного страхования в РК;

– прогнозирование тенденций уровня эффективности развития рынка обязательного розничного страхования РК с учетом влияния основополагающих факторов национальной и мировой экономической среды.

2. Методы2.1. Метод статистического наблюдения

2.2. Методы анализа и измерения

На основе сформированной базы данных о состоянии рынка обязательного розничного страхования РК методом анализа сформирована статистическая сводка количества страховых выплат, страховых премий, количество страховых сделок по регионам РК, количество страховых сделок по компаниям. Статистическая сводка количественных данных представила возможным путем измерения относительных показателей страхового рынка определить уровень эффективности обязательного розничного страхования в РК за 2009–2014 годы.

2.3. Метод главных компонент

2.4. Корреляционно-регрессионный анализ

2.5. Метод эмпирического обобщения и логического умозаключения

3. Results

Для достижения цели и решения поставленных задач исследования использовались общенаучные и специальные методы.

В исследовании с помощью выборочного статистического наблюдения сформирована исходная база данных для определения современного состояния рынка обязательного розничного страхования РК. Путем научно организованного сбора информации о количестве страховых выплат и премий сформирована база данных для анализа состояния и выявления тенденций страхового рынка. Сбор информации о количестве страховых сделок позволил сформировать базу данных для количественного восприятия уровня эффективности и концентрации рынка обязательного розничного страхования РК. С использованием выборочного метода сформирована совокупность эмпирических данных о социально-экономическом состоянии РК и тенденций развития реального финансового секторов мировой экономики с целью определения уровня их влияния на развитие рынка обязательного розничного страхования РК.

С учетом сформированной системы эмпирических данных социально-экономического состояния РК и тенденций развития финансового и экономического секторов мировой экономики из 43 показателей, с целью выявления скрытых (латентных) первопричин, объясняющих корреляцию между признаками и визуализацией многопараметрического объекта, представилась возможность качественно оценить уровень факторной нагрузки социально-экономического состояния РК и тенденций развития финансового и экономического секторов мировой экономики на развитие рынка обязательного розничного страхования РК и количественно описать уровень их влияния.

Путем классического метода стохастического моделирования установлена количественная оценка взаимосвязи показателей прибыльности рынка обязательного розничного страхования РК и основных факторов влияния социально-экономического состояния РК и тенденций развития финансового и экономического секторов мировой экономики с учетом того, что зависимость между ними не является строго функциональной и искажена влиянием посторонних, случайных факторов. С помощью построения линии тренда установлены потенциальные количественные показатели факторных нагрузок, что стало основой для построения многофакторной модели прогнозирования прибыльности рынка обязательного розничного страхования РК.

Путем познавательного процесса к выделению и означиванию относительно устойчивых свойств функционирования рынка обязательного розничного страхования выделены основные принципы его функционирования и основополагающий класс обязательного розничного страхования в РК – страхование гражданско-правовой ответственности владельцев транспортных средств. С учетом этого стало возможным установить эмпирический факт приоритетности развития рынка обязательного розничного страхования в РК.

Путем выявления устойчивых особенностей развития рынка обязательного розничного страхования: тенденция, экономическая эффективность и концентрированность – стало возможным выделение факторов влияния на развитие рынка страхования РК и путем логического умозаключения предложение концептуальных рекомендаций по повышению эффективности его функционирования в государстве.

Экономика Казахстана является крупнейшей экономикой в Центральной Азии. Страна обладает огромными запасами нефти, а также минералов и металлов. Государство имеет значительный сельскохозяйственный потенциал с его огромными степными землями, вмещающими как скот и производство зерна, так и развитую космическую инфраструктуру, которая обеспечивает запуск космических кораблей к Международной космической станции. Формирование социально-ориентированной рыночной экономики в Республике Казахстан потребовало коренного изменения принципов хозяйствования, привлечения новых и совершенствования традиционных инструментов управления экономикой [22]. В современных условиях, как свидетельствует передовая практика, наиболее эффективным является система страхования, являющаяся важнейшей категорией системы рыночных экономических отношений и призванная защищать имущественные интересы граждан и хозяйствующих субъектов экономики рыночными методами [там же].

На сегодня Казахстанский рынок страхования остается небольшим и, согласно данным Swiss Re Sigma, по состоянию на 2013 г. занимает 42-е место в мире, опережая Марокко и следуя за Сербией [19]. А по состоянию на 2013 г. объем страховых премий РК составил 0,04 % от общего мирового объема страховых премий [20].

Одним из основных источников формирования потенциала системы страхования в Казахстане представляется рынок обязательного розничного страхования, экономическое значение которого обусловливается следующими факторами:

-

– обеспечивает финансовую стабильность;

-

– способствует более эффективному распределению национального капитала;

-

– обеспечивает эффективное управление рисками;

-

– способствует развитию торговли, в том числе и международной;

-

- мобилизует национальные сбережения [6].

Преимущественной формой обязательного розничного страхования в Казахстане является страхование гражданско-правовой ответственности владельцев транспортных средств [10; 13].

Обязательное страхование гражданско-правовой ответственности владельцев транспортных средств - это вид страхования, предусматривающий осуществление страховых выплат в размере частичной или полной компенсации вреда, причиненного жизни, здоровью и (или) имуществу третьих лиц в результате эксплуатации транспортного средства как источника повышенной опасности [12].

Задачей обязательного страхования ответственности владельцев транспортных средств в РК является обеспечение защиты имущественных интересов третьих лиц, жизни, здоровью и (или) имуществу которых причинен вред в результате эксплуатации транспортных средств, посредством осуществления страховых выплат.

Данный вид розничного страхования функционирует на основе системы принципов (рисунок 1).

Обязательное страхование ответственности владельцев транспортных средств

Обеспечение защиты имущественных интересов потерпевших в объеме и порядке, установленных законодательством

Эксплуатация транспортного средства при условии наличия у его владельца страхового полиса по обязательному страхованию ответственности владельцев транспортных средств

Обеспечение выполнения сторонами своих обязательств по договору обязательного страхования ответственности владельцев транспортных средств ответственности владельцев транспортных средств

--- Экономическая заинтересованность владельцев транспортных средств в повышении

Безопасности дорожного движения

Рисунок 1 - Основные принципы обязательного розничного страхования в РК Примечание . Составлено автором по: [4; 11].

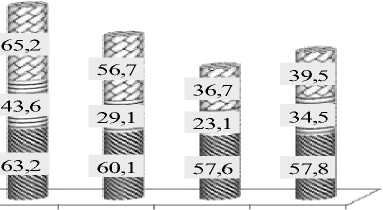

Как свидетельствует анализ, обязательное розничное страхования в Республике Казахстан занимает весомый удельный вес на рынке страхования. Так, за исследуемый период удельный вес объема выплат по обязательному розничному страхованию в структурном соотношении классов страхования в РК, как свидетельствует анализ, имело положительную тенденцию, и в 2014 г., по сравнению с 2009 г., удельный вес в добровольном личном страховании составил +20 %, в добровольном имущественном страховании - +71,2 %, в обязательном страховании - +12,3 % (рисунок 2).

100%

80%

60%

40%

20%

Обязательное страхование

^ Добровольное имущественное страхование

Добровольное личное страхование

0%

Рисунок 2 – Тенденция удельного веса страховых выплат розничного обязательного страхования в отраслях страхования РК, %

Примечание. Составлено автором по: [9].

Это свидетельствует о лидирующих позициях и значимости обязательного розничного страхования в структуре страхового рынка и финансовой безопасности Казахстана.

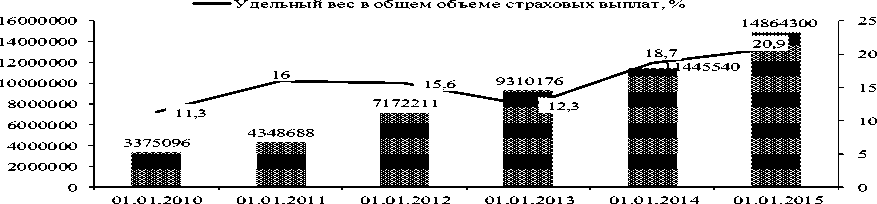

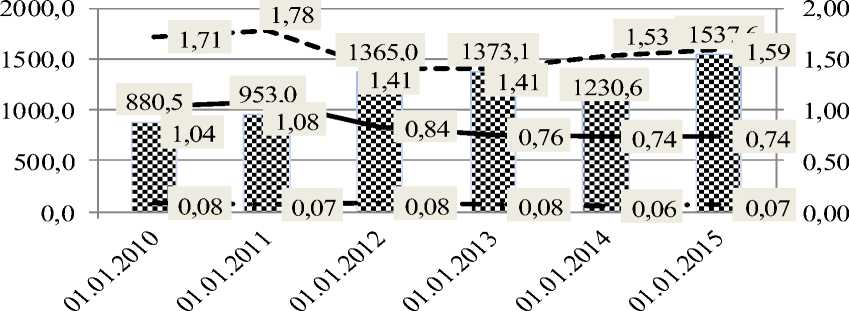

Растущая динамика страховых выплат обязательного розничного страхования прослеживается и относительно всего рынка страхования РК. Так, доля выплат по страхованию гражданско-правовой ответственности владельцев транспортных средств в 2014 г. составляла почти 21 % от общего уровня страховых выплат, что почти на 10 % больше, по сравнению с 2009 г. (рисунок 3).

^^^ ГПО владельцев трансп.ср-в (тыс. тенге)

Рисунок 3 – Тенденция выплат по обязательному розничному страхованию в РК Примечание. Составлено автором по: [9].

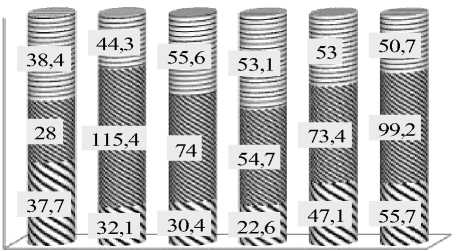

Относительно финансового потенциала рынка обязательного розничного страхования следует отметить устойчиво отрицательную динамику получения страховых премий за исследуемый период в структурном соотношении классов страхования. Так, в 2014 г., в сравнении с 2009 г., удельный вес обязательного розничного страхования в добровольном личном страховании снизился на минус 32,5 %, в добровольном имущественном страховании снижение составило минус 7,2 %. Несмотря на то что удельный вес страховых премий в обязательном страховании характеризуется незначительным приращением в +4,5 % (рисунок 4) и ростом их абсолютного значения в +85 %, удельный вес страховых премий обязательного розничного страхования в структуре страхового рынка Казахстана снизился на минус 4,1 % (рисунок 5).

48,2

55,3

^

Добровольное имущественное страхование

Добровольное личное страхование

Обязательное страхование

Рисунок 4 – Тенденция удельного веса страховых чистых премий розничного обязательного страхования в отраслях страхования РК, %

Примечание. Составлено автором по: [9].

^^ Страховые премии ГПО владельцев трансп.ср-в (тыс. тенге)

Рисунок 5 – Тенденция чистых заработанных премий по обязательному розничному страхованию в РК

Примечание. Составлено автором по: [9].

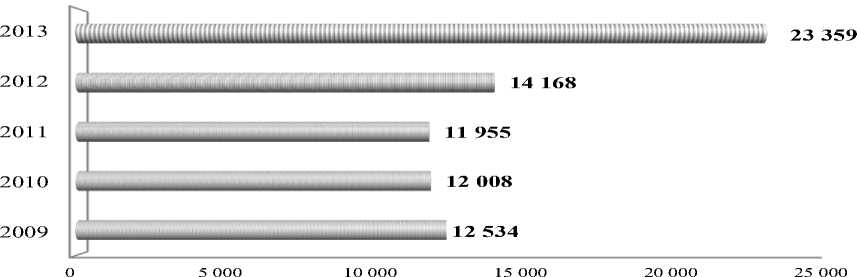

Такая ситуация обусловлена увеличением страховых выплат компаниями обязательного страхования в связи с ростом дорожно-транспортных происшествий (ДТП) в РК. Так, по состоянию на 2014 г., 30 человек на 100 тыс. населения. Ежегодно на дорогах страны погибают свыше 3 тыс. человек и около 17 тыс. получают увечья [5]. За последние 6 лет количество ДТП увеличилось на 86 % (на 9 346 единиц) (рисунок 6).

Рисунок 6 – Статистика дорожно-транспортных происшествий в РК, единиц Примечание. Составлено автором по: [7].

В целом можно засвидетельствовать, что состояние рынка обязательного розничного страхования РК характеризуется как стабильное, что подтверждается положительной кинетикой основных показателей его развития (рисунок 7) .

•:■:■:■:■:■:■ Страховые премии на душу населения, тыс. тенге Отношение страховых премий к ВВП, % Отношение собственного капитала к ВВ, % Отношение активов в ВВП, %

Рисунок 7 – Показатели макроэкономической оценки развития обязательного

розничного страхования в РК

Примечание. Составлено автором по: [7; 9].

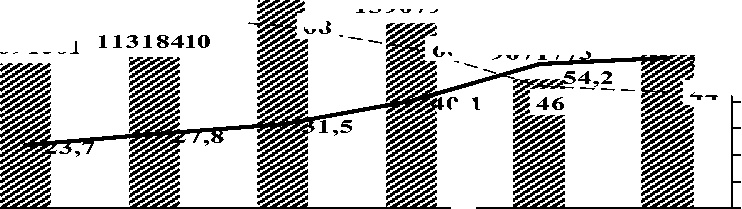

Между тем, несмотря на то, что за исследуемый период наблюдается превышение чистых страховых премий над выплатами, динамическое развитие экономического эффекта проявляется умеренным падением. За 2009–2014 гг. экономический эффект от обязательного розничного страхования сократился на 32 %. Такая ситуация обусловлена уверенным снижением объема страховых премий компаний в РК с 2012 г. по 2014 г. почти на 20 % и существенным увеличением доли выплат в совокупном объеме чистых страховых премий (рисунок 8).

W>VW. Прибыль ГПО владельцев трансп. ср-в (тыс . тенге)

90,0 80,0 70,0 60,0 50,0 40,0

30,0 20,0 10,0

0,0

Удельный вес страховых выплат в чистых премиях ГПО владельцев трансп.ср-в, %

60 9671775

Экономический эффект, % 15586483

76 — — — -

6,3

0,1

Рисунок 8 – Показатели экономического эффекта обязательного розничного страхования в РК

Примечание. Составлено автором по: [9].

С учетом падения объемов страховых премий на рынке наблюдается демпинг как по ценообразованию, так и по услугам посредникам, что в долгосрочной перспективе может привести к невозможности выполнения компаниями своих обязательств по причине недостаточности сформированных страховых резервов.

На сегодня система обязательного розничного страхования в Казахстане развита довольно слабо, если сравнивать с западным розничным рынком, где каждый житель имеет около 5–6 договоров обязательного розничного страхования [14]. Среди физических лиц РК незначительное количество тех, кто застраховал недвижимость, машину жизнь или здоровье. Прослеживается особенность страхового рынка – рост объемов розничных страховых премий обусловлен ростом банковского кредитования, так как обязательным условием получения займа на покупку автомобиля или квартиры является приобретение страхового полиса дочерней страховой компании этого же банка. На фоне сокращения банковского кредитования сократился и объем банковского страхования. Казахстанцы не торопятся добровольно страховать свое имущество и ответственность, и причиной тому является не кризис, а низкий уровень осведомленности населения о сути страхования как инструмента финансовой защиты от непредвиденных случаев [16].

Между тем конкурентная борьба за позиции, происходящая на страховом рынке, вынуждает страховые компании повышать уровень оказываемых услуг и осуществлять активную информационную и консультационную работу с населением. На сегодня все больше людей поддаются осознанию того, что в условиях кризиса розничное страхование становится неотъемлемым условием жизнедеятельности, так как в случае потери, например, имущества, будет сложно его восстановить в условиях отсутствия возможности привлечения заемных средств [там же].

Следующей особенностью рынка обязательного розничного страхования является высокий уровень его структурной концентрированности. Во-первых, розничному страховому рынку Казахстана присуща региональная концентрированность. Так, только на г. Алмату приходится 38 % объема страховых выплат и 34 % премий от общего объема в РК (рисунок 9).

^ Выплаты

SS Премии

Восточно-Казахстанская…

Актюбинская область

Акмолинская область

Атырауская область

Алматинская область

Северо-Казахстанская

Павлодарская область

Мангистауская область

Кызылординская область

Костанайская область город Алматы город Астана

Карагандинская область

Западно-Казахстанская…

Жамбылская область

№№№№|

Рисунок 9 – Региональная структура концентрации страховых премий и выплат по обязательному розничному страхованию в РК по состоянию на 01.01. 2015 г., %

Примечание. Составлено автором по: [9].

В остальных регионах страны наблюдается слабая активность и низкий уровень проникновения страховых услуг, что свидетельствует о неравномерности территориального развития рынка обязательного розничного страхования, обусловленной, прежде всего, дифференцированностью покупательной способности населения Казахстана и информационной обеспеченности относительно видов страховых услуг.

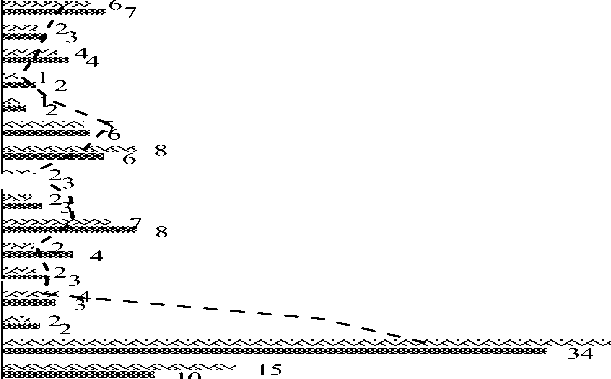

Также рынку обязательного розничного страхования РК присуща функциональная концентрированность. Как свидетельствует анализ, около 20 % страховых сделок по страхованию гражданско-правовой ответственности владельцев транспортных средств приходится на одну фирму – АО «СК «НОМАД Иншуранс». А на долю трех ведущих страховых компаний приходится до 44 % сделок, что существенно снижает конкурентоспособность страхового рынка и, как следствие, качество страховых услуг (рисунок 10).

АО "СК "ТрансОйл" АО "СК "НОМАД Иншуранс"

АО "СК "Казахмыс"

АО "СК "Виктория"

АО "СК "АСКО"

АО "СК "Kompetenz"

АО "Нефтяная страховая компания"

АО "ДСК Народного банка Казахстана АО "ДО АО "БТА Банк" СК "Лондон-Алматы" АО "Kaspi Страхование" "АО "ДО АО "Цеснабанк" СК "Цесна-Гарант"

XXXXX\XXV 4

ХХХХХХХХХХХХХХХХХХХХХХХХХХХХХХХХХХХХХХХХХХХХХХ 20 ххххххх' 4

*№ 1

д: 1

№1

»X\\\\XW<\ 6

»№№№№ 5

№№№№» 4

№№№№№№№ 6

W№№№№^^ 9

C№№№№ 4 W№ 2 №№X 2 №№№№ 4 X^XXX^X^XXX^X^XXX^X^XXX^X1 15 0 5 10 15 20 25 Рисунок 10 – Структура функциональной концентрированности рынка обязательного розничного страхования РК по состоянию на 01.01.2015 г., %

Примечание.

Составлено автором по: [9].

На функционирование и развитие рынка обязательного розничного страхования, прежде всего, оказывают воздействие факторы внешней и внутренней среды. В процессе анализа причинных комплексов влияния на развитие страхового рынка сталкиваются с проблемой избыточности информации, когда переменные (факторы влияния) являются мультиколлиниарными. С целью обеспечения адекватности оценки реального процесса целесообразно заменить многочисленность факторов влияния меньшим количеством некоррелированных величин, которые бы сохраняли всю информацию относительно причинно-следственного механизма влияния на развитие розничного страхового рынка и не влияли на точность результатов анализа [1]. В качестве инструмента такой модификации в исследовании использован метод главных компонент (факторный анализ). Факторный анализ принадлежит к числу тех методов, которые, будучи разработанными в рамках потребностей одной науки, получили широкое междисциплинарное значение. На сегодня факторный анализ приобрел статус общенаучного метода и в особенности как инструмент визуализации многопараметрического объекта экономического анализа. Основное назначение метода – выявить скрытые (латентные) первопричины, объясняющие корреляцию между признаками и содержательно интерпретирующие [1]. Для эксплораторного анализа влияния факторов на развитие рынка обязательного розничного страхования РК была сформирована система эмпирических данных, которая состоит из 19 показателей, характеризующих социально-экономическое состояние Казахстана и состояние финансового и реального сектора международной экономики. Эмпирическая выборка сформирована за счет квартальных данных начиная со 2-го квартала 2004 г. по 4-й квартал 2013 г. и составляет 39 значений по каждой переменной. Для практической реализации метода главных компонент был использован пакет STATISTICA 7.0. Для определения оптимального количества факторов внутренней и внешней среды, влияющих на развитие рынка обязательного розничного страхования РК, учтены факторы, величина собственного значения которых не менее 1 (критерий Кеттела) (факторы, собственное значение которых меньше критического значения, не оказывают существенного влияния на корреляционную матрицу) (таблица. 1). Таблица 1 – Статистические характеристики рассчитанных главных компонент

Список литературы Современное состояние и факторы формирования потенциала обязательного розничного страхования Республики Казахстан

- Буреева, Н. Н. Многомерный статистический анализ с использованием ППП «STATISTICA»: учеб. пособие/Н. Н. Буреева. -Н. Новгород, 2014. -114 с.

- Жилкина, А. Н. Инновационный подход в управлении страховым бизнесом: монография/А. Н. Жилкина. -СПб.: Изд-во С.-Петерб. ун-та управления и экономики, 2014. -126 с.

- Жуйриков, К. К. Страховой рынок Казахстана -к чему мы пришли?/К. К. Жуйриков//Деловая неделя. -2013. -№ 31 (1056). -Электрон. текстовые дан. -Режим доступа: http://dn.kz/?option=com_content&view=article&id=1371:2013-08-23-06-04-08&catid=5:2011-10-23-11-45-05&Itemid=16. -Загл. с экрана.

- Жуйриков, К. К. Страхование в Казахстане -пути дальнейшего развития: монография/К. К. Жуйриков. -Жибекжолы, 2014. -278 с.

- Казахстан вошел в список стран с высоким уровнем гибели людей в ДТП. -2014. -Электрон. текстовые дан. -Режим доступа: http://auto.zakon.kz/4578742-kazakhstan-voshel-v-spisok-stran-s.html. -Загл. с экрана.

- Миляева, М. Б. Состояние рынка страховых услуг Республики Казахстан и перспективы выхода на него российских страховщиков/М. Б. Миляева, С. А. Нинуа//Российский внешнеэкономический вестник. -2014. -№ 2. -С. 49-59.

- Министерство национальной экономики Республики Казахстан. Комитет по статистике: офиц. сайт. -2015. -Режим доступа: http://www.stat.gov.kz/.

- Мировой банк: офиц. сайт. -2015. -Режим доступа: http://www.worldbank. org/.

- Национальный банк Республики Казахстан: офиц. сайт. -2015. -Режим доступа: http://www.nationalbank.kz/?docid=275&switch=russian.

- О страховой деятельности: закон Республики Казахстан от 18.12.2000 № 126-II. -Электрон. текстовые дан. -Режим доступа: http://online.zakon.kz/Document/?doc_id=1021136. -Загл. с экрана.

- Об обязательном социальном страховании: закон Республики Казахстан от 25.04.2003 № 405-II. -Электрон. текстовые дан. -Режим доступа: http://online.zakon.kz/Document/?doc_id=1039354. -Загл. с экрана.

- Об обязательном страховании гражданско-правовой ответственности владельцев транспортных средств: закон Республики Казахстан от 01.07.2003 № 446-II. -Электрон. текстовые дан. -Режим доступа: http://online.zakon.kz/document/?doc_id=1041172. -Загл. с экрана.

- Об утверждении оптимального перечня обязательных видов страхования: распоряжение Премьер-Министра Республики Казахстан от 21.03.2003 № 38-р. -Электрон. текстовые дан. -Режим доступа: http://kazakhstan.news-city.info/docs/sistemsx/dok_ieqlgo.htm. -Загл. с экрана.

- Прудников, К. Риски евразийского страхования/К. Прудников//Экономическая газета. -2014. -№ 62 (1774). -Режим доступа: http://www.neg.by/publication/2014_08_22.html. -Загл. с экрана.

- Рамазанов, Н. Бег на месте. Ассоциация финансистов Казахстана/Н. Рамазанов//Деловая неделя. -2015. -№ 6 (1130). -Режим доступа: http://afk.kz/index.php/ru/strahovoi-sektor/12811-2015-02-23-08-50-26. -Загл. с экрана.

- Саимбетова, Б. Т. Обязательное страхование в Казахстане: состояние и тенденции развития: монография/Б. Т. Саимбетова, Д. И. Исакова. -Тараз: Тараз. гос. ун-т им. М. Х. Дулати, 2011. -109 с.

- Хасенова, К. Е. Совершенствование финансово-организационного механизма личного страхования в Республике Казахстан: автореф. дис. … канд. экон. наук/К. Е. Хасенова. -Алматы, 2010. -25 с.

- Bloomberg: офиц. сайт. -2015. -Режим доступа: http://www.bloomberg.com/.

- Global insurance review 2014 and outlook 2015/16//Economic Research&Consulting. -2015. -Режим доступа: http://www.pii.ir/resource-latin/Global-insurance.pdf. -Загл. с экрана.

- International Insurance Fact Book. -2015. -Режим доступа: http://www.iii.org/sites/default/files/docs/pdf/international_insurance_factbook_2015.pdf.

- Keeping healthy in emerging markets: insurance can help//Swiss Re. Sigma. -2015. -No. 1. -P. 44.

- Kindurys, V. Life assurance business and its development tendencies and manifestations in Lithuania: theoretical and practical aspects: monograph/V. Kindurys. -Vilnius: Vilnius University, 2011. -574 p.

- Lawson, C. R. Fair Valuation of Insurance Liabilities: Principles and Methods: Public Policy Monograph/C. R. Lawson, N. Card, M. Todd Tuten, E. Sonnichsen. -USA: American Academy of Actuaries, 2002. -50 р.

- Širá, Elena. Selected Areas of Insurance Industry and Competitiveness of Commercial Insurance Companies/Elena Širá//Financial Assets and Investing. -2014. -No. 1. -Р. 62-70.

- Yahoo. -2015. -Режим доступа: https://www.yahoo.com/.