Современное состояние и перспективы развития валютного рынка России

Автор: Зиниша О.С., Казазиди Э.Я.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 3-1 (16), 2015 года.

Бесплатный доступ

В статье проведен анализ основных направлений развития валютного рынка России в современных условиях финансовой нестабильности и снижения темпов экономического роста. Структурные изменения на российском валютном рынке рассматриваются в тесной корреляции с основными тенденциями мировой валютной торговли.

Валютный рынок, курс, регулятор, геополитические факторы, экономический рост

Короткий адрес: https://sciup.org/140113742

IDR: 140113742

Текст научной статьи Современное состояние и перспективы развития валютного рынка России

Валютный рынок - это значительное финансовое пространство, на котором происходит купля-продажа валют и ценных бумаг в валюте в зависимости от существующего спроса и предложения [1]. От эффективности сделок с валютой и разницы в валютных курсах зависит успешность операций коммерческих банков, что в итоге отражается на положительных или отрицательных изменениях в национальной экономике.

Согласно опубликованной полугодовой статистике по валютным рынкам крупнейших стран, объемы мирового рынка, преодолев резкое замедление во второй половине 2013 г. и в первом полугодии 2014 г. показали рост активности и в октябре того же года даже превысили прежний рекордный показатель, зафиксированный в апреле 2013 г. (рисунок 1). При этом российский валютный рынок из-за нестабильности геополитической ситуации и снижения экономической активности в стране показал сокращение как на полугодовом, так и на годовом интервале [2].

За год - с октября 2013 г. по октябрь 2014 г. - среднедневной объем валютных операций российских банков уменьшился на 9%, за то же время рынок США вырос на 34%, Великобритании - на 20%, Канады - на 15%, Сингапура - на 13% [3], [4].

Рисунок 1 - Среднедневной оборот валютного рынка по странам мира, млрд. долл. США [3],[4]

Российский рынок оказался предпоследним - больше него за год «сжался» только австралийский рынок (-14%), также имеющий сырьевую ориентацию.

Негативное влияние на объем конверсионных операций в России оказало падение нефтяных цен, составившее во второй половине 2014 г. порядка 50%, и внешнеторгового оборота, снизившегося как из-за ценовой составляющей, так и в связи с введением двухсторонних ограничений (рисунок 2).

| —Оборот ^—Сапьдо -^» Полиномиальная (Сальдо) |

iJtldhL

Рисунок 2 – Динамика внешнеторгового оборота России, млрд. долл. США [5]

Помимо ухудшения макроэкономических показателей на российский валютный рынок оказали влияние серьезные изменения финансовых механизмов. В ноябре–декабре 2014 г. Банк России внес принципиальные изменения в денежно-кредитную политику: был изменен механизм курсовой политики, отменены регулярные интервенции на границах курсового интервала и за его пределами, введены дневные лимиты на предоставление рублевой ликвидности с помощью операций «валютный своп», ключевая ставка повышена до 17% годовых [6].

Растущие риски, связанные с резким падением рубля, понижением российских долговых рейтингов, повлияли на уход нерезидентов с российского рынка. Анализ структуры внебиржевого валютного рынка показал существенное снижение сделок с нерезидентами. В декабре 2014 г.

доля сделок, где одной стороной выступал контрагент-нерезидент, по операциям USD/RUB снизилась с 51% до 36% всех операций «доллар– рубль» российских банков, по EUR/RUB – с 64% до 54% [7].

Таким образом, на российском валютном рынке в IV квартале 2014 г. наблюдалось кумулятивное влияние негативных факторов, приведших к снижению как инвестиционной (экономической), так в дальнейшем и спекулятивной составляющей валютных операций. Повышение волатильности привело к высоким ставкам обеспечения и снижению интереса участников к спекулятивным операциям, кроме того, наблюдалось снижение арбитражного оборота с Лондоном в связи с сокращением лимитов на ряд российских банков и ограничениями проведения рублевых операций в зарубежных торговых системах.

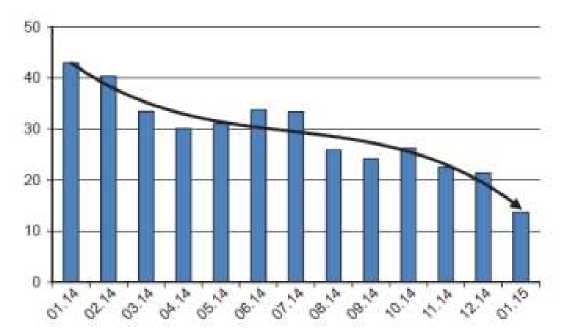

Совокупное влияние перечисленных факторов привело к тому, что во второй половине 2014 г. наблюдалось падение ликвидности российского межбанковского рынка – среднедневной объем кассовых конверсионных операций российских банков снизился с 67–68 млрд. долл. в феврале–марте до 44 млрд. долл. в декабре (-35%) [8]. Внебиржевой межбанковский рынок показал еще более резкое снижение на 45% [7] (рисунок 3).

Рисунок 3 – Среднедневной объем российского внебиржевого валютного рынка, млрд. долл. США [8]

Следует отметить, что столь сложная экономическая обстановка выявила настоятельную необходимость в принятии ряда мер с целью изменения сложившейся ситуации.

Так, в результате либерализации российского валютного законодательства допуск на биржевой рынок получили не только банки. Допуск к торгам на валютном рынке Московской Биржи некредитных финансовых организаций – профессиональных участников рынка ценных бумаг стал важнейшей новацией на пути расширения клиентской базы и мощным стимулом для развития российского биржевого валютного рынка. Согласно данным Банка России, в 2014 г. доля клиентов – юридических лиц (небанковских организаций) в общем объеме валютных операций российских банков выросла с 14% в I квартале до 20% в IV квартале [6].

Основные направления изменения структуры российского валютного рынка находятся в русле мировых тенденций. Валютные пропорции все более определяются не только потоками экспортной выручки, но и движением международного капитала, ликвидностью финансовой системы, развитием российского законодательства. Россия имеет достаточно либеральное валютное регулирование, которое не содержит ограничений на движение капитала, покупку и продажу валюты в инвестиционных целях. Помимо биржевой торговли валютные операции проводятся на внебиржевом рынке (операции банков друг с другом и со своими клиентами, проводимые без участия Биржи). На внебиржевом рынке российские банки могут заключать сделки с банками-нерезидентами. По данным Банка России, в 2014 г. российские банки 57% общего объема внебиржевых конверсионных операций совершали с банками-нерезидентами [6].

В отсутствие ограничений на движение капитала наблюдалось перемещение части этих валютных операций за рубеж. В целом за последние семь лет доля сделок участников на Лондонском рынке в общем объеме операций с рублем выросла с 9 до 35% [3].

Операции с рублем фиксируются не только в Лондоне. Банк Японии также включает рубль в свои полугодовые FX-обзоры, и до недавнего времени они свидетельствовали о бурном росте операций с рублем в Токио. Пик рублевого оборота был достигнут в апреле 2013 г., однако в дальнейшем последовало снижение интереса. По данным Банка Японии, среднедневной объем операций с рублем за год (с октября 2013 г. по октябрь 2014 г.) упал почти в 5 раз – с 380 до 79 млн. долл. в день [8].

Снижение активности нерезидентов в конце 2014 г. было связано с режимом ограничений и с проблемами, которые возникли у зарубежных торговых систем из-за резкого ослабления рубля. Согласно заявлениям зарубежных участников, некоторые клиринговые брокеры прекратили работу с российскими клиентами, что сказалось на исполнении заявок и операционных издержках рублевых трейдеров. Спреды расширились от двух до 10 раз в результате недостатка ликвидности. Иностранные участники сократили лимиты на ряд российских банков. В условиях высокой волатильности курса в декабре 2014 г. ряд зарубежных торговых систем ( Bloomberg Tradebook, FXCM, FastMatch Alpari ) приостановил торговлю рублевыми парами [9].

Одним из важных направлений развития российского рынка является создание Интегрированного валютного рынка Евразийского экономического союза (ИВР ЕАЭС). В феврале 2013 г. Московская Биржа открыла доступ к биржевому валютному рынку банкам-резидентам из Беларуси, Казахстана, Киргизии и Таджикистана. Впервые банки из этих стран получили возможность выйти на интегрированный биржевой рынок, имея лицензию своего национального регулятора, без получения российской валютной лицензии. В целом за 2014 г. оборот участников-нерезидентов из ЕАЭС по всем валютным парам составил 330 млрд. руб., показав рост по сравнению с 2013 г. более чем в 11 раз [8].

С января 2015 г., у кредитных организаций Армении также появилась возможность стать участниками ИВР ЕАЭС.

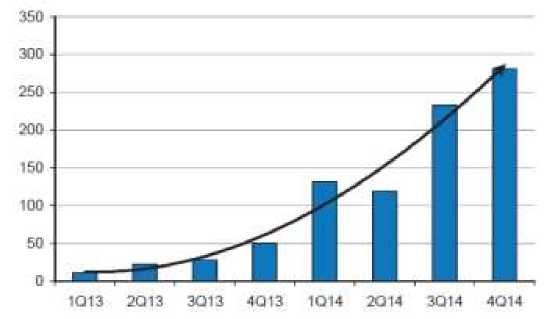

Одним из наиболее перспективных биржевых проектов, по мнению Московской Биржи, является развитие торгов юань/рубль. В результате проведения ряда мероприятий по оптимизации торгов, китайский юань по условиям торговли на валютном рынке Московской Биржи встал в один ряд с долларом США и евро. В 2014 г. объем операций с китайским юанем вырос в 8 раз до 305 млрд. руб.

16 октября 2014 г. зафиксирован абсолютный рекорд по объему торгов CNY/RUB – дневной оборот составил 1,5 млрд. CNY (9,9 млрд. руб.) (рисунок 5) [10].

Рисунок 5 – Среднедневной объем торгов CNY/RUB на Московской Бирже, млрд.CNY [10]

В условиях сокращения сотрудничества российских компаний и банков с европейскими и американскими партнерами китайские банки могли бы занять освободившееся пространство и расширить свой бизнес с Россией, что в свою очередь должно способствовать дальнейшему развитию торговоэкономических отношений между Россией и Китаем, повысить инвестиционную привлекательность обеих стран, стимулировать развитие рынка «юань/рубль» и продвигать национальные валюты в международных расчетах.

Значимость и место валюты в мире определяются, во-первых, экономической целесообразностью, связанной с внешнеторговым оборотом, внешнеторговыми платежами и долгосрочными прямыми инвестициями. Вторая группа факторов, влияющих на объемы операций с валютой, связана с возможностями краткосрочного инвестирования, проведения спекулятивных операций, например, по получению прибыли на арбитраже процентных ставок и разнице курсов. При этом обе группы факторов значимости (используемости) валюты зависят от возможностей национального валютного рынка. Это целый комплекс факторов, включающий развитие инфраструктуры, ликвидность валютного рынка, а также валютное регулирование, наличие или отсутствие валютных ограничений. Ни долгосрочный, ни краткосрочный инвестор не будет иметь дело с валютой, если не обеспечивается возможность оперативного входа/выхода с рынка.

Отсутствие валютных ограничений и конвертируемость рубля пока не привели к существенному продвижению российской валюты на международной арене – доля России не превышает 3,5% мирового ВВП и составляет менее 2% мирового FX -рынка [11].

Выход из рецессии, рост внешнеторгового оборота и доверия международных инвесторов в совокупности с дальнейшим правовым и технологическим развитием российской финансовой инфраструктуры являются необходимыми условиями позитивной динамики российского рынка и усиления международной роли рубля.

Успешное развитие биржевого рынка свидетельствует о том, что в перспективе при усилении финансовой системы и восстановлении роста экономики рубль должен укрепить свои позиции и как валюты внешнеторговых контрактов, и как привлекательного инвестиционного инструмента.

Список литературы Современное состояние и перспективы развития валютного рынка России

- Система институтов и инфраструктура валютного рынка -Режим доступа: http://www.bibliotekar.ru/-15.05.2015;

- Статистика по валютным рынкам крупнейших стран -Режим доступа: http://www.finanz.ru/valyuty -14.05.2015;

- Foreign Exchange Joint Standing Committee UK, SemiAnnual Foreign Exchange Volume Survey -October 2014;

- Московская Биржа -Режим доступа: www.moex.com -16.05.2015;

- Федеральная таможенная служба России -Режим доступа: www.customs.ru -14.05.2015;

- Официальный сайт Банка России -Режим доступа: www.cbr.ru -15.05.2015;

- Ежедневная статистика Банка России по внебиржевому кассовому обороту валютного рынка -Режим доступа: www.cbr.ru/hd_base/default.aspx?PrtID=vko -15.05.2015;

- Общий средний дневной оборот валют по межбанковским кассовым конверсионным операциям на внутреннем валютном рынке Российской федерации. Банк России -Режим доступа: http://www.cbr.ru/statistics/?PrtId=finr -16.05.2015;

- Bloomberg Tradebook, FXCM, FastMatch Alpari -Режим доступа: www.bloomberg.com;

- Rime D. and Schrimpf A. The anatomy of the global FX market through the lens of the 2013//Triennial Survey. -BIS. -December 2013.

- IMF World Economic Outlook (WEO). October 2014: Legacies, Clouds, Uncertainties. Table of Contents -Режим доступа: www.imf. org/external/pubs/ft/weo/2014/02/-15.05.2015.