Современное состояние и перспективы развития внешней торговли России

Автор: Фалина Н.В., Криворотенко А.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-4 (11), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140108234

IDR: 140108234

Текст статьи Современное состояние и перспективы развития внешней торговли России

Имея многомилионное население, обладая значительными запасами энергетических ресурсов, достаточно высококвалифицированных трудовых ресурсов при заниженной стоимости рабочей силы, РФ представляет собой огромный рынок товаров, услуг и капиталов. Однако уровень реализации данного потенциала во внешнеэкономической сфере достаточно низкий.

Внешнеторговая политика России на современном этапе все еще находится в стадии формирования, в том числе постепенно оформляется соответствующая ей нормативная база.

Именно 2013 год оказался весьма сложным и противоречивым для развития экономической сферы РФ. Негативные прогнозы о внешней торговле в начале года, которые сложились в условиях влияния кризиса еврозоны, конфликтов на Ближнем Востоке и общим снижением темпов роста всего мирового экономического сообщества в целом, сменились на противоположные уже к концу года [7].

По данным таможенной статистики внешнеторговый оборот России за 2013 год составил 844,2 млрд. долларов, экспорт - 532,6 млрд. долл., а импорт317,8 млрд. долл. При этом в среднем, темп прироста составил + 0,3% по всем показателям [3].

Среди ключевых факторов, которые повлияли на данные показатели, необходимо рассмотреть следующие:

Рисунок 1- Основные показатели внешней торговли РФ, в %

-

1) общемировые направления: экономика стран после кризиса 2008 года развивается медленными темпами, что оказывает влияние на объемы мировой торговли. Кризис Еврозоны на 2012-2013 год привел к спаду темпов производства, объемов спроса и потребления [5];

-

2) вхождение России в ВТО. Этот фактор по своей природе является скорее «внутренней» причиной снижения совокупного объема внешней торговли. Некоторые эксперты утверждают, что присоединение к ВТО лишь помогло раскрыть существующие ранее проблемы, но в дальнейшем это может послужить стимулом к развитию производств, иные же, наоборот, говорят, что механизмы ВТО имеют дискриминационный характер как для производителей, так и для государства с точки зрения бюджета, нормативноправовой базы, а также методов государственного регулирования;

-

3) одним из факторов снижения экспорта послужило повышение курса рубля, что, в свою очередь, привело к увеличению цен на российские товары, которые, как известно, обладают низкой конкурентоспособностью. Это вызвало резкое уменьшение экспорта [6];

-

4) уменьшение доли инвестиций в основной капитал крупных государственных предприятий также негативно сказалось на состоянии экономики России в 2013 году;

-

5) снижение потребительского спроса, как следствие существенных долговых нагрузок населения. По данным ЦБ, кредитная нагрузка на одного работника в 2013 году составила около 3,7 среднемесячных заработных плат.

Тем не менее, не смотря на негативные факторы, показатели экспорта и импорта РФ все же имели положительную динамику. Во многом это может быть связано с мерами, принимаемыми с целью девальвации рубля, а также с повышением активности участников внешнеэкономической деятельности РФ и Европы.

Если проанализировать данные в динамике по экспорту и импорту по годам, то можно прийти к выводу, что в целом показатели экспорта и импорта увеличиваются уже на протяжении последнего десятилетия, несмотря на замедленные темпы роста в последние годы.

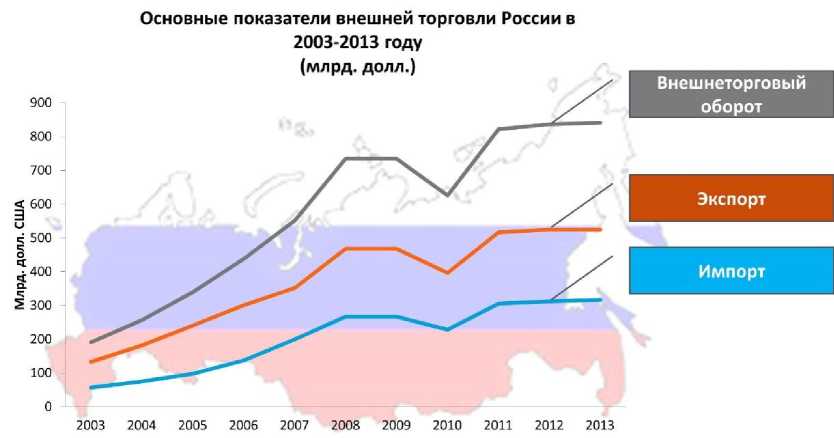

Рисунок 2 - Основные показатели внешней торговли РФ в 2003 - 2013 г., в млрд.долл.

По официальным данным среднегодовой прирост внешнеторгового оборота РФ за последние 11 лет составил 15%, что является очень высоким показателем, принимая во внимание кризис 2008-2009 гг. Но при этом, после 2011 года темпы роста объемов экспорта и импорта существенно упали, поэтому их рост только на 0,3% был весьма ожидаемым [2].

Также необходимо отметить, что по-прежнему не наблюдается серьезных изменений в соотношении стоимости экспорта и импорта. Анализ графика показал, что импорт более чем на треть меньше уровня экспорта. Это означает то, что Россия так и не пытается изменить структуру и функциональность своей внешнеторговой политики.

Как известно, ключевой позициями экспорта России являются энергоносители (нефть и нефтепродукты, газ, уголь), стальной прокат, черные и цветные металлы и полезные ископаемые. Большую часть российского экспорта обеспечивает нефть и нефтепродукты. Также ведущими статьями экспорта являются природный газ, лес, минеральные удобрения, машины и оборудование, вооружение. В страны дальнего и ближнего зарубежья экспортируется более 300 млн. тонн нефти и около 250 млрд. кубометров газа [1].

В структуре российского импорта значительною долю занимают машины и оборудование, транспортные средства, потребительские товары, химическая продукция, потребительские промышленные товары.

Среди основных торговых партнёров России можно выделить Германию, Италию, Китай, Турцию, Польшу, Швейцарию, Великобританию, США и Финляндию.

Россия обеспечивает большую часть потребностей стран СНГ в нефти и нефтепродуктах, газе, лесоматериалах, машинах и оборудовании. Для большинства стран ближнего зарубежья Россия на данный момент остается главным торговым партнером.

Перспективные направления развития внешней торговли РФ во многом определяются реализацией конкурентных преимуществ ее промышленной сферы. К ним кроме сырьевых ресурсов можно также отнести: во-первых, высококвалифицированную рабочую силу при ее сравнительно недорогой стоимости, во-вторых, большое количество накопленных основных производственных фондов и фондов универсального обрабатывающего оборудования, что позволяет уменьшить капиталоемкость технологической модернизации производства; и наконец, уникальные передовые разработки и технологии в нескольких секторах экономики, преимущественно связанных с ВПК.

Однако использование всех этих конкурентных преимуществ происходит медленными темпами. Это происходит из-за недостаточной развитости финансовой и организационной инфраструктур внешнеторговых связей; отсутствия развитой системы государственной поддержки экспорта; затруднительной адаптации к условиям массового производства на основе конкурентных технологий, сосредоточенных в оборонном комплексе и предназначенных для малосерийного или единичного производства; низкой эффективности производства и чрезвычайно высокой доли материальных затрат даже в передовых секторах промышленности [4].

С учетом конкурентных преимуществ и слабых сторон РФ можно попытаться определить пути реформирования ее внешней торговли. Ни для кого не секрет, что в структуре российского экспорта топливно-сырьевые товары еще долгое время будут ключевой позицией. Однако для России вполне реально углубить степень переработки сырья и на этой основе увеличить в экспорте долю таких товаров, как целлюлоза, химическая продукция, удобрения и др.

Имеются определенные перспективы стабилизации и увеличения доли традиционного машинотехнического экспорта. Среди основных товаров, составляющих машинотехнический экспорт можно выделить следующие: грузовые и легковые автомобили, дорожное и энергетическое оборудование, оборудование для геологоразведки и др. С учетом наличия достаточно дешевой рабочей силы существуют возможности для создания и использования сборочных производств из ввозимых в Россию компонентов, которые ориентированы не только на внутренний, но и внешний рынок.

Также существуют возможности для увеличения доли экспорта наукоемкой продукции, с конверсией и коммерциализацией предприятий оборонного комплекса (в частности, экспорта аэрокосмических технологий и услуг, лазерной техники, оборудования для АЭС, современного оружия).

По уровню развития отраслей сельского хозяйства и легкой промышленности можно сделать вывод о том, что в структуре российского импорта будет уменьшаться доля потребительских товаров и повышаться доля инвестиционных товаров - машин и оборудования.