Современное состояние и проблемы обязательного страхования гражданской ответственности владельцев транспортных средств

Автор: Леонов А.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 12-2 (31), 2016 года.

Бесплатный доступ

В статье рассмотрено современное состояние рынка обязательного страхования гражданской ответственности владельцев транспортных средств, его динамика и перспективы развития. Приведены примеры проблем, существующих на данном рынке, а также рассмотрены способы их решения.

Страхование ответственности, осаго, транспортное средство, страховой рынок, страховая выплата, страховая премия

Короткий адрес: https://sciup.org/140117565

IDR: 140117565

Текст научной статьи Современное состояние и проблемы обязательного страхования гражданской ответственности владельцев транспортных средств

Обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО) относительно новый вид страхования для Российской Федерации. Данный вид страхования ввели в России с 1 июля 2003 года. В настоящее время страховать свою автогражданскую ответственность обязан каждый владелец транспортного средства. Нормативно - правовой контроль данного вида страхования осуществляется в соответствии с Гражданским Кодексом РФ, Федеральным Законом от 25.04.2002 N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств», а также положениями и указаниями Центрального Банка РФ.

Положениями ГК РФ определено, что страхование ответственности является подотраслью имущественного страхования и покрывает последствия страховых случаев, связанных с наступлением гражданской ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу третьих лиц. [1]

Говоря о современном состоянии рынка ОСАГО в России за 2015 год, следует отметить следующие показатели:

-

• заключено договоров - 39,8 млн.;

-

• получено страховых премий - 220,2 млрд. рублей;

-

• заявлено требований о возмещении вреда - 2,53 млн.;

-

• урегулировано страховых случаев - 2,47 млн.;

-

• осуществлено страховых выплат на сумму - 122 млрд. рублей.

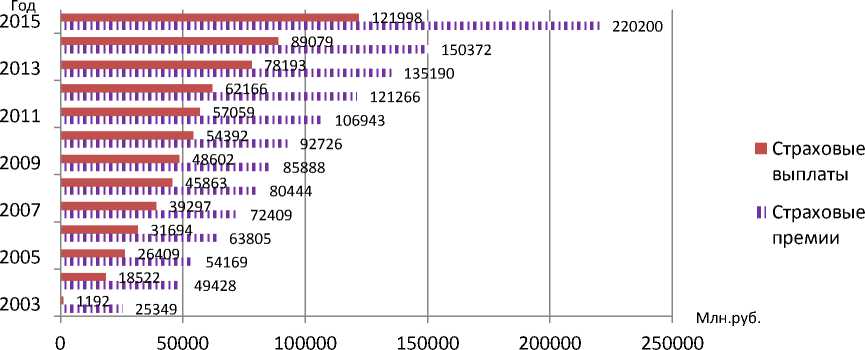

На наш взгляд, на современном этапе рынок ОСАГО находится на этапе динамического развития (рисунок 1).

Рисунок 1. Страховые выплаты и премии по ОСАГО, 2003-2015 г.

В 2015 году размер страховых выплат по ОСАГО составил 121 998 млн. руб., а размер страховых премий – 220 200 млн. руб. Таким образом, отношение страховых выплат к страховым премиям составило 55,4 %. Аналогичный показатель в 2014 году составил 59,2 %. Информация о приросте страховых премий и страховых выплат отражена в таблице 1.

Таблица 1 – прирост страховых премий и страховых выплат, 2004 – 2015 гг.

|

Годы |

Прирост страховых премий, % |

Прирост страховых выплат, % |

|

2015/2014 |

46,4 |

37,0 |

|

2014/2013 |

11,2 |

13,9 |

|

2013/2012 |

11,5 |

25,8 |

|

2012/2011 |

13,4 |

8,9 |

|

2011/2010 |

15,3 |

4,9 |

|

2010/2009 |

8,0 |

11,9 |

|

2009/2008 |

6,8 |

6,0 |

|

2008/2007 |

11,1 |

16,7 |

|

2007/2006 |

13,5 |

24,0 |

|

2006/2005 |

17,8 |

20,0 |

|

2005/2004 |

9,6 |

42,6 |

Как видно из таблицы, наибольший прирост страховых выплат и страховых премий пришелся на 2015 год. Этот факт обусловлен несколькими факторами. Размер страховых премий и выплат увеличился, прежде всего, из-за роста страховых сумм по договорам ОСАГО:

с 120 тыс. руб. до 400 тыс. руб. в связи с причинением вреда имуществу, заключенным с 1 октября 2014 года;

с 160 тыс. руб. до 500 тыс. руб. в связи с причинением вреда жизни и здоровью, заключенным с 1 апреля 2015 года.

Вследствие этого также возросла стоимость полисов, что повлияло на увеличение суммы страховых премий. Кроме этого, снижение курса российского рубля по отношению к основным мировым валютам, привело к росту стоимости автозапчастей, что также оказало влияние на прирост суммы страховых выплат.

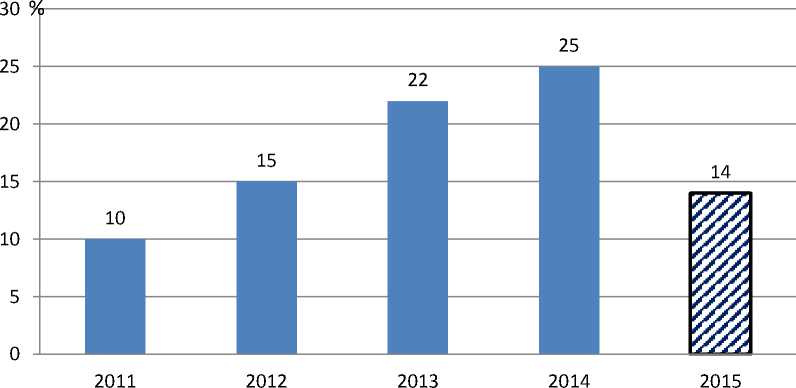

Индикатором улучшения обстановки на рынке ОСАГО является снижение доли страховых выплат по судебным искам в общей сумме выплат. Так, в 2015 году эта доля снизилась на 11%. Это связано с поправкой в Законе об ОСАГО, а именно введением статьи 16.1, которая обязывает, в случае несогласия с суммой выплаты, направлять претензию в страховую компанию, которая должна ответить на нее в течение 5 рабочих дней. Только после истечения данного срока потерпевший может обратиться в суд для урегулирования спора. Динамика доли выплат по судебным решениям в общей сумме выплат представлена на рисунке 2.

Рисунок 2 – доля общей суммы выплат, взысканной по решению суда, в общей сумме оплаченных убытков, 2011 – 2015 г.

Однако нельзя с уверенностью утверждать, что ОСАГО является высокорентабельным видом страхования. По словам президента

Российского Союза Автостраховщиков Павла Бунина: «По тем подсчетам, которые удалось провести за годы работы рынка, рентабельность страховщиков, работающих в сфере обязательного страхования автогражданской ответственности, составила немногим более 3% за период с 2003 по 2011 год». [2]

В 2014 году, по данным рейтингового агентства «Эксперт РА» (RAEX), корректированный комбинированный коэффициент убыточности-нетто, учитывающий расходы на ведение дела, отчисления в РСА, изменения резервов убытков и выплаты по суду, составил 103-105%. Отрицательную динамику взносов по ОСАГО показала половина из топ-20 компаний сегмента: Страховая группа МСК, «Альянс», Цюрих, АльфаСтрахование, Ингосстрах, Согласие, Группа Ренессанс Страхование, МАКС, ВСК и Энергогарант. [3]

Улучшение ситуации последовало в 2015 году, с введением статьи 16.1 в Законе об ОСАГО. С помощью данной поправки, доля суммы выплат, взысканной по решению суда, в 2015 году сократилась на 11 процентных пункта, по сравнению с 2014 годом, и составила 14% от общей доли страховых выплат. Таким образом, произошло сокращение расходов на выплаты по суду и в 2015 году скорректированный коэффициент убыточности - нетто составил 91,0%, а в первой половине 2016 года снизился на 4,7 процентных пункта и составил 86,3%. [4]

Именно с убыточностью ОСАГО связана одна из самых острых проблем на сегодняшний день - отказ в оформлении договора. При этом зачастую компании не отказываются заключать договор напрямую. На практике используются такие способы: навязывание дополнительных услуг (например добровольное медицинское страхование); создание искусственных очередей в связи с недостатком сотрудников.

С целью решения данной проблемы необходимо внедрение системы электронного страхования через Интернет. До 2017 года данная система работает в добровольном режиме. Это значит, что страховые компании при желании могут использовать систему электронного страхования на своем сайте. С 1 января 2017 все страховые компании, занимающиеся страхованием ОСАГО, будут обязаны осуществлять продажу электронных полисов через интернет. Кроме этого, Центральным Банком РФ обсуждаются временные ограничения на перерывы и технические проблемы на сайте. Так, при неисправности сайта более 30 минут, страховая компания будет оштрафована на 300 тысяч рублей. Это позволит избежать искусственных сбоев в работе сайта страховой компании, с помощью которых страховая компания могла уклоняться от страхования всех желающих.

Также одной из актуальных проблем является необходимость приобретения полисов для каждого транспортного средства. Вряд ли ответственность может быть кратна числу транспортных средств, находящихся в наличии. Водитель не может находиться одновременно в двух и более транспортных средствах. Таким образом, было бы логично применять некие скидки для страхования второго и более транспортного средства. Однако это относится только к тем полисам, в которых число лиц, допущенных к управлению, ограничено одним человеком. Для решения этой проблемы предлагается использовать страхование водителя, а не транспортного средства. Этот способ может помочь решить данную проблему и, кроме этого, позволит учесть некоторые дополнительные факторы, влияющие на вероятность наступления страхового случая, например состояние здоровья.

Кроме этого, по нашему мнению, необходимо оптимизировать систему коэффициентов страховых тарифов, из которых складывается стоимость полиса, путём снижения или отмены коэффициента страховых тарифов в зависимости от мощности транспортного средства. По словам А. В. Моисеева, заместителя министра финансов, статистика МВД России говорит об отсутствии корреляции между мощностью автомобиля и аварийностью. [5]

Нами предлагается введение коэффициента, который бы учитывал количество серьезных нарушений ПДД. Это поможет ввести повышающие коэффициенты для водителей, которые серьезно нарушают правила дорожного движения и, следовательно, увеличивают вероятность наступления ДТП. Кроме этого возможно введение понижающих коэффициентов для добропорядочных водителей, которые никогда или крайне редко нарушают ПДД.

Список литературы Современное состояние и проблемы обязательного страхования гражданской ответственности владельцев транспортных средств

- ГК РФ Статья 931. Страхование ответственности за причинение вреда

- ПРАЙМ. Агентство экономической информации -Интервью президента РСА Павла Бунина -URL: http://1prime.ru/Insurance/20130517/763440456-print.html (Дата обращения 05.12.2016).

- Эксперт РА -Рынок ОСАГО: анализ убыточности и адекватности тарифов в 2015 году -URL: http://raexpert.ru/researches/insurance/osago_2015/(Дата доступа 05.12.2016).

- Эксперт РА -Итоги 1 полугодия 2016 года на страховом рынке: с переменной скоростью -URL: https://raexpert.ru/researches/insurance/insurance_1h_2016/(Дата доступа 05.12.2016).

- banki.ru -Минфин предлагает пересмотреть коэффициенты в ОСАГО -URL: http://www.banki.ru/news/lenta/?id=9175545&r1=rss&r2=common&r3=news (Дата обращения 05.12.2016).