Современное состояние и проблемы развития ипотечного жилищного кредитования в РФ

Автор: Аниканова В.В., Щедрина И.Н.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 1 (89), 2024 года.

Бесплатный доступ

В настоящее время ипотечное кредитование населения является важным условием повышения качества жизни российских граждан и одним из перспективных направлений развития банковского кредитования, т. к. ипотека представляет собой инструмент, который усиливает обеспечение кредита. Обеспеченные кредиты являются наиболее надежными и безопасными, потому что, в случае их невозврата, банк реализует залог и возвращает свои средства. Ипотечное кредитование оказывает влияние на повышение стабильности и эффективности функционирования банковской системы РФ в целом. В данной статье сделана попытка оценить современное состояние и выявить основные тенденции и перспективы развития рынка ипотечного кредитования в РФ.

Ипотечное кредитование, залог недвижимости, договор займа, залогодержатель, ипотечный жилищный кредит, оценка недвижимости, риэлтерские фирмы

Короткий адрес: https://sciup.org/140304184

IDR: 140304184 | УДК: 336.

The current state and problems of development of mortgage housing lending in the Russian Federation

Currently, mortgage lending to the population is an important condition for improving the quality of life of Russian citizens and one of the promising areas for the development of bank lending, since mortgages are a tool that strengthens the provision of credit. Secured loans are the most reliable and secure, because, in case of non-repayment, the bank implements the collateral and returns its funds. Mortgage lending has an impact on improving the stability and efficiency of the functioning of the banking system of the Russian Federation as a whole. This article attempts to assess the current state and identify the main trends and prospects for the development of the mortgage lending market in the Russian Federation.

Текст научной статьи Современное состояние и проблемы развития ипотечного жилищного кредитования в РФ

В экономике страны особую роль играют вопросы изучения проблем банковского кредитования физических лиц, так как многочисленные статистические исследования показывают, что у каждого четвертого гражданина нашей страны есть кредит или кредитка, которыми он пользуется.

В нынешних условиях санкционирования плодотворность функционирования российской банковской системы может быть успешна лишь в случае эффективного развития рынка кредитования физических лиц[1, C.88].Важнейшим направлением в сегменте кредитования физических лиц является ипотечное жилищное кредитование.

Законодательной основой функционирования банковской системы, в целом, и рынка ипотечного кредитования в РФ, в частности, являются Федеральные законы №395-1 от 02.12.1990 (в ред. от 30.12.2021) «О банках и банковской деятельности» и № 102-ФЗ от 16.07.1998 г. «Об ипотеке (залоге недвижимости)» (в ред. от 30.04.2021)

Закон №102-ФЗ «Об ипотеке (залоге недвижимости)» подробно раскрывает права и обязанности банковских организаций, условия и требования для оформления кредитного ипотечного договора [2].

Порядок и условия оформления ипотеки регулируются положениями Гражданского кодекса РФ о договоре, залоге недвижимости, праве собственности и титульном владении.

Порядок взыскания на объект недвижимости, в случае неисполнения обязательств заемщиком, регулируется нормами ГПК РФ и Федеральным законом «Об исполнительном производстве».

В соответствии со статьей 1 Закона №102-ФЗ «Об ипотеке (залоге недвижимости)»: «По договору о залоге недвижимого имущества (договору об ипотеке) одна сторона - залогодержатель, являющийся кредитором по обязательству, обеспеченному ипотекой, имеет право получить удовлетворение своих денежных требований к должнику по этому обязательству из стоимости заложенного недвижимого имущества другой стороны – залогодателя».

Ипотека может быть установлена в обеспечение обязательства по кредитному договору, по договору займа или иного обязательства (ст. 2 Закона №102-ФЗ).

Важным условием при ипотечном кредитовании является передача приобретаемой недвижимости в залог. Данное требование предусматривает любой ипотечный кредитный договор, действуя на основании ст. 6 ФЗ № 102. Закладная на предмет залога, в частности, объект жилой недвижимости, передается банку и находится там до полного погашения кредита.

Таким образом, ипотека представляет собой кредитную программу, предоставляемую банком под залог приобретаемого или имеющегося в собственности жилья. Условия для получения такого кредита зависят не только от платежеспособности заемщика, но и от наличия у него дополнительного ликвидного имущества для обращения взыскания в случае кредитной задолженности.

В научной литературе существуют различные походы к проблеме определения ипотечного кредитования.

Ипотечный жилищный кредит – передача кредитором ссуженной стоимости заемщику на началах возвратности и в интересах реализации потребности заемщика в жилье с предоставлением жилья в залог [3,C.102].

Ипотечный жилищный кредит – отношения, целью которых является приобретение жилья, в процессах предоставления кредитов, займов, обеспеченных залогом жилых помещений, исполнения договорных обязательств участниками ипотечного жилищного кредитования, обращения взыскания на предмет залога и его реализация[4,C.186].

Ипотечное жилищное кредитование – это отношения по поводу доходного движения стоимости в сфере финансирования недвижимости, предоставленной в долгосрочный заем под залог земли, другого объекта недвижимого имущества или имущественных прав с сохранением за залогодателем права владения и пользования им на принципах возвратности, платности, срочности, дифференциации [5,C.324].

Таким образом, ипотечное кредитование – это процесс выдачи долгосрочной ссуды под залог недвижимого имущества, включающий в себя:

непосредственно кредитные отношения; операции по привлечению финансовых средств с рынка капиталов; в том числе рефинансирование кредитов с обеспечением в виде прав требований; сделки на рынке недвижимости

На рынке долгосрочного ипотечного жилищного кредитования действуют следующие основные участники:

-

- заемщики – это физические лица, которые заключили договоры с банками или с юридическими лицами, и по условиям которых полученные денежные средства (кредит) будут использовать для приобретения жилья.

-

- продавцы жилья – физические и юридические лица, продающие жилые помещения, которое принадлежит им лично или же жилье других физических лиц по их поручению.

-

- кредиторы – банки и другие юридические лица, которые предоставляют ипотечные кредиты для заемщиков.

-

- операторы вторичного рынка ипотечного кредитования – это специализированные организации, которые осуществляют рефинансирование кредиторов.

-

- органы государственной регистрации прав на недвижимое имущество и сделок с ним – государственные органы, которые осуществляют государственную регистрацию прав на недвижимое имущество и сделок с ним.

-

- страховые компании – страховые компании, у которых имеется лицензия на осуществление определенного вида страхования.

-

- оценщики – юридические и физические лица, которые имеют право на осуществление профессиональной оценки жилых помещений.

-

- риэлтерские фирмы – юридические лица, которые подбирают варианты купли-продажи для заемщиков и продавцов жилья.

-

- инвесторы – юридические и физические лица, которые приобретают ценные бумаги, которые обеспечены ипотечными кредитами.

Также особую роль в создании системы ипотечного жилищного кредитования населения играет государство. Государство определяет концепцию развития системы ИЖК и формирует правовую базу для надежного и эффективного функционирования системы ипотечного кредитования, создает механизм для социальной защиты заемщиков, создает необходимые институты для организации рынка кредитования и участвует в управлении ими [6, C. 65].

Выделяют следующие этапы ипотечного кредитования:

-

1) предварительный этап – консультация клиента;

-

2) сбор и проверка информации о клиенте и о залоге;

-

3) оценка вероятности погашения кредита;

-

4) принятие решения по кредиту (сумма, срок, процентная ставка, порядок погашения);

-

5) заключение кредитной сделки;

-

6) обслуживание кредитной сделки;

-

7) закрытие кредитной сделки [7, C. 152].

Рассмотрим современное состояние и основные тенденции развития банковского сектора и, в частности сектора ипотечного кредитования в экономике РФ, основываясь на статистических данных Банка России, аналитической информации ведущих рейтинговых агентств РФ.

-

В таблице 1 представлена динамика количества кредитных организаций, предоставляющих ипотечные жилищные кредитыв РФ за период 2018 – 2022гг.

Таблица 1 – Количественные характеристики действующих кредитных организаций в России

|

Показатели |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

2022 г. |

Отклон ение (+;-) 2022/ 2018 |

Темп прирос та, % 2022/ 2018 |

|

Действующие кредитные организации – всего, из них: |

484 |

442 |

406 |

370 |

361 |

-123 |

74,59 |

|

Количество кредитных организаций, предоставляющих ипотечные |

350 |

318 |

280 |

260 |

243 |

-107 |

69,43 |

|

жилищные кредиты |

|||||||

|

- в % к количеству кредитных организаций всего |

72,31 |

71,95 |

68,97 |

70,27 |

67,31 |

-5,00 |

- |

Источник: По данным Банка России [8]

За период 2018 -2022г.г. число кредитных организаций сократилось на123 ед. или на 25,41%.

Тенденция по общему снижению числа кредитных организаций распространяется и на сегмент ипотечного кредитования – число кредитных организаций, предоставляющих ипотечные жилищные кредиты ежегодно сокращается.

Рынок ипотечного кредитования является одним из наиболее динамично развивающихся сегментов банковского сектора РФ.

Крупнейшими банками, предоставляющими ипотечные кредиты являются ПАО Сбербанк и Банк ВТБ (ПАО) на долю которых приходится более 70 % выданных ипотечных кредитов.

В целом, банки с государственным участием занимают лидирующие позиции по объему выдачи ипотечных кредитов. Что также является отражением общей тенденции развития банковского сектора РФ по укрупнению и доминированию банков с государственным участием в структуре банковской системы.

В таблице 2 представлены показатели характеризующие динамику показателей рынка ипотечного кредитования в РФ за период 2018-2022г.г.

По данным представленным в таблице можно сделать вывод, что на рынке ипотечного кредитования наблюдается устойчивый тренд по повышению основных показателей.

За период 2018 – 2021гг. значительно увеличивается число предоставленных ипотечных кредитов, однако за счет снижения объемов кредитования в 2022 г. – в целом снижение составило146202 ед. или 9,9%. При этом общий объем предоставленных кредитов увеличивается на 1798762 млн. руб. или на 59,6%.

Таблица 2 - Динамика показателей рынка ипотечного кредитования в РФ за период 2018-2022г.г.

|

Показатели |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

2022 г. |

Отклон ение (+;-) 2022/ 2018 |

Темп роста, % 2022/ 2018 |

|

1. Количество предоставленных кредитов, единиц |

1476376 |

1318305 |

1783280 |

1911650 |

1330174 |

-146202 |

90,10 |

|

2. Объем предоставленных кредитов, млн. руб. |

3018157 |

2947864 |

4450046 |

5700375 |

4816919 |

1798762 |

159,60 |

|

3. Задолженность по предоставленным кредитам, млн руб. |

6399125 |

7635233 |

9292031 |

11765807 |

13845378 |

7446253 |

216,36 |

|

в т. ч. просроченная, млн. руб. |

64650 |

67174 |

74894 |

61816 |

57521 |

-7129 |

88,97 |

|

- в % к совокупной задолженности |

1,01 |

0,88 |

0,81 |

0,53 |

0,42 |

-0,59 |

|

|

4. Средневзвешенный срок кредитования, мес. |

195,5 |

214,1 |

219,4 |

243,5 |

275,5 |

80 |

140,92 |

|

5.Средневзвешенная ставка, % |

9,6 |

-9,87 |

7,67 |

7,49 |

7,14 |

-2,46 |

|

|

6. Средний размер кредита, тыс.руб. |

2047 |

2237 |

2496 |

2984 |

3626 |

1579 |

177,14 |

Источник: По данным Банка России [8]

Из рассмотренных показателей следует, что увеличивается средний объем предоставленных кредитов. Средняя сумма кредита увеличивается с 2047 тыс.руб. в 2018 г. до 3626 тыс.руб. в 2022 г. т.е. прирост составил 1579 тыс.руб. или 77,14%.Одновременно более чем на три года повышается средний срок кредитования – по состоянию на конец 2022 г. средний срок ипотечного кредита составлял 22,9 года. Прирост по сравнению с 2018 г. составил 80 мес. или 40,92%.

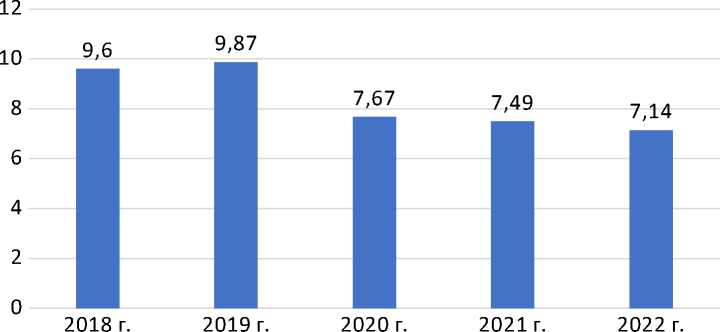

Важнейшей тенденцией является снижение средневзвешенной ставки по ипотечному кредитованию с 9,6% в 2018 г. до 7,14 по итогам 2022 г. (рисунок 1)

-

■ Средневзвешенная ставка по ипотечным кредитам, %

Источник: по данным Банка России[8]

Рисунок 1 – Динамика средневзвешенной процентной ставки по ипотечным кредитам, %

Темп роста совокупной задолженности по ипотечным кредитам – удвоение (прирост на 116,36%) был значительно выше темпов прироста объемов кредитования. Общее увеличение задолженности составило 7446253млн.руб.

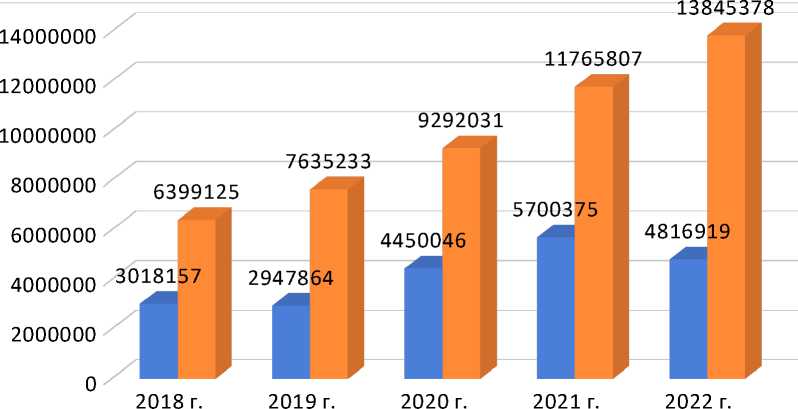

Основные показатели рынка ипотечного кредитования представлены на рисунке 2.

■ Объем предоставленных ипотечных кредитов, млн. руб.

■ Задолженность по предоставленным ипотечным кредитам, млн руб.

Источник: по данным Банка России[8]

Рисунок 2 - Динамика показателей рынка ипотечного кредитования в РФ за период 2018-2022г.г.

Наблюдается тенденция снижения просроченной задолженности которое составило 11,03% или 7129 млн.руб. т.е. удельный вес просроченной задолженности в структуре совокупной задолженности по ипотечным кредитам снижается и остается на уровне существенно ниже среднего процента просроченной задолженности в совокупном кредитном портфеле банковского сектора РФ.

На начало 2018 г. просроченная задолженность составляла 1,01%, а к началу 2023 г. снизилась до 0,42% совокупной ипотечной задолженности.

В целом, можно сделать вывод, что наблюдается устойчивая тенденция по увеличению объемов предоставленных ипотечных кредитов (при снижении их количества) и нарастание совокупной задолженности по ипотечному кредитованию, как в абсолютном выражении, так и в структуре кредитного портфеля банковского сектора РФ. При этом отмечается снижение просроченной задолженности по ипотечным кредитам.

В целом, можно сделать вывод, что максимальный уровень развития рынка ипотечного кредитования достиг в 2021 г. В 2022 г. наблюдается снижение всех основных показателей развития рынка по сравнению к предыдущему года, что объясняется значительными изменениями макроэкономической ситуации в экономике РФ.

По мнению ряда экспертов, основными причинами роста ипотечного кредитования в 2018 – 2022 г.г. стали снижение ставок по рыночным программам банков на фоне общего смягчения денежно-кредитной политики и появление в апреле 2020-го антикризисной льготной госпрограммы кредитования на приобретение жилья в новостройках под 6,5%.

Важнейшее влияние на развитие рынка ипотечного кредитования оказывают действующие государственные программы льготного кредитования и поддержки рынка жилья в РФ.

В целом, анализ рынка ипотечного кредитования позволяет вывить следующие основные тенденции:

-

- Наблюдается устойчивая тенденция по значительному ежегодному приросту объемов выданных кредитов в стоимостном выражении;

-

- Отмечается устойчивая динамика снижения средневзвешенной ставки по ипотечным кредитам (в 2022 г. средневзвешенная ипотечная ставка обновила исторический минимум и опустилась до 7,14 % вследствие динамики ключевой ставки и действия льготной госпрограммы).

-

- Снижение реальных доходов населения и рост цен на жилье привели к увеличению среднего размера ипотечного кредита и среднего срока кредитования.

-

- Существенное влияние на развитие рынка оказывают действующие государственные программы льготного кредитования и поддержки рынка жилья в РФ.

Таким образом, ипотечное кредитование является одним из лидеров по динамике прироста и является существенным фактором, обуславливающим и, в то же время, отражающим основные тренды развития банковского сектора РФ -повышение объемов кредитования.

Список литературы Современное состояние и проблемы развития ипотечного жилищного кредитования в РФ

- Щедрина, И. Н. Особенности функционирования сегмента розничного банковскго кредитования в современных условиях / И. Н. Щедрина // Теоретичесие и прикладные аспекты информационно-аналитического обеспечения инновационной экономики: \всероссийская научно-практическая конференция: сборник научных статей, Курск, 26 апреля 2023 года. - Курск: Курский государственный университет, 2023. - С. 88-93. EDN: CUFJCK

- Об ипотеке (залоге недвижимости) [Электронный ресурс]: фед. закон от 16. 07. 1998 № 102 - ФЗ, в ред. от 20. 10. 2022 // Консультант Плюс: справочная правовая система. - URL: http://www.consultant.ru.

- Барсуков, М. В. Аспекты современного развития кредитной деятельности в розничном банковском сегменте: монография / М. В. Барсуков, В. А. Артемов, А. М. Конорев, Н. С. Меркулова, И. Н. Щедрина, - Курск: Изд-во ЗАО "Университетская книга", 2022. - 128 с.

- Братко, А. Г. Центральный банк в банковской системе России. - М.: Спарк, 2018. - 376 с.

- Волков, А. А. Ипотечное кредитование: сущность, функции и классификация // Вестник академии знаний, 2021. - С. 324-334.

- Черемисинова, Д. В. Основные тенденции и проблемы кредитования физических лиц в контексте обеспечения устойчивого роста / Д. В. Черемисинова // Вектор экономики. - 2022. - № 1 (43). - С. 65.

- Шуллер, О. Д. Банковское кредитование физических лиц в России: состояние, проблемы и решения / О. Д. Шуллер // Журнал У. Экономика. Управление. Финансы. - 2022. - № 1 (19). - С. 152-159.

- Официальная статистика Банка России [Электронный ресурс]. - URL: http://www.cbr.ru/statistics.

- Информационно-аналитические материалы // Портал банковских новостей "Банки. ру" [Электронный ресурс]. - URL: http://www.banki.ru/news.

- Экспертное агентство "Эксперт РА" // Официальный сайт [Электронный ресурс]. - URL: https://raexpert.ru/researches/banks/ipoteka_2022.