Современное состояние и тенденции финансовой устойчивости предприятий Приморского края

Автор: Батькин Е.Б., Астахова Е.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4 (35), 2017 года.

Бесплатный доступ

Аннотация в статье представлен анализ динамики основных факторов финансовой устойчивости субъектов малого предпринимательства Приморского края. Актуальные темы исследования объясняется важной ролью малого бизнеса в развитии экономики края.

Анализ, финансовое состояние, финансовая устойчивость, дебиторская задолженность

Короткий адрес: https://sciup.org/140123321

IDR: 140123321

Текст научной статьи Современное состояние и тенденции финансовой устойчивости предприятий Приморского края

Как показал проведенный анализ международным центром мониторинга «IDMC», в странах с развитой экономикой на долю малого предпринимательства и среднего бизнеса приходится 50-80% ВВП, а в России всего лишь порядка 10-15 %.

Однако больше половины малых предприятий не доживают до двух лет. Встает вопрос о правильном управлении предприятием, которое обеспечит ему устойчивое развитие. Одним из ключевым критерием успешности малого бизнеса является его финансовая устойчивость [1] .

Влияние малого предпринимательства на экономику России можно оценить с помощью основных экономических показателей деятельности малых предприятий. Представим данные показатели в таблице и сделаем выводы.

Таблица 1 – Основные показатели деятельности субъектов малого и среднего предпринимательства по состоянию на 01.01.2015г.

|

Микро-предприят ия |

Малые предприят ия |

Средние предприят ия |

Индивидуал ь-ные предприниматели |

Все категории МСП |

|

|

Количество субъектов МСП, тыс. ед. |

1 868,2 |

235,6 |

13,7 |

2 413,8 |

4 531,3 |

|

Доля в секторе МСП, % |

41,2 |

5,2 |

0,3 |

53,3 |

100% |

|

Среднесписочна я численность работников, тыс. чел. |

4 431,1 |

6 358,4 |

1 585,8 |

5 645,7 |

18 021* |

|

Оборот (выручка) субъектов МСП от реализации товаров (работ и услуг), млрд. рублей |

9 699,3 |

16 692,9 |

5 027,8 |

10 447,5 |

41 867,5 |

Исходя из данных представленных в таблице 1, можно отметить тенденцию к росту по всем экономическим показателям деятельности. Общее число предприятий малого бизнеса в 2015 году возросло.

Стабильный темп прироста на протяжении рассматриваемых лет показывает, что малый бизнес выполняет одну из своих основных задач – обеспечивает максимально возможную занятость населения и способствует образованию новых рабочих мест.

Рост указанных выше показателей деятельности малого бизнеса позволяет отметить возрастающую роль и воздействие небольших предприятий на экономическую ситуацию в стране. Данный факт свидетельствует о положительном влиянии на качественные характеристики производимой продукции, а также об обеспечении максимально возможного уровня занятости. Стоит отметить, что, поскольку малые предприятия быстрее подстраиваются под запросы клиентов, то уровень удовлетворенности потребителей безусловно возрастет [2].

В настоящее время малому бизнесу в России уделено большое внимание и активно разрабатываются программы помощи со стороны государства. Поэтому на данный момент наблюдаются активные перемены в этой области, что, безусловно положительно сказывается на эффективности экономики Российской Федерации.

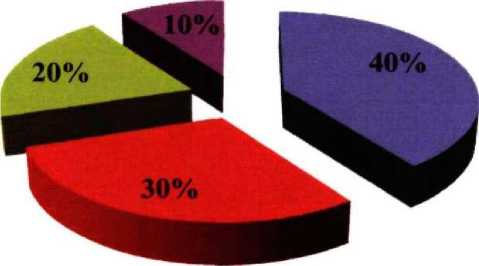

Среди источников финансирования малых предприятий, по данным статистики, основное место занимают собственные средства (70%), в том числе амортизация - 40%, прибыль - 30%. Привлеченные средства составляют 30%, из них кредиты банков - 20% и эмиссия ценных бумаг -10% рисунок 1. В составекредитов на долгосрочные обязательства приходится 2,6%, накраткосрочные - 17,4%.

Рисунок 1 - Структура источников финансирования малых предприятий, в % за 2014 год.

Стоит отметить, что вышепредставленная структура финансовых ресурсов малых предприятий является обобщенной и может варьироваться в зависимости от отраслевой принадлежности предприятия. В частности, микропредприятия (с численностью сотрудников не более 15 человек), осуществляющие свою деятельность в сервисной и торговой сфере, финансируют свою деятельность за счет собственных средств. При этом доля амортизации в собственных средствах таких предприятий небольшая, поскольку указанные предприятия формируют минимально необходимую материально-техническую базу, соответственно, и доля основных производственных фондов, используемых в деятельности, минимальная. Как правило, для таких предприятий основной источник финансовых ресурсов - это прибыль либо денежные средства (и их эквиваленты), принадлежащие учредителям [3].

Следующим источником пополнения финансовых ресурсов малых предприятий является кредиторская задолженность. Определенная часть субъектов малого предпринимательства в силу разных причин в качестве основного источника увеличения оборотных средств в последние годы использовала средства, предназначенные для расчетов с кредиторами, которые применялись как беспроцентная ссуда.

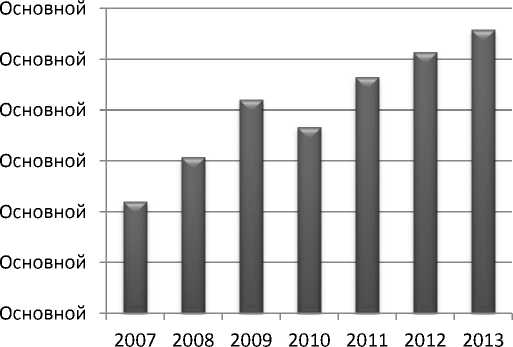

Абсолютная сумма кредиторской задолженности малых предприятий в целом по отраслям экономики возросла за 2007 - 2014 гг. более чем в 2,5 раза, цепные и базисные темпы прироста кредиторской задолженности малых предприятий представлены в таблице 2.

Таблица 2 - -Динамика кредиторской задолженности малых предприятий за 2007 - 2014 гг.

|

Показатель |

Период |

||||||

|

2007 г. |

2008 г. |

2009 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

|

|

Кредиторская задолженность, млрд. руб. |

4392 |

6149 |

8400 |

7327 |

9298 |

10274 |

11168 |

|

Темп прироста (цепной), % |

40,0 |

36,6 |

-12,8 |

26,9 |

10,5 |

8,7 |

|

|

Темп прироста базисный (база - 2007 г.), % |

154,3 |

||||||

и Кредиторская задолженность, млрд. руб.

Рисунок 2 - Динамика кредиторской задолженности малых предприятий за 2007 - 2013 гг.

Как показывает анализ данных таблицы 2, наблюдается устойчивая тенденция увеличения кредиторской задолженности в течение последних лет. Такое положение свидетельствует о повышении зависимости деятельности малых предприятий от кредитных операций. Расчет, основанный на сопоставлении кредиторской задолженности за ряд лет, является важным аналитическим приемом, который целесообразно использовать для прогнозирования ожидаемой величины задолженности.

Кредиторская задолженность как источник финансирования образуется вследствие существующей системы платежей предприятия и включает задолженность перед поставщиками и подрядчиками, векселя к уплате, задолженность по оплате труда, социальному страхованию и обеспечению, задолженность перед бюджетом и внебюджетными фондами, задолженность перед учредителями (участниками) предприятия, задолженность перед прочими кредиторами. По нашему мнению, условия расчетов на малых предприятиях должны быть организованы таким образом, чтобы снижалась дебиторская задолженность и повышалась кредиторская.[2,3]

Таким образом, субъекты малого предпринимательства формируют свои финансовые ресурсы за счет всех традиционных источников. Проблема заключается в том, что они не могут получить финансовые ресурсы в необходимом и достаточном объеме в силу наличия ряда факторов. Например, для малых предприятий доступность на финансовый и денежный рынки затруднена: процентные ставки по кредитам высокие, а рентабельность капитала низкая; рискованное финансовое положение предприятия.

В России низкая потребность малого предпринимательства в финансовых ресурсах перекрывается низкой возможностью привлечения дополнительных заемных средств. В то же время для преодоления финансовых затруднений малые предприятия вынуждены принимать более радикальные меры: изменять профиль деятельности, искать новые ее виды, улучшать ассортимент продукции и услуг в целях ускорения оборота, увеличения доходности предприятия.

В банковском и инвестиционном секторах накоплены большие ресурсы, но представители малых форм хозяйствования не могут перевести на себя основные финансовые потоки. Несмотря на большое количество предлагаемых малыми предприятиями перспективных для финансирования проектов, они не представляли собой привлекательного продукта для продвижения на рынке капиталов и по разным причинам не находили своего инвестора или кредитора.

Причиной этого могли быть низкое качество подготовки бизнес-планов, финансовая несостоятельность предприятий - соискателей инвестиций, отсутствие гарантий и залогов, неоптимальные схемы реализации проектов, отсутствие информации о потенциальных источниках и технологиях финансирования.

Проведенные автором на базе статистических данных аналитические расчеты показывают, что в перспективе для субъектов малого предпринимательства целесообразна следующая структура финансовых ресурсов:

-

- финансирование из регионального бюджета - 15-20%;

-

- собственные средства - 40-50%;

-

- кредиты-45-30%.

Такой подход к формированию структуры финансовых ресурсов малых предприятий, во-первых, является смешанным (по типу и виду источника), во-вторых - диверсифицированным с точки зрения рисков их привлечения.

Решить возникающие финансовые проблемы малое предприятие может только в условиях предлагаемых альтернативных финансовых услуг, учитывающих в той или иной степени перечисленные выше требования.

Многие субъекты малого предпринимательства используют кредиторскую задолженность как условно-бесплатный источник финансовых ресурсов, что далеко не так. В сущности, кредиторская задолженность, как долговое обязательство, является наиболее срочным к погашению пассивом.

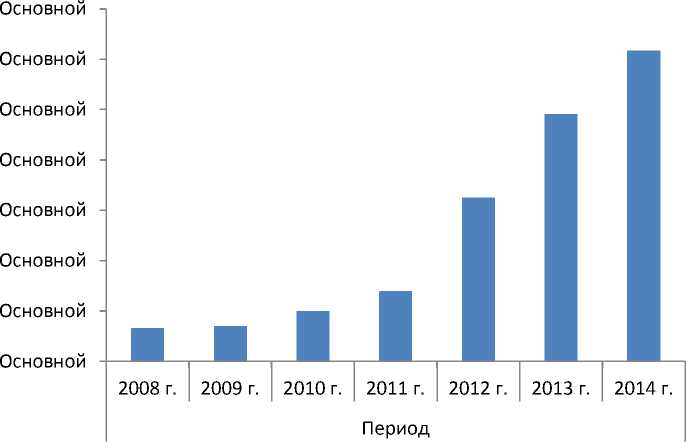

Если сопоставить накопленные объемы кредиторской и дебиторской задолженности (табл. 2 и 3), то очевидно, что до 2012 г. уровень дебиторской задолженности устойчиво превышал уровень кредиторской задолженности. В 2012 г. на фоне резкой дестабилизации макросреды малые предприятия были вынуждены увеличить объемы отгружаемых товаров, выполняемых работ и услуг с отсрочкой платежа.

Таблица 3 - Динамика прироста дебиторской задолженности малых предприятий за 2008-2014 гг.

|

Показатель |

Период |

||||||

|

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

|

|

Дебиторская задолженность, млрд. руб. |

3285 |

3524 |

4999 |

6954 |

16235 |

24563 |

30867 |

|

Темп прироста (цепной), % |

7,3 |

41,9 |

39,1 |

133,5 |

51,3 |

25,7 |

|

Стоит отметить, что управление оборотными активами и краткосрочными пассивами малого предприятия является лишь частью системного управления финансовыми ресурсами.

На практике любое малое предприятие, кроме управления оборотными активами, долгосрочными, текущими пассивами, доходами/расходами, прибылью, управляет также инвестициями.

Поэтому оптимальное использование финансовых ресурсов возможно только при наличии сбалансированного подхода к пяти основным компонентам финансового управления.

■ Дебиторская задолженность, млрд. руб.

Рисунок 3 - Динамика дебиторской задолженности малых предприятий за 2007-2014 гг.

Итак, формирование финансовых ресурсов - это управление пассивами малого предприятия, в состав которых помимо упомянутой выше кредиторской задолженности, входит собственный капитал, формируемый первоначально за счет вкладов учредителей, а в дальнейшем за счет получаемой прибыли.[4]

На основе всего вышесказанного отметим, что малый бизнес является важнейшим субъектом экономической системы государства и выполняет важнейшие функции для развития экономики в целом.

Список литературы Современное состояние и тенденции финансовой устойчивости предприятий Приморского края

- Малое и среднее предпринимательство в России -2015 г.//Федеральная служба государственной статистики //-Режим доступа: http://www.gks.ru/

- Малый во всех смыслах. Почему молодежь не спешит открывать собственный бизнес /Официальный сайт «АМПР» -2010. -Режим доступа: https://rg.ru/2010/04/20/molodezh-bizness.html

- Экономический атлас организации (предприятия): учебное пособие для студентов вузов/ под ред. В. Я. Позднякова, В. М. Прудникова; Рос.экон. акад. им. Г. В. Плеханова. -М.: ИНФРА-М, 2010. -256 с.

- Astakhov V. V. et al. Instrumental and Technological Directions to Ensure Economic Security of Enterprise//International Review of Management and Marketing. -2016. -Т. 6. -№. 1S.