Современное состояние российского страхового бизнеса и его основные конкурентные преимущества

Автор: Барсукова Ю.Ю.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-1 (11), 2014 года.

Бесплатный доступ

В статье проанализировано современное состояние российского страхового рынка, раскрыты основные особенности его функционирования. Также охарактеризованы конкурентные преимущества и слабые стороны отечественного страхового рынка по сравнению с зарубежным.

Мировая интеграция, коэффициент убыточности, уровень концентрации, конкурентоспособность, конкурентные преимущества

Короткий адрес: https://sciup.org/140107286

IDR: 140107286

Текст научной статьи Современное состояние российского страхового бизнеса и его основные конкурентные преимущества

Рынок страхования в России нельзя назвать развитым. В данный момент он находится в стадии формирования и развития. В связи с международной интеграцией, присоединением России к ВТО особенно актуальным является развитие финансового сектора. Страховой рынок, как составная часть финансового сектора, является важным стратегическим инструментом развития государства. Несмотря на относительную неэффективность страхового рынка России, развивается большими темпами и имеет ряд конкурентных преимуществ перед западным.

Российский рынок страхования последние пять лет развивается высокие темпы роста. И 2013 год достаточно значим для страхового рынка страны: с нового года в силу вступили новые законы, которые увеличивают требования к минимальному капиталу страховых компаний. Для поддержания бизнеса на должном уровне, страховщикам приходится искать дополнительные инвестиции, и в этом поиске первую строчку занимают именно иностранные инвесторы.

Кризис 2008 года, законодательные изменения заставил многие страховые компании уйти с рынка, подорвав доверие к участникам отрасли в целом. В первом полугодии 2013 года численность страховых компаний в России составляет 458 [5]. За два последних года численность компаний упала на 23%. Эта устойчивая тенденция связана с неспособностью мелких и порой даже средних компаний выдерживать конкуренцию с основными лидерами рынка (рисунок 1).

Рисунок 1. Динамика численности российских страховых компаний за период 2007-2012 гг. [5].

Кроме того, другими законодательными причинами ухода компаний с рынка являются распространение на страхования закона о защите прав потребителей, увеличение штрафов ФСФР. Также на российском рынке страхования идет естественный процесс консолидации. В связи с этим происходит постоянный отзыв лицензий у страховщиков, несоответствующих требованиям рынка и законодательства.

Несмотря на уменьшение количества страховых организаций на российском рынке, объем страховых премий и выплат постоянно растет (Таблица 1).

Таблица 1

Динамика поступлений, выплат и уровня выплат по России за 2004

2012 гг.

|

Год |

Поступления |

Выплаты |

Коэф. выплат |

||

|

Поступления, тыс. руб. |

% от показателя предыдущего года |

Выплаты, тыс. руб. |

% от показателя предыдущего года |

% |

|

|

2012 |

809 059 774 |

121.78 |

369 439 725 |

121.72 |

45.66 |

|

2011 |

664 370 163 |

119.24 |

303 524 533 |

103.06 |

45.69 |

|

2010 |

557 180 081 |

108.57 |

294 508 681 |

103.29 |

52.86 |

|

2009 |

513 176 283 |

92.98 |

285 129 389 |

114.67 |

55.56 |

|

2008 |

551 901 600 |

115.16 |

248 649 605 |

123.66 |

45.05 |

|

2007 |

479 265 920 |

117.82 |

201 073 608 |

124.10 |

41.95 |

|

2006 |

406 763 343 |

116.25 |

162 028 427 |

114.09 |

39.83 |

|

2005 |

349 912 221 |

93.46 |

142 019 570 |

71.62 |

40.59 |

|

2004 |

374 398 826 |

0.00 |

198 307 739 |

0.00 |

52.97 |

Таблица позволяет заключить, что совокупный объем страховых премий за период 2004-2012 гг. увеличился более чем в 2 раза [5]. В 20082010 гг. наблюдается резкое замедление роста, который составил 10% за два года, то есть динамика отражает сохранение кризисной ситуации в российском страховании. В значительной мере, существенный номинальный рост российского рынка страхования в 2000-е годы, связан с весьма высоким уровнем инфляции в стране, обеспечившим, как минимум, половину прироста объема премий в текущих ценах. За 2012 год совокупный объем страховых премий вырос на 21,7% и составил почти 145 млрд. руб. это рекордный прирост за последние 9 лет [6].

Объем рынка входящего перестрахования в 2012 году составил 42,3 млрд. рублей. После 7 лет депрессии российский перестраховочный рынок показал положительные темпы роста премий (21,5%).

Тенденция увеличения объемов страховых выплат не полностью коррелирует с развитием поступлений страховых средств: быстрый их рост продолжался вплоть до 2009 г. (в 2,5 раза к уровню 2004 года), а замедление произошло в 2010 г. Объем страховых выплат за период 2009-2012 гг. вырос на 29,6%, что близко к показателю инфляционного роста цен [1]. Это говорит о том, что динамика выплат зависит не только от динамики поступлений, а и от других факторов: темпа инфляции, курса валют.

Размеры средней страховой премии на жителя России, несмотря на их регулярный рост в 3,8 раза за 2001-2012 гг., остаются на порядок ниже, чем в развитых странах - порядка 300 долларов с учетом ОМС по итогам 2012 года. Это говорит о малой степени значимости страхования в социальноэкономической жизни страны. Размер среднедушевой премии к 2015 г. может достичь 450-500 долл. [2].

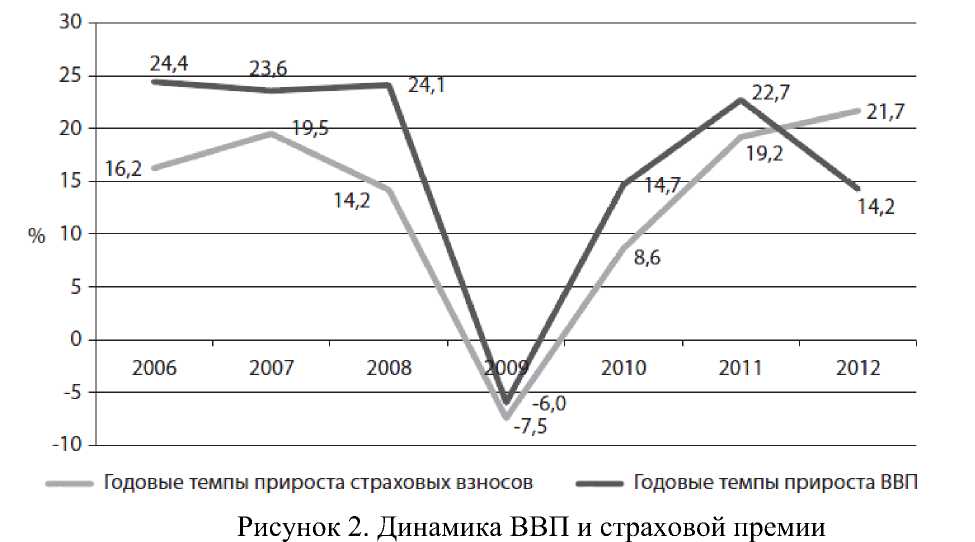

Кроме того, в 2012 году впервые за много лет темпы прироста страховых взносов превысили темпы прироста ВВП. В результате доля страховых взносов в ВВП выросла с 1,22% в 2011 году до 1,3% в 2012 году. Тем не менее, она остается ниже уровня кризисного 2009 года (1,32%) [6].

Наибольший вклад в рост взносов внесло страхование автокаско (31 млрд. руб.). Второе и третье места заняли страхование от несчастного случая и страхование жизни (в сумме 44 млрд. руб.). Их суммарный вклад заметно увеличился по сравнению с 2011 годом (25 млрд. руб.).

Четвертое, пятое и седьмое места заняли обязательные виды страхования. ОСАГО – за счет изменения поправочных коэффициентов, обязательное личное страхование – за счет изменения порядка расчета страховых выплат, и новый вид страхования – ОС ОПО.

Прирост взносов по сегменту страхования прочего имущества составил лишь 11 млрд. руб.

Таблица 2. Прирост взносов по отдельным видам страхования

|

№ |

2010 год |

2011 год |

2012 год |

|||

|

Вид страхования |

Прирост, млрд. руб. |

Вид страхования |

Прирост, млрд. руб. |

Вид страхования |

Прирост, млрд. руб. |

|

|

1 |

ДМС |

11 |

Страхование автокаско |

25 |

Страхование автокаско |

31 |

|

2 |

Страхование от НС |

9 |

Страхование от НС |

13 |

Страхование от НС |

25 |

|

3 |

Страхование жизни |

7 |

Страхование жизни |

12 |

Страхование жизни |

19 |

|

4 |

ОСАГО |

6 |

ОСАГО |

12 |

ОСАГО |

18 |

|

5 |

СМР |

3 |

ДМС |

9 |

Обязательное личное страхование |

12 |

|

6 |

Страхование грузов |

3 |

СМР |

7 |

ДМС |

11 |

|

7 |

Страхование имущества юридических лиц |

2 |

Страхование с/х рисков |

6 |

ОС ОПО |

9 |

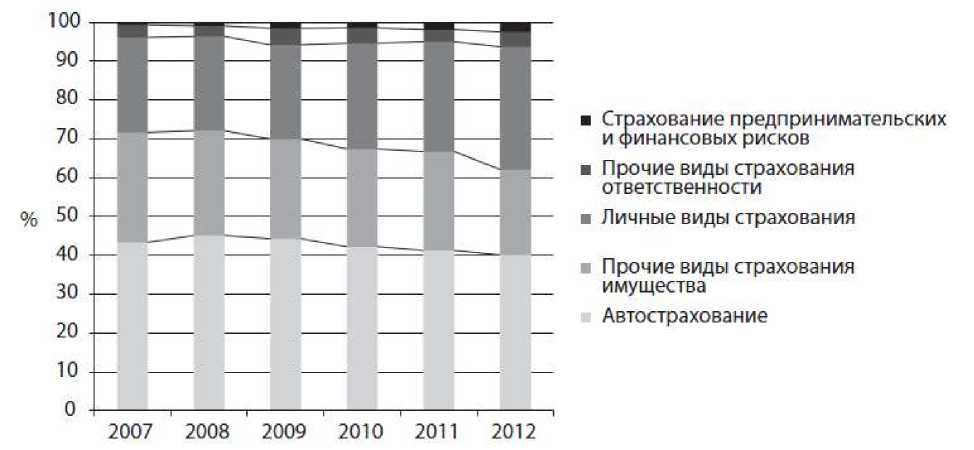

В результате в 2012 году доля автострахования в совокупных взносах снизилась до 40,1% (45,1% в 2008 году), доля прочих видов страхования имущества упала до 22% (27% в 2008 году), а доля личного страхования достигла 31,2% (24,3% в 2008 году) [2].

Рисунок 3. Динамика структуры страхового рынка

Такая структура страхового портфеля не является эффективной. Большую часть в ней занимают те виды страхования, которые приносят больше убытков (например, автокаско).

По статистическим данным ФСФР (Федеральная служба по финансовым рынкам России) о деятельности страховых компаний за 1 полугодие 2013 года среднее соотношение сборов к выплатам (убыточность) по страховому рынку в России составляет 41,58%. Самым убыточным видом страхования в рэнкинге является «Добровольное страхование гражданской ответственности владельцев средств железнодорожного транспорта». Убыточность (соотношение сборов к выплатам) по рассматриваемому виду страхования на отчетный период составляет 942,07%, что выше среднего соотношения по рынку в размере 41,58%, а так же превышает рекомендуемое максимальное значение убыточности в пределах 70%.

На втором месте в рэнкинге самых убыточных видов страхования находиться «Обязательное государственное личное страхование работников налоговых органов». Убыточность (соотношение сборов к выплатам) по рассматриваемому виду страхования на отчетный период составляет 88,70%, что выше среднего соотношения по рынку в размере 41,58%, а так же превышает рекомендуемое максимальное значение убыточности в пределах 70%.

На третьем месте в рэнкинге самых убыточных видов страхования находится «ДАГО (добровольное страхование гражданской ответственности владельцев автотранспортных средств)». Убыточность (соотношение сборов к выплатам) по рассматриваемому виду страхования на отчетный период составляет 71,74%, что выше среднего соотношения по рынку в размере 41,58%, а так же превышает рекомендуемое максимальное значение убыточности в пределах 70% [4].

Таким образом, чтобы избежать высокого уровня общей убыточности, страховым компаниям следует развивать менее рисковые виды страхования (страхование жизни, страхование недвижимости кроме автомобилей, личное страхование), а также оптимизировать расходы по автострахованию, страхованию ответственности и т.д.

Корпоративная структура российского сегмента страхования очень неоднородна: наряду с несколькими крупными компаниями в нем действует несколько десятков средних по размерам игроков и сотни мелких компаний.

Абсолютным лидером по итогам 2012 года является компания «РОСГОССТРАХ» с долей рынка 12,04% и объемом поступлений более 97,4 млрд. руб.

Самой быстрорастущей компанией по итогам 2012 года является компания «СОГАЗ». Прирост поступлений этой компании составил более 38% [4].

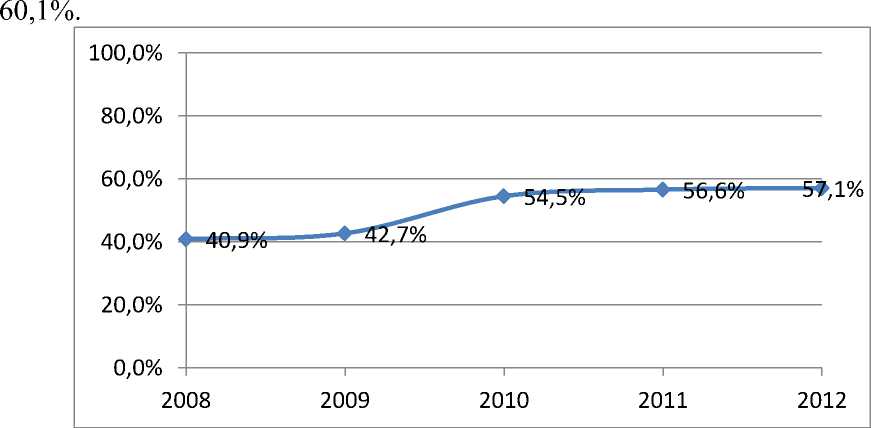

Со временем российский рынок страхования становится все более концентрированным. Если в 2004 году уровень концентрации не достигал даже 35%, то в 2008 году 10 компаний-лидеров уже занимали долю рынка, равную 40,9%. По итогам 2012 года уровень концентрации, рассчитанный по 10 лидерам, равен 57,1%, что соответствует средней концентрации рынка. Предполагается, что к концу 2013 года уровень концентрации достигнет

Рисунок 4. Динамика уровня концентрации страхового рынка России за период 2008-2012 гг.

Рыночную концентрацию также можно рассчитать с помощью количественных показателей: индекса Херфиндаля-Хиршмана и индекса энтропии.

-

1) Индекс Херфиндаля-Хиршмана (1)

hhi=у (-Q- )2

Z QZ (1)

где Q - объем страховой премии i-ой компании на рынке страховых услуг

Q - общий объем страховой премии на данном рынке.

n - число фирм в отрасли

В России данный показатель равен 0,18. Данный показатель стремится к нулю. Следовательно, на рынке присутствует большое число конкурирующих между собой фирм.

-

2) Индекс энтропии (2)

n

Z v^e)

ZT _ i =1 S i

E o = ln( n ) (2)

где S - доля i – ой компании на рынке страховых услуг n - число фирм в отрасли

Данный показатель принимает значение от нуля до единицы, при монополии он равен 0, при совершенной конкуренции – 1. Индекс энтропии для российского страхового рынка равен 0,58. Такая ситуация характерна для олигополии. Но на рынке страхования в России присутствует большое количество фирм с достаточно маленькой долей рынка, не считая нескольких лидеров, в этом ситуация больше похожа на монополистическую конкуренцию.

Исходя из анализа, можно заметить, что страховой бизнес, присущий всякой экономике, функционирующей на рыночной основе, получил в России за последние десять лет существенное развитие. Об этом свидетельствуют создание сотен страховых организаций, появление большого количества новых видов страхования, ранее не известных в отечественной экономике.

Страховой бизнес России, безусловно, имеет ряд недостатков перед зарубежным рынком страхования. К ним относятся:

-

1. Низкая капитализация;

-

2. Низкая клиентоориентированность бизнеса (ориентированность не на страхователей, а на посредников);

-

3. Крайне высокие расходы на ведение дела;

-

4. Низкая рентабельность бизнеса;

-

5. Низкий уровень квалификации персонала;

-

6. Слабая программа продвижения товаров;

-

7. Низкая диверсификация портфеля (перевес в сторону убыточных видов страхования) [3].

Несмотря на все слабые стороны, российские страховые компании имеют ряд преимуществ перед зарубежными страховщиками. Необходимо рассмотреть их подробнее.

-

1. Сформированная инфраструктура розничного страхования. Введение ОСАГО стимулировало создание розничной инфраструктуры российских страховщиков – развитие региональных подразделений, открытие офисов продаж и урегулирования убытков, формирование агентских сетей.

-

2. Высокодоходный сектор корпоративного страхования крупного бизнеса. Средние показатели убыточности страхования крупного бизнеса находятся на уровне 40-50%, что повышает финансовую гибкость компаний, работающих в этом сегменте.

-

3. Налаженные взаимоотношения с кредитными организациями. Отработанная система аккредитации страховщиков при банках и значительный опыт совместной работы страховых и кредитных организаций позволяют компании поддерживать и развивать партнерские отношения и создавать совместные продукты.

-

4. Более низкие барьеры входа в отрасль. Западным страховым компаниям, чтобы открыть филиал на территории Российской Федерации, кроме выполнения требования по уровню уставного капитала и получения лицензии, необходимо также будет соответствовать и другим жестким требованиям. Например, наличие опыта на рынке не менее 5 лет, наличие большой суммы активов. Тем более, зарубежным страховщикам будет не разрешено заниматься многими обязательными видами страхования [3].

-

5. Знание местной специфики. Иностранным компаниям будет тяжело начать работать в регионах, необходимо знать местную экономическую специфику и людей, так как взаимоотношения строятся на личных связях с местным бизнесом и администрацией.

-

6. Особенная специализация. Иностранные компании больше нацелены на страхование жизни и крупных предприятий, а российские компании занимаются в основном рисковым страхованием, услуги по страхованию жизни непопулярны из-за низкого уровня жизни населения, устоявшегося менталитета. Деятельность по страхованию жизни в России обладает большой спецификой, связанной с уникальностью российского законодательства и системы налогообложения, поэтому от иностранных компаний потребуется серьезная доработка страховых продуктов и операционных процедур. Поэтому именно российские компании будут

оставаться в лидерах при реализации большинства видов страховых продуктов.

Исходя из вышесказанного, можно сделать вывод о том, что страховой рынок России, имея большие возможности, находится на начальном этапе своего развития. Имея определенные конкурентные преимущества, он все же уступает по многим параметрам страховым рынкам развитых стран. На сегодняшний день назрела необходимость планомерного развития страхового рынка и превращения его в развитый. Для этого, в первую очередь его необходимо регламентировать. С этой целью государство должно оперативно решить вопросы с законодательной базой, налогообложением, обеспечением защиты интересов страхователя, и, самое главное, обеспечить выгодность страхования для граждан. Чем быстрее государство осознает роль страхования как стратегического сектора экономики, тем скорее в России, а также и в каждом регионе страны, будет осуществлен переход к социально-ориентированному рыночному росту, что будет способствовать эффективной интеграции России в мировую экономику.