Современное состояние российской авиационной отрасли

Автор: Алпатова Д.Ю., Саркисян А.Г., Левошич Н.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-1 (11), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140107212

IDR: 140107212

Текст статьи Современное состояние российской авиационной отрасли

Финансовый университет при Правительстве Российской Федерации

Российский рынок авиаперевозок зародился после распада СССР, когда все региональные авиаотряды «Аэрофлот» были расформированы и приватизированы по средствам системам ваучеров. Появилось несколько типов организаций в авиационной отрасли: авиакомпании, аэропорты, ремонтные заводы и взлетно-посадочные полосы с аэронавигационным оборудованием. Перечисленные структуры, за исключением лишь комплекса аэронавигации и ВПП, некогда находясь в государственной собственности, стали частью конкурентной частной среды. И к единственному до распада СССР игроку, крупней авиакомпании мира, осуществляющей рейсы во все континенты, почти в половину стран вне зависимости от коммерческой загрузки направления, присоединились сотни новых авиакомпаний, авиапарк которых порой насчитывает всего 2-3 самолета. Тот рынок, который мы видим сейчас, - результат событий прошлого десятилетия.

Существующей в наши дни авиационной отрасли присущи такие положительные тенденции, как безусловное развитие и высокие темпы роста пассажирских перевозок. В 2013 году российскими авиакомпаниями было перевезено 84,6 млн пассажиров, что на 14% больше данного показателя в 2012 году, когда он составил 74 млн пассажиров[1]. При этом прослеживается стабильная тенденция роста на протяжении всего рассматриваемого периода с 2006 по 2013 год. Падение в 9% по результатам 2009 года свидетельствует о мировом финансовом кризисе, негативно отразившемся не только на рассматриваемой отрасли (График 1).

График 1. Динамика пассажиропотока, млн пассажиров

Источник: расчеты авторов на основе данных Федерального агентства воздушного транспорта

Тем не менее, есть и ряд проблем:

-

• Высокая загруженность ключевых аэропортов страны

(московского авиаузла в большей степени);

-

• Монополизация международных маршрутов путем квотирования

Федеральным агентством воздушного транспорта;

-

• Сокращение количества региональных маршрутов;

-

• Завышенная по сравнению со среднемировыми стоимость услуг

и отсутствие авиакомпаний сегмента low-cost;

-

• Высокий возраст авиапарка большинства авиакомпаний.

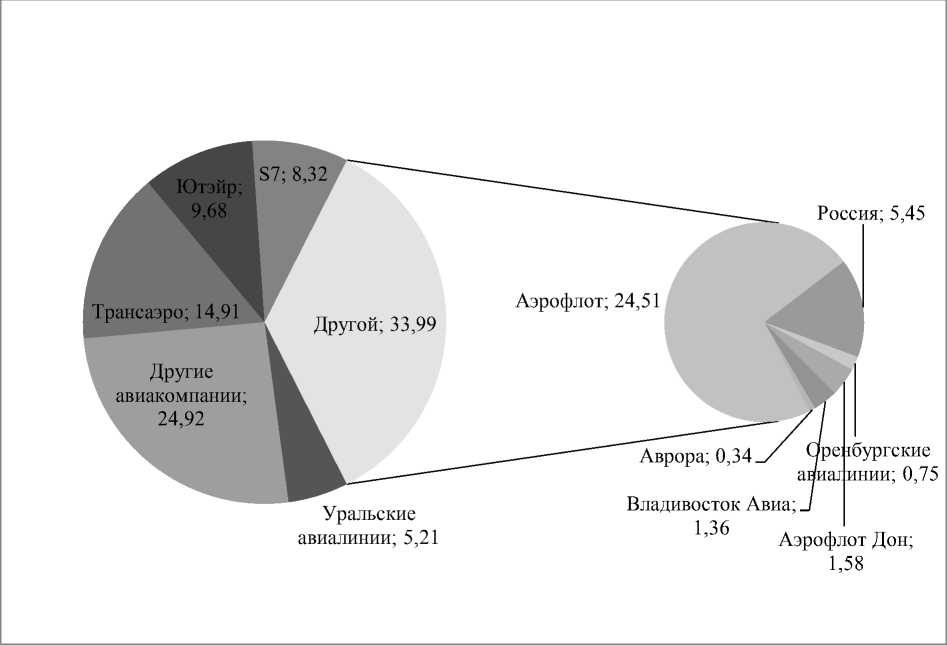

На протяжении нескольких лет лидирующие позиции по количеству перевезенных пассажиров занимают пять крупнейших российских авиакомпаний, на совокупную долю которых фактически приходится 75% российского рынка авиационных услуг: «группа Аэрофлот», «Трансаэро», «Ютэйр», «S7», «Уральские авиалинии» (График 2)[2].

График 2. Участники российского рынка

Источник: расчеты авторов на основе данных, опубликованных на сайте «Летаем вместе»

Данные компании совершенно справедливо оказались в числе передовых: результаты их деятельности свидетельствуют о стремительном росте. Успех продиктован их сущностью и в той или иной мере самобытными стратегиями. Принадлежащий государству «Аэрофлот» расширяется путем присоединения и реструктуризации множества разрозненных государственных авиакомпаний, использования государственных дешевых кредитов, выводит на рынок новую авиакомпанию в сегменте low-cost. «Трансаэро» имеет широчайшую иностранную маршрутную сеть, включая дальнемагистральные и трансатлантические маршруты. «Ютейр» хоть и имеет ряд проблем, все же остается монополистом на многих региональных сибирских маршрутах. «S7», известный ребрендингом, обладает молодым парком и готовится выйти на дальнемагистральные маршруты. А «Уральские авиалинии», основанные заслуженным летчиком, являются уверенным середнячком, который так же планирует выход на дальние маршруты.

Что касается перспектив развития, то, по нашему мнению, в ближайшем будущем продолжится процесс укрупнения лидеров авиационной отрасли и рост крупнейших авиаперевозчиков; а также появится и начнет успешно функционировать low-cost сегмент, произойдет строительство 4го аэропорта московского узла.