Современное состояние рынка электронных денег в России

Автор: Балашев Н.Б., Малашенко В.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 10-1 (56), 2019 года.

Бесплатный доступ

В статье дается оценка современного состояния рынка электронных денег в России и числа их пользователей. Рассмотрены понятие, сущность, характеристики электронных денег, изучены их преимущества и недостатки. Проанализирована структура платежей на рынке электронных денег в России в 2013-2018 году. Показана динамика объемов рынка электронных денег за последние годы, и на этом основании сделаны соответствующие выводы.

Электронные деньги, электронный кошелек, безналичные расчеты, рынок электронных расчетов, платежная система

Короткий адрес: https://sciup.org/170181176

IDR: 170181176 | DOI: 10.24411/2411-0450-2019-11208

Current state electronic money market in Russia

The article assesses the current state of the electronic money market in Russia and the number of its users. The concept, essence, characteristics of electronic money are considered, their advantages and disadvantages are studied. The structure of payments in the e-money market in Russia in 2013-2018 is analyzed. The dynamics of the market of electronic money in recent years is shown, and on this basis the relevant conclusions are made.

Текст научной статьи Современное состояние рынка электронных денег в России

Развитие национальной платежной системы, активно осуществляющееся в XXI веке на основе распространения платежных банковских карт [1], способствовало широкому внедрению безналичных платежных операций среди населения и малого бизнеса, существенно уменьшив долю наличных денежных средств в обороте.

Важнейший шаг в развитии безналичных платежей осуществлен благодаря внедрению бесконтактной технологии осуществления платежей NFC (Near Field Communication), исключивший необходимость набора PIN-кода при оплате товара [2].

В настоящее время происходит совершенствование платежной системы России, одним из аспектов которой является повышение эффективности функционирования рынка электронных денег.

В соответствии со статьей 3 Федерального закона Российской Федерации от 27 июня 2011 г. N 161-ФЗ «О национальной платежной системе» электронные деньги определяются как «…денежные средств, которые предварительно предоставлены одним лицом (лицом, предоставившим денежные средства) другому лицу, учитывающему информацию о размере предоставленных денежных средств без открытия банковского счета (обязанному лицу), для исполнения денежных обязательств лица, предоставившего денежные средства, перед третьими лицами и в отношении кото- рых лицо, предоставившее денежные средства, имеет право передавать распоряжения исключительно с использованием электронных средств платежа» [3].

В России электронные средства платежа находятся в стадии развития, поэтому электронные деньги имеют как преимущества, так и недостатки.

К плюсам, в первую очередь, можно отнести удобство использования: с их помощью легко оплачивать различные услуги, совершать покупки, осуществлять переводы и платежи, не покидая квартиры или использовать мобильные коммуникационные устройства в виде ноутбука, смартфона или планшета. Безналичные электронные денежные средства обладают низкой стоимостью эмиссии, что позволяет не печатать банкноты и не чеканить монеты, а также высоким уровнем безопасности: пароль, sms-подтверждение входа в цифровой кошелек, биометрическая идентификация, распределенный реестр учета операций и т.д. Операции с электронными деньгами осуществляются в течение нескольких минут, тогда как банковские переводы могут занимать несколько рабочих дней.

Одним из значимых недостатков электронной валюты является наличие всевозможных комиссий за совершенные операции. В большинстве случаев, их взимают за вывод денежных средств. Так, чтобы перевести электронные деньги в традиционные и наоборот, потребуется заплатить определенные комиссии, размер которых может достигать более 5%. Еще одним минусом электронных денег является отсутствие четкой законодательной базы, что приводит к использованию электронных платежных систем как средство для уклонения от налогов, ведения теневого бизнеса и др. Следующий пункт, на который стоит обратить внимание – это то, что если у пользователя нет доступа к сети Интернет, то воспользоваться своими деньгами он не сможет, а также если он утратил логин, пароль, то восстановить сведения будет достаточно проблематично.

Из года в год количество электронных платежей в России увеличивается. Об этом свидетельствуют данные Центрального Банка Российской Федерации [4].

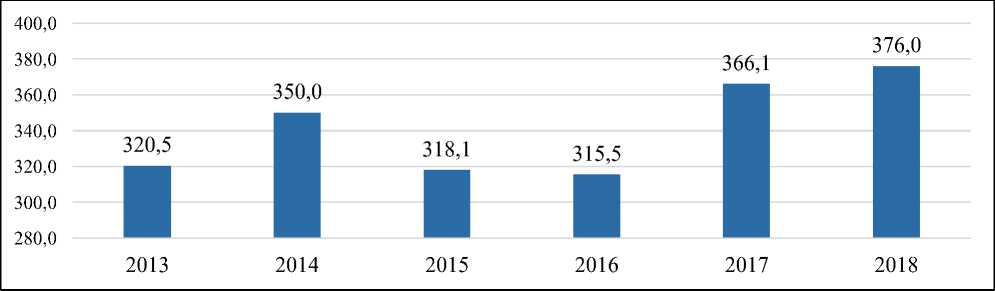

На рисунке 1 представлено количество электронных средств платежа для перевода электронных денежных средств, с использованием которых совершались операции с начала года в период с 2013 по 2018 гг.

Рис. 1. Количество электронных средств платежа для перевода электронных денежных средств, с использованием которых совершались операции с начала года, млн. единиц [4]

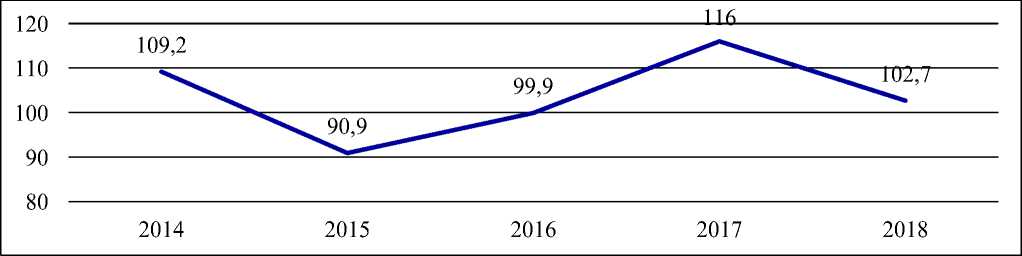

В 2018 году число электронных средств составило 376,0 млн. единиц, увеличившись за год более чем на 2,7% (рис. 2).

Рис. 2. Динамика относительного изменения количества электронных средств платежа в %

В 2015-2016 годах можно заметить уменьшение количества ЭСП. Тенденция снижения была обусловлена нестабильностью экономической ситуации в России, ростом инфляции, снижением доходов населения.

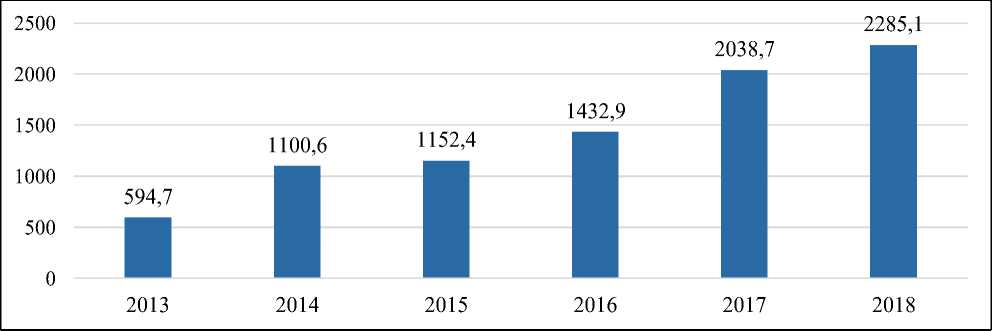

По данным ЦБ РФ, количество операций с электронными средствами платежа, которые предназначены для перевода электронных денег, в 2018 году составило 2,2 млрд. единиц (рис. 3).

Рис. 3. Количество операций с использованием электронных средств платежа для перевода электронных денежных средств, млн. единиц [4]

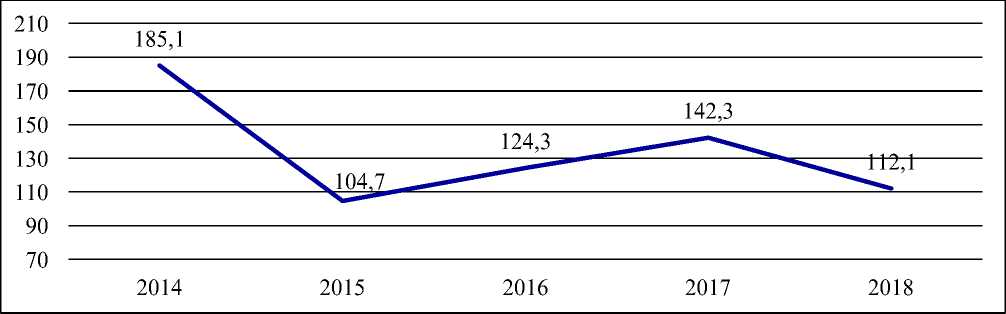

Их доля выросла более чем на 12% по сравнению с 2017 годом и почти на 60% с аналогичным периодом 2016 года (рис. 4).

Рис. 4. Изменение темпов роста количества операций с использованием электронных средств платежа для перевода электронных денежных средств, %

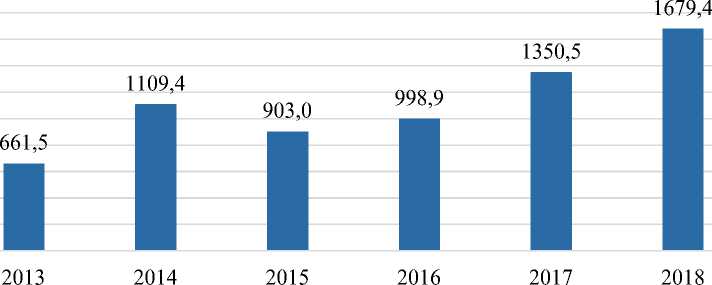

В 2018 году в России объем операций с использованием электронных средств платежа составил почти 1,7 млрд. рублей, увеличившись на 24% по сравнению с предыдущим годом (рис. 5). Это можно объяснить ростом популярности виртуальных кошельков и количества электронных коммуникационных устройств, обеспечивающих платежные операции в торговых организациях и у населения страны.

1800,0

1600,0

1400,0

1200,0

1000,0

800,0

600,0

400,0

200,0

0,0

Рис. 5. Объем операций с использованием электронных средств платежа для перевода электронных денежных средств, млрд. рублей [4]

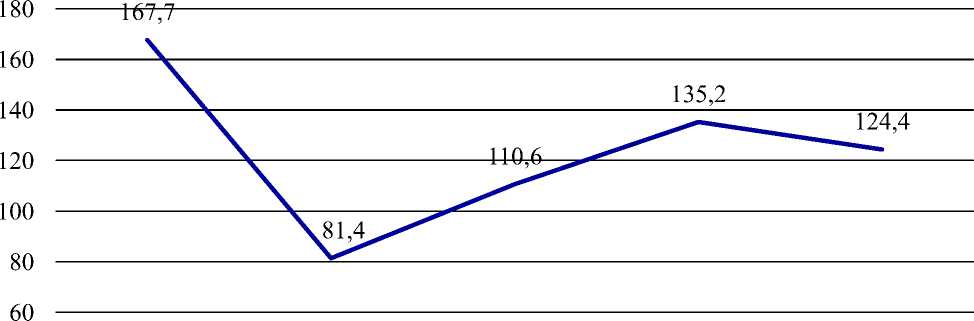

Изменение темпов роста объема операций с использованием электронных средств платежа в указанный период по- вторяет в основном тенденции предыдущих показателей, обусловленные влиянием кризиса 2014-2015 гг. (рис. 6).

2014 2015 2016 2017 2018

Рис. 6. Изменение темпов роста объема операций с использованием электронных средств платежа для перевода электронных денежных средств, %

Современный рынок электронных денег развивается неравномерно. Препятствиями развитию рынка ЭСП в нашей стране являются отставание правового обеспечения его функционирования, особенности менталитета потребителя: нет доверия к такому способу оплаты, особенно среди старшего поколения граждан.

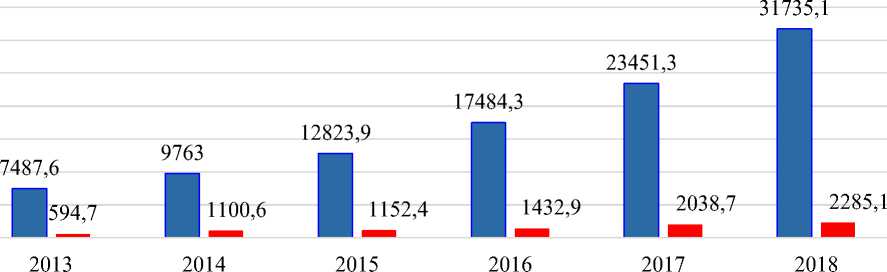

На рисунке 7 представлено сравнение количества операций с использованием банковских карт и электронных средств платежа. Из представленной диаграммы можно отметить положительную динамику развития обоих средств платежа в исследуемый период [5].

□ Количество операций с платежными картами

■ Количество операций с ЭСП

Рис. 7. Сравнение количества операций с использованием платежных карт и ЭСП, млн. единиц [5]

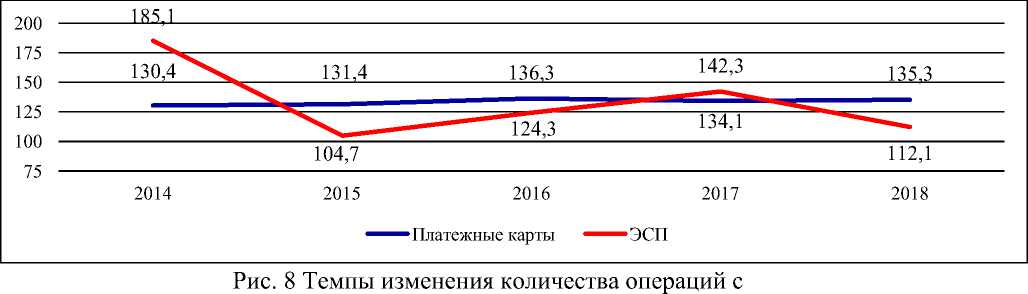

Однако, в сравнении с банковскими картами представленные показатели ЭСП на порядок ниже, и динамика их развития существенно отстает от динамики количе- ства операций с банковскими картами (рис. 8).

использованием платежных карт и ЭСП в %

В исследуемом периоде рост количества операций с использованием платежных карт составил 4,24 раза, а с электронными средствами платежа только 3,85 раза, проявляя значительную нестабильность темпов роста. Дальнейшее развитие информа- ционных и коммуникационных технологий, законодательной базы их применения создаст условия для развития электронных средств платежа и использования элек- тронных денег, которые будут вытеснять не только привычные бумажные банкноты и металлические монеты, но и распространенные в настоящее время платежные карты, т.к. для осуществления платежей нужно всего одно, уже имеющееся в широком пользовании, универсальное коммуникационное устройство – мобильный смартфон.

Список литературы Современное состояние рынка электронных денег в России

- Балашова О.Б., Балашев Н.Б. Сущность и виды банковских карт // Вестник Тульского филиала Финуниверситета. Демидовские чтения: экономика и образование. - 2018. - № 1. - С. 27-30.

- Балашев Н.Б., Суслова О.А. Бесконтактные платежи и их использование в России и Европе // Вестник Тульского филиала Финуниверситета. - 2019. - № 1-2. - С. 19-21.

- О национальной платежной системе [Электронный ресурс] // федеральный закон от 27.06.2011 N 161-ФЗ (ред. от 02.08.2019). - [Электронный ресурс]. - Режим доступа: www.consultant.ru (дата обращения: 25.09.2019).

- Основные показатели развития национальной платежной системы. - [Электронный ресурс]. - Режим доступа: https://cbr.ru/statistics/p_sys/print.aspx?file= sheet001.htm&pid=psrf&sid

- Балашев Н.Б., Ахмедова Е.И. Развитие электронных платежных технологий // Международный журнал гуманитарных и естественных наук. - 2019. - №5-4. - С. 91-94.