Современное состояние рынка кредитования малого и среднего бизнеса России

Автор: Фотиади Наталья Валентиновна

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Экономические науки

Статья в выпуске: 1, 2017 года.

Бесплатный доступ

В статье представлен анализ современного состояния экономики и банковского кредитования малого и среднего бизнеса (МСБ) России. Показано изменение динамики кредитования МСБ, задолженности по кредитам, процентным ставкам. Освещены проблемы влияния различных факторов макроэкономики страны на рынок банковского кредитования МСБ. Представлены обоснованные выводы.

Банковский сектор, коммерческие банки, рынок кредитования, кредитование малого и среднего бизнеса, задолженность по кредитам, ключевая ставка

Короткий адрес: https://sciup.org/148161214

IDR: 148161214 | УДК: 336.717

The current state of Russia’s lending to small and medium business

The article presents the analysis of current state of the economy and bank lending to small and medium enterprises (SMEs), and shows the change of of SME lending dynamics, outstanding loans, and interest rates. The problems of influence of various factors of the country’s macroeconomic situation in the market of bank lending to SMEs are highlighted, and justifiable conclusions are presented.

Текст научной статьи Современное состояние рынка кредитования малого и среднего бизнеса России

ВЕСТНИК 2017

Рост промышленности в январе составил 0,4% с учетом сезонного фактора и 1,3% с учетом сезонного и календарного факторов. При этом, судя по динамике годовых темпов роста, рост промышленности поддержали добыча и обработка.

Исходя из сложившейся ситуации на финансовом рынке, российские компании вынуждены при финансировании инвестиций использовать собственные финансовые ресурсы, средства государственных и муниципальных бюджетов, иностранные заимствования.

Российские компании за счет кредитов, полученных от кредитных организаций, финансируют только 8% инвестиций в основной капитал. Для них основным источником в этом направлении являются заемные средства.

По данным ЦБ РФ, в 2015 году корпоративный кредитный портфель достиг 33,3 трлн рублей (41,2% ВВП). Кредиты реальному сектору экономики со стороны банковского сектора составляют 54,4% ВВП, что является достаточно небольшой величиной по сравнению с этим показателем в других развивающихся странах [3].

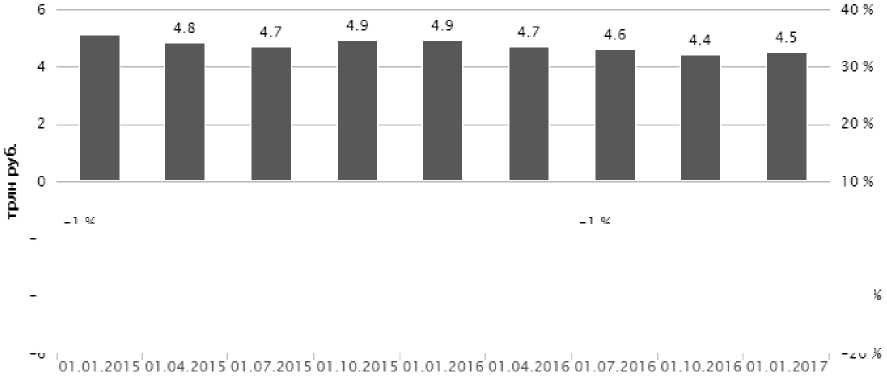

По итогам 8 месяцев 2016 года объем выданных кредитов МСБ сократился на 11% – до 5,3 трлн руб. Кредитование МСБ продолжает сокращаться, вследствие чего сокращается и портфель кредитов МСБ (минус 9% с начала 2016 года – до 4,45 трлн руб.) (рис. 1).

В 2014–2015 гг. крупнейшие банки устойчиво сокращали кредитование МСБ на фоне резкого роста дефолтности портфелей, а также переориентации части ресурсов на кредитование крупного бизнеса, из-за санкций лишившегося западного фондирования. По мере нормализации ситуации с платежной дисциплиной заемщиков данные банки стали возвращаться в сегмент МСБ [4].

ВЕСТНИК 2017

-

■ Объем кредитного портфеля МСБ

-

-•- Темп прироста (по сравнению с аналогичной датой предыдущего года)

объема кредитного портфеля МСБ (правая шкала)

Источник: расчеты RAEX Эксперт РА). по данным Банка России

Рис. 1. Кредитный портфель МСБ в 2016 году

Отраслевой обзор банковского сектора показал, что активы российских банков в 3 кв. 2016 г. выросли на 0,2%. С учетом сокращения активов в первом полугодии текущего года, за 9 мес. сокращение составило 4,0%. Основным фактором такой динамики является укрепление рубля и переоценка валютных статей баланса. Без учета валютной переоценки активы с начала года выросли на 0,4% [5].

По данным ЦБ, активы за 2016 год сократились на 3,5% (без учета валютного курса зафиксирован небольшой прирост на 1,9%), кредиты экономике – на 6,9% (–2,4%); кредиты нефинансовым организациям – на 9,5% (–3,6%). Данная ситуация складывается за счет имеющихся проблем в финансовом и банковском секторах экономики страны [6].

Корпоративный кредитный портфель в 3 кв. 2016 г. сократился на 0,6% (с начала года на –

-

6,8%). Потенциал роста кредитного портфеля сдерживает низкая инвестиционная активность реального сектора, так как банки до сих пор сохраняют жесткие требования к заемщикам.

По данным Росстата, спад инвестиций в основной капитал в 3-м квартале составил в годовом сравнении –2,9%. Поэтому наращение кредитного портфеля коммерческими банками возможно с улучшением макроэкономической ситуации в стране.

Ставки по кредитам для корпоративных клиентов в 3-м квартале 2016 г. продолжали снижаться. Средневзвешенная ставка по корпоративным кредитам на срок до 1 года снизилась на 58 пунктов, по кредитам на срок более 1 года снижение составило 72 пункта. Росту прибыли по итогам 2016 г. способствовало снижение процентных ставок под влиянием формирующейся положительной ликвидности в банковском секторе.

Снижение процентных ставок привело к частичному восстановлению спроса на банковское финансирование со стороны малого и среднего предпринимательства.

Процентные ставки по кредитам малому и среднему бизнесу на срок свыше года на большинство отчетных дат 2016 года оказались ниже, чем по краткосрочным ссудам. Ставки по долгосрочным кредитам крупному бизнесу, напротив, превышают стоимость краткосрочных заимствований, что делает сегмент МСБ схожим с розничным кредитованием. Долгосрочное кредитование, как правило, подразумевает более детальную оценку финансового положения заемщика и высокие требования к обеспечению, что снижает стоимость риска для банков и соответствующим образом отражается на процентных ставках.

Несмотря на относительную стабилизацию выдач, совокупный портфель кредитов МСБ сократился за 2016 год на 8,5%, до 4,5 трлн рублей, что хуже результатов 2015 года (сокращение на 4,5%, до 4,9 трлн рублей). На динамику совокупного портфеля оказывает влияние общий краткосрочный характер кредитования, предусматривающий в основном ссуды на пополнение оборотных средств и закрытие кассовых разрывов.

За 2016 год объем задолженности по кредитам, предоставленным малым и средним предприятиям в иностранной валюте, упал почти вдвое (–48% против +47% по итогам 2015 года). Такая динамика объясняется тем, что в 2016 году банки резко сократили выдачи валютных ссуд. Если за 2015 год объем предоставленных кредитов в иностранной валюте снизился на 8,8%, то по итогам 2016 года сокращение составило 62,9%. Резкое ослабление рубля в конце 2014 года и начале 2015 года негативно отразилось на качестве обслуживания действующих валютных кредитов [7].

Совокупный объем кредитов, выданных банками малому и среднему бизнесу за 2016 год, составил 5,3 трлн рублей, что на 3% ниже уровня 2015 года. Несмотря на снижение объемов рынка на протяжении последних трех лет, темпы прироста выдач кредитов МСБ в прошлом году показали незначительную динамику по сравнению с предыдущими периодами (–28,3% за 2015 год, –5,6% за 2014 год). Данная ситуация сложилась в основном за счет понижения ключевой ставки и незначительного улучшения экономической ситуации в стране.

Согласно данным ЦБ РФ, по итогам 2016 года объем просроченной задолженности по корпоративному портфелю сократился на 8,9%, а по розничному – на 0,7% [6].

Стоит отметить, что в течение всего 2016 года темпы прироста просроченной задолженности были существенно ниже, чем в 2015-м, а начиная со второй половины года и вовсе показывали отрицательную динамику. В абсолютном выражении просрочка по кредитам МСБ за 2016 год снизилась на 4,5%, до 636 млрд рублей, но вследствие серьезного снижения объема кредитного портфеля (–8,5%) относительный уровень проблемной задолженности показал по итогам года небольшой рост. Частично сокращение объемов просроченной задолженности объясняется погашением и списанием кредитов, пролонгированных в 2014–2015 годах, в том числе валютных ссуд [8].

Незначительное восстановление МСБ обусловлено поддержкой рынка кредитования в 2016 году со стороны крупнейших банков, которые в 2016 году по активам показали повышенный интерес к этому. Объем выданных крупнейшими банками кредитов МСБ вырос на 18,6% за 2016 год против сокращения на 32,6% годом ранее. Одной из причин активизации крупных банков стала программа стимулирования кредитования малых и средних предприятий «Шесть с половиной», позволяющая банкам привлекать дешевое фондирование от Банка России, что также расширило МСБ доступ к кредитным ресурсам. По оценкам RAEX (Эксперт РА), без учета кредитов, выданных в рамках госпрограммы, совокупный объем предоставленных ссуд МСБ за 2016 год снизился бы на 5% вместо 3% [7].

В отраслевой структуре кредитов МСБ, выданных за 2016 год, по-прежнему преобладает торговля (47% против 48% годом ранее). Сильнее всего снизилась доля обрабатывающих производств: на заемщиков из этой отрасли пришлось 12% выдач в 2016 году против 15% по итогам 2015 года. Доля строительства в совокупном объеме кредитов, выданных МСБ за 2016 год, сократилась на 2 пп., до 7%, на фоне повышенных рисков отрасли. Остается незначительной доля ссуд, предоставленных заемщикам из сектора операций с недвижимостью (6%). На прочие отрасли пришлось 28% выданных кредитов МСБ (22% за 2015 год). Увеличение доли остальных отраслей, прежде всего, было обеспечено компаниями из финансовой сферы: в 2016 году они формировали 8% выдач (2% за 2015 год) [9].

В структуре выданных кредитов в 2016 году преобладали короткие кредиты (до одного года), однако сохраняется тенденция снижения доли краткосрочных кредитов: в 2016 году на них приходилось 66% выдач против 68% в 2015-м. Начиная с 2013 года наблюдается рост длинных

ВЕСТНИК 2017

ВЕСТНИК 2017

кредитов по итогам года: ссуды срочностью свыше трех лет формировали 13% объема выданных кредитов (11% за 2014 и 2015 годы). Кредиты на срок от года до трех лет составили 21% выдач, что соответствует периоду прошлого года.

На изменение сложившейся ситуации повлияло снижение ключевой ставки, незначительная стабилизация экономики страны и увеличение предоставляемых банками соответствующих продуктов МСБ.

Что касается крупных банков, то они отдавали предпочтение кредитам на срок свыше трех лет. Около 18% кредитов, предоставленных банками по активам, имели срочность свыше трех лет против 16% по итогам 2015 года. Данная ситуация характерна для банков, имеющих устойчивую структурную базу.

Проанализировав ситуацию, сложившуюся на рынке кредитования МСБ в 2016 году, можно сделать вывод, что дальнейшее развитие данного сектора финансового рынка будет зависеть от скорости восстановления экономики страны в целом.

Согласно Стратегии развития малого и среднего предпринимательства в РФ до 2030 года, необходимо проводить следующие мероприятия: снижение издержек, связанных с предоставлением в регулирующие органы дублирующей информации; облегчение процедуры подтверждения статуса субъекта МСБ; введение ряда налоговых вычетов и другие.

Как было сказано, важными факторами дальнейшего улучшения ситуации станет динамика ключевой ставки Банка России, предоставление более широкой продуктовой линейки и гибких условий кредитования, выгодные ценовые условия. Важным условием может стать использование стандартизированных подходов к оценке рисков по малым и средним компаниям, а также государственная поддержка МСБ с использованием региональных банков.

Поддержку рынку также может оказать развитие Национальной гарантийной системы, ее потенциал в настоящее время задействован не полностью. С одной стороны, по мере восстановления экономики спрос бизнеса на кредиты, обеспеченные поручительствами фондов, может увеличиться, что приведет к снижению числа таких РГО. С другой стороны, способствовать развитию института поддержки МСБ гарантийными организациями может внесение ряда послаблений в регулирование РГО: снятие ограничений на вид деятельности заемщика/принципала, уве- личение объема ответственности фондов, предоставление возможности заключения портфельных сделок [10].

Для снижения значения норматива максимального риска на связанное с банком лицо или группу лиц (Н25) банки могут прибегнуть к дроблению крупных кредитов (в том числе выданных не субъектам МСП) на ссуды, предоставленные нескольким техническим компаниям, относящимся к малому и среднему бизнесу. Подобные способы снижения норматива будут приводить к увеличению портфеля кредитов МСБ.

Список литературы Современное состояние рынка кредитования малого и среднего бизнеса России

- http://www.cbr.ru/ec_research/wps/bulletin_ 17-01.pdf -ЦБ РФ. О чем говорят тренды//Макроэкономика и рынки. -2017, февраль. -№ 1 (13).

- http://www.cbr.ru/ec_research/wps/bulletin_ 17-02.pdf -ЦБ РФ. О чем говорят тренды//Макроэкономика и рынки. -2017, март. -№ 2 (14).

- http://www.cbr.ru/finmarkets/files/develop-ment/onrfr_2016-18.pdf - ЦБ РФ. Стратегия развития финансового рынка. Основные направления развития финансового рынка Российской Федерации на период 2016-2018 годов.

- http://sia.ru/?section=484&action=show_news&id=334261 -Кредитование малого и среднего бизнеса: третий год падения.

- http://www.19rus.info/index.php/ekonomi-ka-i-finansy/item/59421-otraslevoj-obzor-bankovskogo-sektora-itogi-za-3-kv-i-9-mes-2016-goda - Отраслевой обзор банковского сектора: итоги за III квартал и 9 месяцев 2016 года.

- https://www.gazeta.ru/business/2017/01/25/10492517.shtml#page2 -Орехин П. Банки не верят в экономику.

- http://raexpert.ru/researches/banks/frb_2016_itog/-Кредитование малого и среднего бизнеса в России по итогам 2016 года. Объем и динамика рынка: продолжаем падение.

- http://raexpert.ru/researches/banks/frb_2016_itog/part5/-Кредитование малого и среднего бизнеса в России по итогам 2016 года. Качество кредитов МСБ: относительные рекорды.

- http://raexpert.ru/researches/banks/frb_2016_itog/part6/-Кредитование малого и среднего бизнеса в России по итогам 2016 года. Структура кредитных продуктов для МСБ: без перемен.

- http://raexpert.ru/researches/banks/frb_2016 _itog/part8/-Кредитование малого и среднего бизнеса в России по итогам 2016 года. Прогноз развития рынка: в ожидании роста.