Современное состояние системы налогообложения отдельных видов предпринимательской деятельности

Автор: Боговиз А.В., Строителева Е.В.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Современная экономическая наука: теория и практика

Статья в выпуске: 1 (39), 2015 года.

Бесплатный доступ

В статье рассмотрено современное состояние системы налогообложения отдельных видов предпринимательской деятельности, а также применение в патентной системе налогообложения коэффициентов, схожих с корректирующими коэффициентами базовой доходности, применяемых в рамках единого налога на вмененный доход. Их введение усложняет процедуру расчета стоимости налогового патента и лишает налоговый режим его основной сути, основанной на равенстве налоговых платежей для всех индивидуальных предпринимателей субъекта РФ. Но учитывая перспективу патентной системы налогообложения в области налогообложения малого предпринимательства и высокий потенциал развития данной сферы предпринимательства, развитие данной системы налогообложения отвечает национальным интересам России и интересам Алтайского края в области развития малого и среднего предпринимательства, обеспечивая экономическую безопасность страны и регионов.

Система налогообложения, предпринимательская деятельность, патентная система, корректирующие коэффициенты базовой доходности, индивидуальные предприниматели, единый налог на вмененный доход

Короткий адрес: https://sciup.org/142179178

IDR: 142179178

The present state of the taxation system in some types of entrepreneurial activity

The article deals with the present state of taxation system in some types of entrepreneurial activity and using in patent system the ratio that is similar to correction ration of basic profit applied in a single taxation on implied earnings. These coefficients make the calculation more complex and deprive the tax treatment of its substance, based on the equality of tax payments for all individual entrepreneurs of the RF subjects. But as far as the prospect of patent system in small entrepreneurs taxation is concerned and a high potential in this field, the development of this tax system meets both Russia and the Altai Territory interests and provides for economic safety of the state and the region.

Текст научной статьи Современное состояние системы налогообложения отдельных видов предпринимательской деятельности

Единый налог на вмененный доход (ЕНВД) – система налогообложения отдельных видов предпринимательской деятельности. Данная система может применяться одновременно с другими системами налогообложения, например с общей или упрощенной системой налогообложения. Основное отличие ЕНВД от общей или упрощенной системы налогообложения состоит в том, что налог взимается не с фактически полученного, а с вмененного дохода, т.е. сумма налога известна заранее, до получения финансового результата организацией, и не зависит от размера полученного дохода (гл. 26.3 НК РФ) [1; 2].

До 2013 г. применение ЕНВД было обязательным, с 1 января 2013 г. переход на данный налоговый режим осуществляется в добровольном порядке. В отличие от патентной системы налогообложения (ПСН), может применяться юридическими лицами, при соблюдении определенных условий. Применение ЕНВД, как и ПСН, заменяет следующие виды налогов: на прибыль организаций (налог на доходы физических лиц, для ИП); на имущество организаций (физических лиц); НДС.

Порядок расчета суммы налога следующий:

ЕНВД = ( Налоговая база * Ставка налога ) – – Страховые взносы ;

Налоговая база = Вмененный доход = = Базовая доходность * Физический показатель .

Однако в отличие от ПСН размер налоговых платежей по ЕНВД может быть уменьшен на размер страховых взносов и расходов по выплате в соответствии с законодательством Российской Федерации пособия по временной нетрудоспособности, но не более чем на 50% (индивидуальные предприниматели (ИП), осуществляющие деятельность без найма работников, могут уменьшить сумму налога по ЕНВД до 100%).

В настоящий момент ЕНВД широко применяется в большинстве субъектов Российской Федерации. В своей деятельности данный налоговый режим используют около 60% индивидуальных предпринимателей страны [3; 4] (см. табл. 1).

Таблица 1

|

Регион |

Количество зарегистрированных индивидуальных предпринимателей |

Количество индивидуальных предпринимателей, использующих ЕНВД |

% индивидуальных предпринимателей, использующих ЕНВД |

|

Российская Федерация |

3382063 |

1994785 |

59 |

|

Центральный ФО |

850373 |

419436 |

49,32 |

|

Северо-Западный ФО |

313748 |

179252 |

57,13 |

|

Северо-Кавказский ФО |

209392 |

114906 |

54,88 |

|

Южный ФО |

433379 |

299293 |

69,06 |

|

Приволжский ФО |

644248 |

425092 |

65,98 |

|

Уральский ФО |

310281 |

179270 |

57,78 |

|

Сибирский ФО |

442486 |

275179 |

62,19 |

|

Дальневосточный ФО |

178156 |

102357 |

57,45 |

* Исследование выполнено при финансовой поддержке РГНФ (проект №12-13-22001).

Единый налог на вмененный доход в Алтай- вого режима связана с невысокими налоговыми ском крае используют более чем 70% индивидуаль- платежами, которые еще могут быть уменьшены ных предпринимателей [5]. Популярность налого- на величину страховых взносов (см. табл. 2).

Соотношение ИП, представивших налоговые декларации по единому налогу на вмененный доход, к общему количеству ИП, действующих в Сибири [6; 7]

Таблица 2

|

Регион |

Количество зарегистрированных индивидуальных предпринимателей, ед. |

Количество индивидуальных предпринимателей, использующих ЕНВД, ед. (%) |

Налоговые поступления от указанных ИП в 2013 г., тыс. руб. |

|

|

Сумма налога, подлежащая уплате в бюджет |

Сумма налога в расчете на 1 ИП |

|||

|

Сибирский ФО |

442486 |

275179 (62,19) |

6310760 |

22933,29 |

|

Республика Алтай |

5726 |

4479 (78,22) |

62281 |

13905,11 |

|

Республика Бурятия |

22855 |

13054 (57,12) |

336481 |

25776,08 |

|

Республика Тыва |

7804 |

4868 (62,38) |

81279 |

16696,59 |

|

Республика Хакасия |

15338 |

9996 (65,17) |

191242 |

19131,85 |

|

Алтайский край |

52210 |

37338 (71,52) |

534000 |

14301,78 |

|

Красноярский край |

71213 |

41386 (58,12) |

1195645 |

28890,08 |

|

Иркутская область |

58880 |

39160 (66,51) |

893195 |

22808,86 |

|

Кемеровская область |

50667 |

34021 (67,15) |

833711 |

24505,78 |

|

Новосибирская область |

63706 |

35915 (56,38) |

747 915 |

20824,59 |

|

Омская область |

44619 |

23371 (52,38) |

726481 |

31084,72 |

|

Томская область |

24674 |

16545 (67,05) |

366041 |

22123,96 |

|

Забайкальский край |

24794 |

15046 (60,68) |

342489 |

22762,79 |

Соотношение ИП, представивших налоговые декларации по единому налогу на вмененный доход, к общему количеству ИП

Однако величина налоговых сборов, поступающих в бюджет от ЕНВД, также невелика. Анализ данных из таблицы 2 дает однозначный ответ на вопрос, почему ЕНВД столь популярен в Республике Алтай и Алтайском крае. Так, средняя годовая сумма, уплачиваемая индивидуальными предпринимателями Алтайского края, за 2013 г. составила 14302 руб. [8]. Для сравнения: за тот же период индивидуальные предприниматели, осуществляющие свою деятельность в Омской области и Красноярском крае, уплатили 31085 и 28890 руб. соответственно.

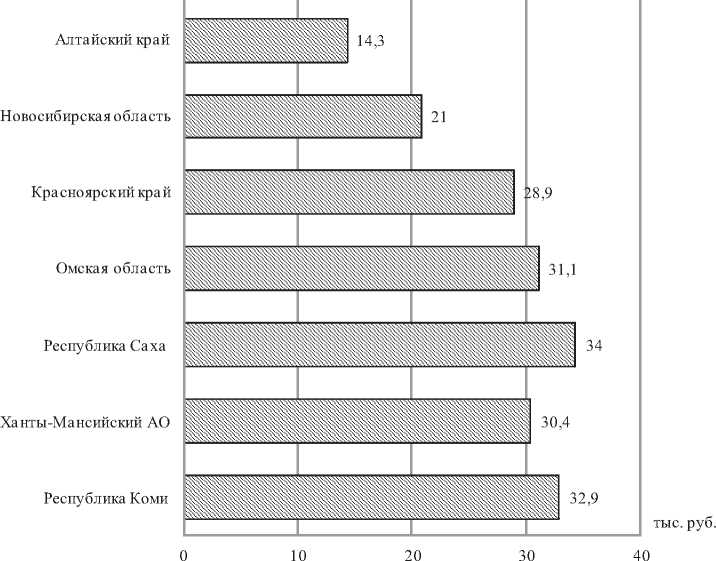

Анализ величины налоговых поступлений по ЕНВД от индивидуальных предпринимателей, осуществляющих свою деятельность в следующих субъектах: Республика Коми; Ханты-Мансийский АО (Югра); Республика Саха (Якутия); Оренбургская область; Республика Марий-Эл – показал существенное отличие суммы налоговых платежей, уплачиваемых индивидуальными предпринимателями, применяющими ЕНВД в данных регионах, от суммы налоговых платежей, уплачиваемых индивидуальными предпринимателями, применяющими ЕНВД в Алтайском крае (см. табл. 3) [9; 10].

Таблица 3

|

Регион |

Количество индивидуальных предпринимателей |

Количество индивидуальных предпринимателей, использующих ЕНВД |

Сумма налога, подлежащая уплате в бюджет, тыс. руб. |

Сумма налога в расчете на 1 ИП, применяющего ЕНВД, тыс. руб. |

|

Республика Коми |

22405 |

14167 |

466129 |

32902,45 |

|

Ханты-Мансийский АО (Югра) |

49299 |

30288 |

921944 |

30439,25 |

|

Республика Саха (Якутия) |

35813 |

17133 |

588109 |

34326,10 |

|

Оренбургская область |

43388 |

17133 |

454561 |

26531,31 |

|

Республика Марий-Эл |

12539 |

7752 |

169807 |

21904,93 |

|

Среднее значение суммы налога |

163444 |

86473 |

2600550 |

30073,55 |

Величина налоговых поступлений по ЕНВД от ИП в регионах, лидирующих по количеству выданных за 2013 г. патентов

При этом сумма уплачиваемых в рамках ЕНВД налоговых платежей в данных регионах приблизительно равна суммам, уплачиваемым в рамках ЕНВД в Омской области и Красноярском крае (СФО). Однако количество выданных в Омской области и Красноярском крае налоговых патентов относительно общего количества индивидуальных предпринимателей существенно меньше, что связано с довольно высокой стоимостью патентов в данных регионах (см. рис.).

Одним из наиболее важных факторов при расчете суммы налога на вмененный доход являются корректирующие коэффициенты [11; 12]. К примеру, коэффициенты К1 и К2 – составляющие показатели для расчета ЕНВД. К1 одинаков для всех предпринимателей и организаций и устанавливается на федеральном уровне на каждый календарный год. Размер коэффициента К2 зависит от регионального законодательства.

Величина налоговых платежей, уплачиваемых в различных субъектах РФ, в расчете на 1 ИП

К1 – коэффициент-дефлятор, который учитывает изменение потребительских цен на товары, работы или услуги в целом по стране. Определение К1 осуществляется Минэкономразвития не позднее 20 ноября года, предшествующего тому, на который устанавливается значение коэффициента (ст. 346.27 НК РФ). На 2014 г. К1 установлен в размере 1,672. В патентной системе налогообложения существует аналогичный коэффициент-дефлятор (п. 9 ст. 346.43 НК РФ).

Величина коэффициента К2 по ЕНВД определяется на уровне местной власти – силами органов муниципальных районов, округов городов, представительными органами государственной власти в городах, имеющих федеральное значение, на один календарный год. Значение этого коэффициента устанавливается в пределах от 0,005 до 1 включительно и отражается в региональном законе. Корректировка К2 может осуществляться властями ежегодно. Но, при этом коэффициент К2 не является обязательным, вследствие чего может отсутствовать в некоторых регионах.

При установлении значения коэффициента К2 могут учитываться различные особенности ведения той или иной деятельности. Так, К2 ЕНВД в розничной торговле может рассчитываться с учетом сезонности, режима работы, места осуществления деятельности и других особенностей на соответствующих территориях. В Алтайском крае коэффициент К2 рассчитывается исходя из группы коэффициентов:

«А» – место осуществления предпринимательской деятельности;

«Б» – виды деятельности;

«В» – ассортимент реализуемых товаров;

«Г» – величина доходов в зависимости от размеров площади торгового зала (зала обслуживания посетителей);

«КЗП» – уровень выплачиваемой среднемесячной заработной платы.

Анализ ЕНВД по регионам наглядно показывает, что использование данного налогового режима в Алтайском крае, в том виде, в котором он применяется в настоящий момент, лишает бюджет существенной части налоговых поступлений.

Применение в ПСН коэффициентов, схожих с корректирующими коэффициентами базовой доходности, применяемых в рамках ЕНВД, а также передача права установления суммы потенциально возможного дохода по видам деятельности, осуществляемым в рамках ПСН, на уровень муниципалитетов – нецелесообразно.

Таким образом, корректировку стоимости налогового патента разумно осуществлять за счет корректировки величины потенциально возможного дохода, введения новых и уточнения действующих видов деятельности. Введение же корректирующих коэффициентов только усложнит процедуру расчета стоимости налогового патента и лишит налоговый режим его основной сути, основанной на равенстве налоговых платежей для всех индивидуальных предпринимателей субъекта РФ. Учитывая перспективу ПСН в области налогообложения малого бизнеса и высокий потенциал развития данной сферы предпринимательства, совершенствование указанной системы налогообложения отвечает национальным интересам России и интересам Алтайского края в области развития малого и среднего предпринимательства, обеспечения экономической безопасности страны и регионов.

Список литературы Современное состояние системы налогообложения отдельных видов предпринимательской деятельности

- Межов, С.И. Инвестиции: бизнес-планирование, управление проектами: учебник/С.И. Межов, И.С. Межов и др. -Новосибирск: Изд-во НГТУ, 2011. (Серия «Учебники НГТУ»).

- Официальный сайт Федеральной налоговой службы. -URL: http://www.nalog.ru.

- Строителева, Е.В. Методические рекомендации по повышению эффективности применения патентной системы налогообложения в Алтайском крае/Е.В. Строителева//Социально-экономическое развитие общества в координатах XXI в.: традиции и инновации: сборник статей/под ред. Т.Г. Строителевой. -Барнаул: Изд-во ААЭП, 2014. -С. 132-138.

- Строителева, Е.В. Стратегии инвестирования инновационного проекта/Е.В. Строителева, О.М. Нежинский//Социально-экономическое развитие общества в координатах XXI в.: традиции и инновации/под ред. Т.Г. Строителевой. -Барнаул: Изд-во ААЭП, 2014. -С. 43-47.

- Об утверждении государственной программы Алтайского края «Создание условий для устойчивого исполнения бюджетов муниципальных образований и повышения эффективности бюджетных расходов в Алтайском крае на 2014-2020 гг.»: постановление Администрации Алтайского края от 31 декабря 2013 г. №722. -URL: http://www.econom22.ru/economy/program/reg_programms/gos_programms/.

- Вукович, Г.Г. Финансирование инновационной деятельности в Российской Федерации/Г.Г. Вукович, М.С. Терихов//Общество: политика, экономика, право. -2012. -№2. -С. 49-51.

- О применении индивидуальными предпринимателями патентной системы налогообложения на территории Алтайского края: приложение к Закону Алтайского края от 30 октября 2012 г. №78-ЗС. -URL: http://garant-altai.complexdoc.ru/386381.html.

- О применении индивидуальными предпринимателями патентной системы налогообложения на территории Алтайского края: приложение к Закону Алтайского края от 30 октября 2012 г. №78-ЗС. -URL: http://garant-altai.complexdoc.ru/386381.html.

- Бобоев, М.Р. Налоговые системы зарубежных стран: Содружество Независимых Государств: учебное пособие/М.Р. Бобоев, Н.Т. Мамбеталиев, Н.Н. Тютюрюков. -М.: Гелиос АРВ, 2010. -623 с.

- Строителева, Т.Г. Развитие рынка труда в сфере малого предпринимательства/Т.Г. Строителева//Вестник Алтайской академии экономики и права. -2011. -Вып. 3 (21). -С. 13-15.

- Межов, С.И. Операционно-инновационные процессы корпорации: парадигма планирования и оценки эффективности/С.И. Межов//Вестник Алтайской академии экономики и права. -2014. -Вып. 2 (34). -С. 54-57.

- Строителева, Е.В. Методические рекомендации по повышению эффективности применения патентной системы налогообложения в Алтайском крае/Е.В. Строителева//Социально-экономическое развитие общества в координатах XXI в.: традиции и инновации: сборник статей/под ред. Т.Г. Строителевой. -Барнаул: Изд-во ААЭП, 2014. -С. 132-138.