Современное состояние страхового рынка Российской Федерации и перспективы его развития

Автор: Баркова Д.Д., Окорокова О.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-1 (69), 2020 года.

Бесплатный доступ

В данной статье рассматривается и анализируется современное положение страхового бизнеса, как ключевого звена на финансовом рынке Российской Федерации. Демонстрируется актуальность приведённой темы, объясняется сущность страхования и его основных видов. А также проведён анализ главных показателей и проблем страхового рынка на основе статистических данных. Определены перспективы его развития на ближайшие несколько лет.

Страхование, страховой рынок, услуги, риск, финансовый рынок, страховое дело

Короткий адрес: https://sciup.org/170182168

IDR: 170182168 | DOI: 10.24411/2411-0450-2020-10874

The current state of the insurance market of the Russian Federation and the prospects of its development

This article examines and analyzes the current state of the insurance business as a key link in the financial market of the Russian Federation. The relevance of the given topic is demonstrated, the essence of insurance and its main types is explained. It also analyzed the main indicators and problems of the insurance market based on statistical data. The prospects for its development for the next few years have been determined.

Текст научной статьи Современное состояние страхового рынка Российской Федерации и перспективы его развития

Актуальность данной темы заключается в том, что рынок страхования на сегодняшний день является одним из основных элементов финансовой безопасности государства, степень развития которого, непосредственно влияет на социальноэкономическое состояние общества.

Страхование это древняя и стабильная форма хозяйственной жизни, которая на деле представляет собой создание целевых фондов денежных средств, предназначенных для защиты имущественных интересов граждан и юридических лиц от различных обстоятельств, сопровождающихся убытками.

Формирование страхового дела в России преодолело немало испытаний под влиянием социально-экономических, политических и других преобразований и как система появилась позднее, чем в других странах и развивалась более медленными темпами.

В рыночной экономике России, находящейся в условиях современного становления, страхование занимает важное положение не только в жизнедеятельности населения, но и в жизни государства. Ведь страхование увеличивает инвестиционный запас страны, который необходим для решения вопросов социального и пенсионного обеспечения. Именно поэтому главной задачей страховых компаний и государст- ва служит формирование эффективного механизма страховой защиты.

В п. 2 ст. 2 Федерального Закона Российской Федерации от 27.11.1992 N 4015-1 (ред. от 20.07.2020) «Об организации страхового дела в Российской Федерации» термин страховая деятельность (страховое дело) представлен, как сфера деятельности страховщиков по страхованию, перестрахованию, взаимному страхованию, а также страховых брокеров по оказанию услуг, связанных со страхованием, с перестрахованием [1].

Выделим следующие отрасли страхования по объектам страхования:

– личное страхование (страхование жизни, медицинское страхование, страхование от несчастных случаев);

– имущественное страхование (страхование имущества, страхование ответственности, страхование предпринимательских рисков) [2].

Развитие страховых услуг в современном мире происходит в таких жестких условиях как глобализация, геополитическая напряженность, усиление конкуренции и недавно возникшая ситуация, связанная с пандемией COVID-19.

Для того чтобы определить современное состояние страхового рынка, проведем анализ его сегментов.

В течение последних четырёх лет драйвером страховой сферы было страхование жизни, но в 2019 году сборы сократились на 9,5% и составили 317,8 млрд. рулей, что гораздо превысило ожидаемые 2%. Это стало следствием падения продаж полисов страхования жизни.

Предполагаемый лидер в 2020 году – добровольное медицинское страхование (ДМС). За 2019 год данное страхование продемонстрировало рекордные показатели: объём премии увеличился на 19% и составил около 181 млрд. рублей. По мнению респондентов, данный сегмент может укрепляться и в дальнейшем, в связи повышения рейтингов телемедицины, вызванным ситуацией с COVID-19.

Еще одним драйвером может стать страхование имущества физических и юридических лиц. За 2019 год рост премий составил 11% и 13,5%, соответственно.

В целом по другим сферам страхования ситуация следующая:

– минимальная положительная динамика наблюдается в добровольном автостраховании (КАСКО) – рост премий составил 1%, за счет поддержки государства авто-кредитации и автолизинга;

– сборы ОСАГО упали на 5% до 213,8 млрд. рублей.

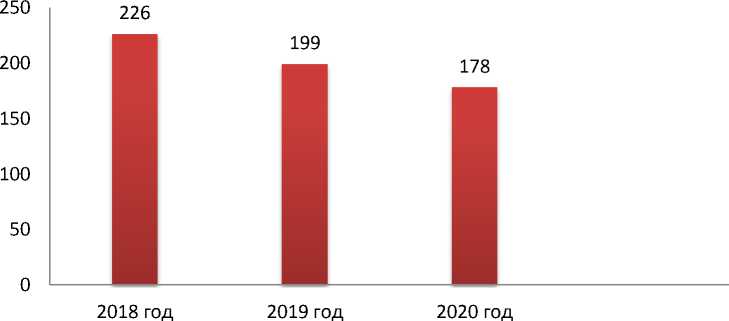

По данным Центрального Банка России по состоянию на 01.01.2020 насчитывалось 178 действующих страховых организаций. В 2019 это число составляло 199, а в 2018 – 226 организаций (рис. 1).

Рис. 1. Количество действующих страховых организаций

Мы наблюдаем, что количество страховых компаний с каждым годом снижается.

Такая тенденция сокращения может свидетельствовать о необходимости «очищения» рынка от нежизнеспособных участников.

Основными факторами данного явления выступают:

– спад рентабельности страхового бизнеса;

– усиление надзора Центрального Банка России за страховой деятельностью [3];

– падение спроса потребителей.

Одной из главных проблем российского страхования принято считать низкую страховую культуру граждан страны. Существование этой проблемы связанно с такой причиной как недостаточные знания у потребителя страховых услуг, но в большей степени это проблема низкого качества предоставляемого сервиса. Так как, если страховщики смогли бы сформировать благоприятный опыт у клиентов, то данную проблему можно было бы преодолеть.

Другой, не менее важной проблемой развития страховой сферы в Российской Федерации признаётся снижение общественной значимости страхования. Это проявляется в устойчивом недоверии к страховым компаниям, в отсутствии потребности граждан в страховых продуктах. В Российской федерации на сегодняшний день страхованием объято в целом 20% потенциальных рисков [4, с. 26].

Главные факторы, сдерживающие развитие страхового рынка, носят внутрисис- темный, а также связанный с особенностями российской экономики характер [5].

К данным факторам относятся:

-

1. Уровень экономических потенциалов участников страхования;

-

2. Действующую нормативно-правовую и регулирующую базу в страховой сфере;

-

3. Способность населения и предприятий своевременно выполнять денежные обязательства;

-

4. Высокую степень монополизации компаний, оказывающих страховые услуги [6];

-

5. Мошенничество на страховом рынке и недобросовестную конкурентную борьбу;

-

6. Качество реализации страховой продукции;

-

7. Расхождения с требованиями к платежеспособности страховщиков, установленными мировыми стандартами.

На современном этапе в свете сложившейся ситуации с COVID-19 присутствует высокий уровень неопределённости в прогнозировании состояния страхового рынка. Несомненно, текущие обстоятельства могут послужить отправной точкой «перезагрузки» страхового бизнеса.

Сейчас страховщики стимулированы к повышению онлайн-доступа к страховым продуктам, к созданию качественных он-лайн-каналов продаж, а также к снижению сложности урегулирования убытков.

Дальнейшие перспективы развития страхового рынка России связанны, преж- де всего, с повышением спроса на страховые продукты и с разработкой эффектив- ного механизма удержания клиентов страхователей [7].

Вместе с тем, в условиях ужесточенных мер контроля со стороны Центрального банка РФ за финансовым состоянием стра- ховых организаций, повышения экономических рисков нужно сказать о необходимости нормативно-правового регулирования минимального размера собственных средств страховой компании, что позволит гарантировать достаточный уровень финансовой стабильности страховщиков за счет роста собственного капитала.

Усовершенствование страхового рынка в РФ связано с преодолением кризиса в страховании, вызванного замедлением темпов экономического роста, обесцениванием национальной валюты, экономическими санкциями, другими экономическими факторами, а также непосредственно отбором и реализацией надлежащих мер для сохранения рентабельности страхового дела и устойчивости страхового рынка в сложных макроэкономических условиях. Для последующего эффективного развития страхового рынка в России первоочередную роль получает улучшение инфраструктуры через стимулирование деятельности профессиональных союзов и ассоциаций страховщиков, что будет содействовать саморегулированию страхового рынка.

Таким образом, изучив современное состояние, проблем и перспективы развития страхового рынка Российской Федерации, мы можем отметить, что, несмотря на нестабильное положение страхового бизнеса и тяжелые экономические условия, рынок продолжает развиваться. Так как активное участие в поддержке и урегулировании системы страхования принимает государство. Поэтому российский рынок страхо- вания при правильном подходе имеет все возможности для постепенного развития, имея перспективы в дальнейшей его модернизации.

Список литературы Современное состояние страхового рынка Российской Федерации и перспективы его развития

- Федеральный закон от 27.11.1992 N 4015-1, в редакции от 20.07.2020 "Об организации страхового дела в Российской Федерации" // СПС "КонсультантПлюс".

- Скамай Л.Г. Страховое дело: учеб. пособие / 3-е изд., пер. и доп. - М. ИНФРА-М, 2018 - 300 с.

- Улыбина Л.К., Окорокова О.А. Информационная платформа на страховом рынке // Институциональные преобразования АПК России в условиях глобальных вызовов. Сборник тезисов по материалам IV Международной конференции. Отв. за выпуск А.Г. Кощаев. - 2019. - 123 с.

- Привалов Ю.А. Понятие и сущность страховой деятельности // Страховое дело. - 2017. - №2. - С. 26-31.

- Банк Российской Федерации. - [Электронный ресурс]. - Режим доступа: http://www.cbr.ru/ (дата обращения: 12.11.2020)

- Окорокова О.А., Тураев Ю.Б., Назаретян К.А., Кумпилов Н.Т. Развитие сельскохозяйственного страхования с государственной поддержкой в России // Экономика и управление: проблемы, решения. - 2018. - Т. 5. № 4. - С. 73-82.

- Rusetskiy M.G., Agarkova L.V., Ulibina L.K., Okorokova O.A., Aygumov T.G. The role of insurance in providing economic safety of business entities // Espacios. - 2018. - Т. 39. № 27.