Современное состояние страхового рынка в России и тенденции его развития

Автор: Трошин Н.А., Муравьева Н.Н.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 4-2 (23), 2016 года.

Бесплатный доступ

В данной статье рассмотрено состояние страхового рынка РФ, а также динамика его структурных элементов за последние 10 лет (за период с 2005 по 2015 год). В результате проведенного исследования выявлены основные тенденции его развития.

Страхование, страховой рынок, страховые взносы, страховые премии

Короткий адрес: https://sciup.org/140119357

IDR: 140119357

Текст научной статьи Современное состояние страхового рынка в России и тенденции его развития

Современный страховой рынок Российской Федерации существует и развивается в рамках законодательства на основе сложившихся страховых институтов, а его деятельность регулируется Федеральной службой по финансовым рынкам. Страховая отрасль справедливо позиционируется как одно из ключевых звеньев финансовой системы страны, что подтверждается значительным присутствием иностранного капитала, высокой перестраховочной емкостью страхового рынка и устоявшейся системой законодательства, регулирующего его развитие.

Однако, несмотря на то, что роль и значение страховой отрасли в финансовой системе велико, а также на то, что в последние годы все больше возрастает востребованность страховых услуг, анализ текущего положения и динамики позволяет выделить ряд существенных проблем, которые являются труднопреодолимыми барьерами на пути дальнейшего эффективного развития рынка страховых услуг [1]. Данные проблемы требуют детального рассмотрения и разработки оптимальных методов решения.

Для обоснования текущего состояния российского страхового рынка, необходим анализ его развития за предшествующий, достаточно длительный период. При этом в качестве значимых показателей, демонстрирующих развитие/стагнацию страхового рынка в целом, следует выделить такие, как:

– доля страховых взносов в ВВП страны;

– страховые премии на душу населения;

– размер страховых премий и их динамика;

– структурные элементы страхового рынка, изменение структуры за анализируемый период.

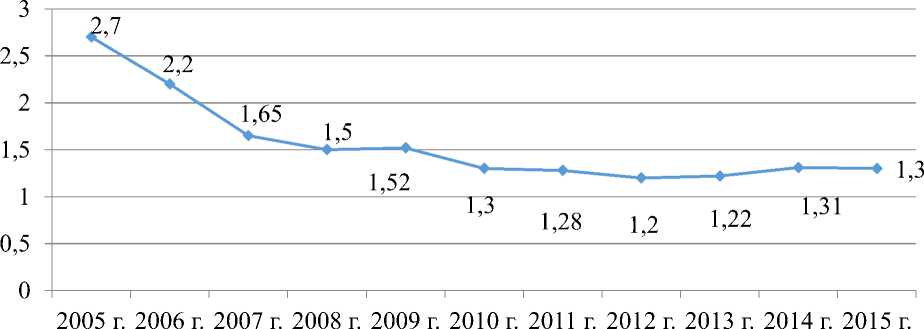

Динамика доли страховых взносов (без учета обязательного медицинского страхования (ОМС)) представлена на рис. 1.

Рис. 1. Динамика доли страховых взносов (без учета ОМС) в ВВП за период с 2005 по 2015 г., %*

*составлено по источникам [2, 3, 4, 5]

Данные рисунка 1 убедительно демонстрируют снижение доли страховых взносов в ВВП страны за анализируемый период: если по итогам 2005 г. она составляла 2,7%, то на конец 2015 г. – только 1,3%.

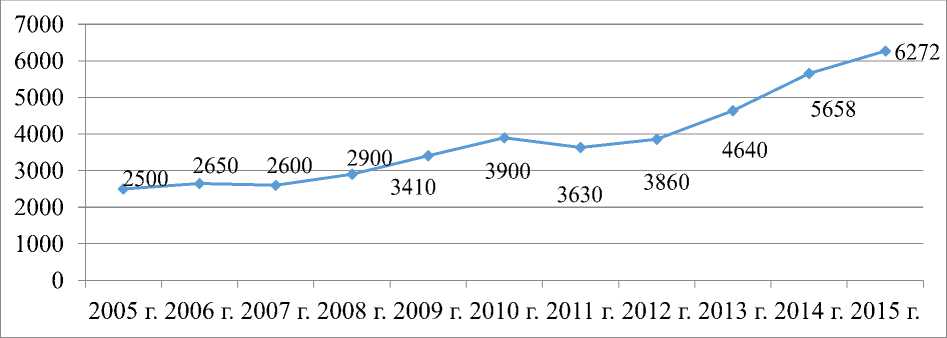

Следующий элемент анализа – страховые премии на душу населения, динамика которых за 2005-2015 гг. представлена на рис. 2.

Рис. 2. Динамика страховых премий (без учета ОМС) на душу населения за период с 2005 по 2015 г.*

*составлено по источникам [2, 3, 4, 5]

На основании данных рисунка 2 делаем вывод, что несмотря на устойчивый рост страховой премии на душу населения, произошедший за последние десять лет, ее значение все еще невелико. В 2015 г. значение данного показателя составило всего 6272 руб.

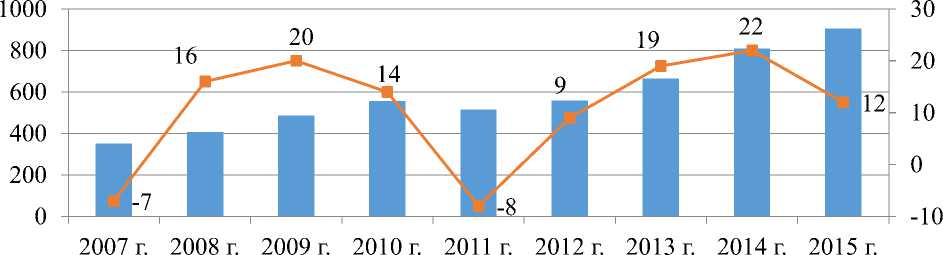

При этом темпы прироста страховых взносов замедляются. В 2015 г. значение показателя составило 12%, это на 10 п.п. ниже значения предыдущего года. Объем рынка составил 905 млрд. руб. Динамика страховых взносов за период с 2007 по 2015 г. представлена на рис. 3.

^м Страховые взносы (без учета ОМС) —■— Годовые темпы прироста страховых взносов, %

Рис. 3. Динамика страховых взносов за 2007-2015 гг.

Увеличение общего объема страховых премий за анализируемый период произошло в основном за счет роста премий по страхованию имущества, по личному страхованию, кроме страхования жизни, и страхованию ответственности владельцев транспортных средств.

При этом по оценкам «Эксперт РА», лишь 10-20% имущества физических и юридических лиц в России застраховано. В связи с низким уровнем развития страхования имущества государство вынуждено ежегодно выделять из бюджета значительные средства на компенсации за погибших при стихийных бедствиях, оплату лечения пострадавшим и оказание материальной помощи на восстановление жилья. По данным МЧС, за последние пять лет только прямой ущерб от пожаров в России превысил 40 млрд. рублей. Расходы на ликвидацию последствий наводнения 2015 г. в Дальневосточном федеральном округе составили 30 млрд рублей, общая сумма затрат превысит 40 млрд рублей. Расходы на ликвидацию последствий наводнения в Краснодарском крае 2014 г. превысили 16 млрд рублей.

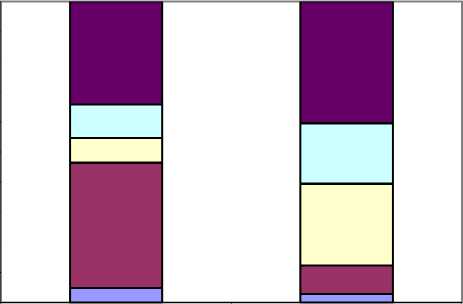

Структура российского страхового рынка значительно изменилась за последние 10 лет. Доля страхования жизни в совокупных страховых взносах сократилась с 41,6% в 2005 году до 9,4%, что связано с очищением рынка страхования жизни от налогооптимизирующих схем. При этом на некредитное страхование жизни приходилось лишь порядка 20% в 2015 г.

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

□ Имущественное страхование (кроме страхование ответственности)

□ Личное страхование (кроме страхования жизни)

□ Страхование гражданской ответственности владельцев транспортных средств

□ Страхование жизни

□ Прочее

2005 2015

Рис. 4. Структура российского страхового рынка по видам страхования С введением ОСАГО заметно выросла доля обязательных видов страхования в совокупных страховых взносах. В 2005 г. значение показателя составило 8,2%, в 2015 г. – 27,3%.

При этом в 2015 г. из драйвера роста ОСАГО превратилось в основной источник проблем российских страховщиков. Эффективность работы этого вида обязательного страхования крайне низка – страховщики несут убытки, а страхователи испытывают трудности при приобретении полисов ОСАГО в отдельных регионах и при урегулировании убытков. Кроме того, текущая нормативная база не в состоянии предотвратить рост мошенничества. Широкое распространение получила практика переуступки пострадавшими прав требования к виновникам ДТП юристам. «Автоюристы» отсуживают у страховых компаний суммы, в разы превышающие реально нанесенный ущерб. Страховые компании активно работали над снижением судебных расходов, а значит и над повышением качества урегулирования убытков. Их работа отразилась на динамике доли отказов от страховых выплат. Доля отказов по отношению к заявленным страховым случаям снизилась с 1,8% в 2014 г. до 1,3% в 2015 г. По страхованию имущества граждан значение показателя снизилось с 12,2 до 7,6%, по страхованию автокаско – с 5,2 до 4,4%, по ОСАГО – с 4,4 до 3,4%.

В 2015 г. впервые за много лет компании-лидеры рынка начали активно сокращать свой бизнес по ОСАГО. За год взносы по ОСАГО компании Ингосстрах упали на 20%, ООО «Росгосстрах» – на 12%.

В 4-ом квартале 2015 года этот процесс усилился. Отрицательную динамику взносов по ОСАГО показали также Страховая группа МСК и АльфаСтрахование [5].

Что касается медицинского страхования, то его сложившаяся на современном этапе модель не способствует росту эффективности системы здравоохранения. Реформа обязательного медицинского страхования не смогла решить ключевые проблемы российской системы здравоохранения: доступность и качество медицинских услуг по-прежнему остаются на низком уровне. Замена страховых методов управления рисками планированием и нормированием лишь усугубила эти проблемы. По результатам опроса участников круглого стола «Медицинское страхование в России: путь к качественной медицине», проведенного «Эксперт РА» в 2015 г., основной недостаток существующей системы медицинского страхования в России заключается в дублировании услуг по ОМС и ДМС. При этом по результатам опроса врачей, проведенном «Эксперт РА» в 2015 г., 83% респондента считают основным недостатком существующей системы медстрахования низкое качество и доступность медицинских услуг, предоставляемых в рамках ОМС [5].

Прирост входящего перестрахования из-за рубежа составил 13,3% за 2015 г. При этом темпы прироста перестраховочной премии в целом сократились до 5,7% за 2015 год, как из-за стагнации страхового рынка, так и в связи с сокращением доли псевдостраховых налогооптимизирующих операций. Суммарная величина перестраховочных премий, полученных российскими компаниями, составила 44,7 млрд рублей. При этом если за 2014 г. превалирующая доля взносов поступила из европейских стран, то в 2015 г. фокус сместился. Отмечаются наибольшие темпы прироста взносов из Америки, Африки и Австралии (84%), а также из стран СНГ (45,0%). Усилить дальнейшее сокращение темпов прироста взносов по входящему перестрахованию из-за рубежа могут нестабильность на Украине и снижение суверенного рейтинга России [5].

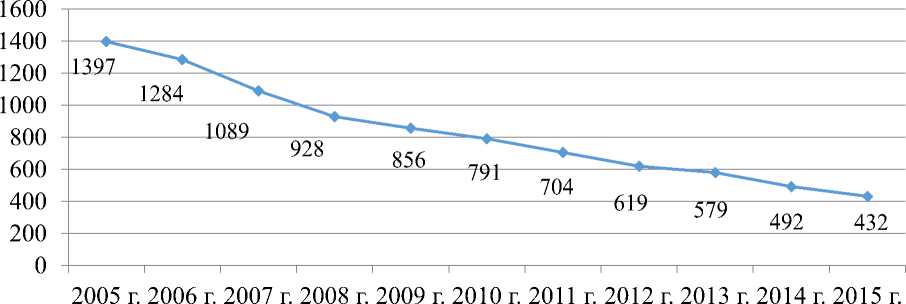

Число страховщиков за период 2005-2015 гг. уменьшилось с 1397 до 432. Данная тенденция связанна с установлением на законодательном уровне более высоких требований к уставному капиталу страховщиков, усилением контроля за соблюдением страховщиками требований действующего законодательства РФ, а также укрупнением страховщиков и усилением конкуренции среди них. Ввиду указанных изменений особую актуальность приобрела проблема исполнения страховщиками обязательств по договорам страхования после отзыва у них лицензии, а также необходимость раннего предупреждения банкротства страховых компаний (рис. 5).

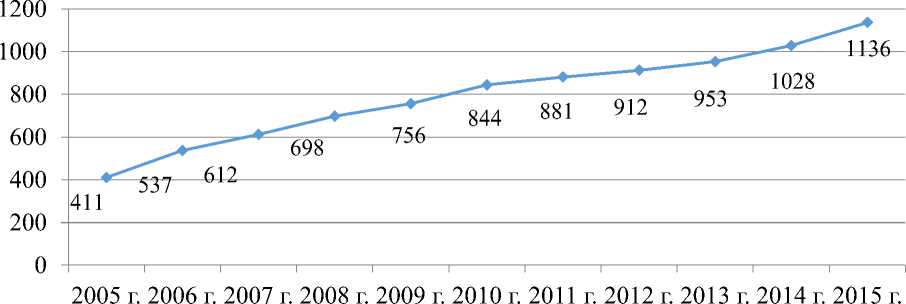

Рис. 5. Динамика числа страховщиков на российском страховом рынке Активы страховщиков за десять лет выросли в три раза. На 31.12.2015

г. величина активов составила 1136 млрд. руб., на 31.12.2005 г. – 411 млрд. руб. (рис. 6).

Рис. 6. Динамика совокупных активов российских страховщиков, млрд. руб.

Совокупный уставный капитал на те же периоды составил 198 млрд. руб. и 78 млрд руб. Несмотря на увеличение совокупного уставного капитал страховщиков, капитализация отрасли все еще невысока, что делает невозможным принятие российскими страховщиками значительной части рисков, существующей в экономике.

На основе анализа тенденций развития и состояния российского рынка страхования в 2016 г., по мнению экспертов ведущих российских страховых компаний, предпосылок к более существенному росту отрасли не появится. Согласно прогнозам некоторых из них, темп рост рынка будет ниже, чем в 2015 г., и вряд ли будет более 1,5%, но это все равно вдвое выше, чем прогнозируемый Минэкономразвития РФ рост ВВП страны.

По прогнозам экспертам, в течение 2016 г. рынок страхования будет реагировать на снижение доходов населения, а развитие видов страхования, которые показывали достаточно высокий по нынешним временам рост, замедлится: речь идет о страховании имущества физических лиц, накопительном страховании жизни – и о главном драйвере рынка в 2015 г. – ОСАГО. Оодним из немногих видов, по которому ожидается системный рост, останется страхование имущества физических лиц. Рост в этой сфере может составить порядка 8-9%, а крупнейший сегмент в корпоративном страховании – ДМС – покажет рост около 3% [6].

Кроме того, согласно плану развития финансового рынка РФ на период 2016-2018 гг., Банк России делает ставку на развитие долгосрочного накопительного страхования жизни. В ЦБ считают, что в условиях ограниченных возможностей по использованию внешних источников финансирования внутренние сбережения становятся важнейшим источником инвестиций, одним из которых может стать страхование жизни. Некоторые эксперты при этом прогнозируют относительную стабилизацию в 2016 г. в тех видах страхования, которые сильно просели в последние месяцы 2015 г.: автокаско, страхование имущества юридических лиц, кредитное страхование жизни, сельскохозяйственное страхование.

Уровень надежности российского страхового рынка, несмотря на некоторое его увеличение, все еще оценивается как умеренно низкий. Наличие и уровень рейтинга надежности страховых компаний не в полной мере учитывается при регулировании, аккредитации или выборе страховщика.

Список литературы Современное состояние страхового рынка в России и тенденции его развития

- Муравьева Н.Н., Клименко Е.М. Исследование проблем организации и функционирования российского страхового рынка на современном этапе//Экономика и бизнес: теория и практика. -2015. -№3. -С. 35-40.

- Страховой рынок 2008/2009: пролетая над пропастью. URL: aexpert.ru/researches/insurance/projection08-09/(дата обращения: 19.04.2016 г.)

- Итоги 2013 г. на страховом рынке: стагнация оздоровит страховщиков. URL: http://raexpert.ru/researches/insurance/ins_2013/(дата обращения: 19.04.2016 г.)

- Итоги 2014 г. на страховом рынке: трудности выживания. URL: http://raexpert.ru/researches/insurance/ins_2014_itog/(дата обращения: 20.04.2016 г.)

- Итоги 2015 г. на страховом рынке: скрытое падение. URL: http://raexpert.ru/researches/insurance/itogi_2015/(дата обращения: 20.04.2016 г.).

- Прогноз развития страхового рынка в 2016 году: устойчивость под угрозой. URL: http://raexpert.ru/researches/insurance/prognoz_2016/(дата обращения: 21.04.2016 г.).