Современное состояние страхового рынка в Российской Федерации

Бесплатный доступ

Страховой рынок зависит от общего состояния финансового рынка, а после введения финансовых санкций западными странами в отношении Российской Федерации наблюдается существенный рост финансовых рисков. Развитый страховой рынок позволяет минимизировать риски, которые сопровождают как жизнедеятельность человека (физических лиц), так финансово-хозяйственную деятельность компаний (юридических лиц). Следовательно, стабильное функционирование и развитие страхового рынка - это в определенной степени залог стабильности функционирования всей социально-экономической сферы государства. Данный вопрос и поднимается в статье.

Страховой рынок, страховая премия, страхование

Короткий адрес: https://sciup.org/140299619

IDR: 140299619 | УДК: 368

Current state of the insurance market in the Russian Federation

The insurance market depends on the general state of the financial market, and after the introduction of financial sanctions by Western countries against the Russian Federation, there is a significant increase in financial risks. A developed insurance market allows minimizing the risks that accompany both the life of a person (individuals) and the financial and economic activities of companies (legal entities). Therefore, the stable functioning and development of the insurance market is, to a certain extent, a guarantee of the stability of the functioning of the entire socio-economic sphere of the state. This question is raised in this article.

Текст научной статьи Современное состояние страхового рынка в Российской Федерации

Составной частью финансового рынка выступает страховой рынок. Основная цель функционирования страхового рынка – это обеспечение страховой защиты для физических и юридических лиц. Предметом купли-продажи на страховом рынке являются страховые услуги.

Первым этапом исследования современного состояния страхового рынка РФ проведем оценку динамики количества основных субъектов страхового дела за последние годы.

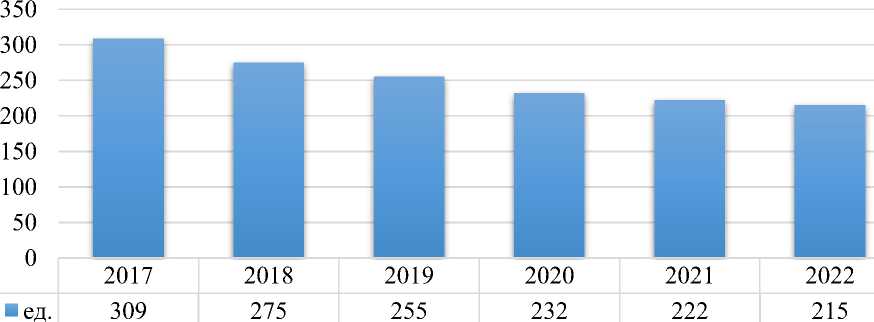

За последние шесть лет число субъектов страхового дела заметно сократилось. В частности, если на конец 2017 года значение показателя составляло 309 ед., то на конец 2022 года – только 215 ед. Абсолютное сокращение показателя достигло 94 ед. или более чем 30% (рисунок 1).

Годы

Рисунок 1 – Динамика количества субъектов страхового дела Российской Федерации за 2017-2022 гг., ед.

Источник: Динамические ряды основных показателей деятельности страховщиков. URL:

При этом количество страховых организаций снизилось на 86 ед. до

140 ед., что в относительном выражении составляет 38,05%, а число страховых брокеров на 14 ед. до 57 ед. (снижение 19,71%). Однако при этом, наблюдается планомерный рост обществ взаимного страхования – на 6 ед., или в полтора раза. В частности, на конец 2017 года число организация составляло 12 ед., а на конец 2022 году – уже 18 ед.

Ключевой вывод по данным таблицы 2 – это тот факт, что структура страхового рынка за последние годы претерпела определенные изменения.

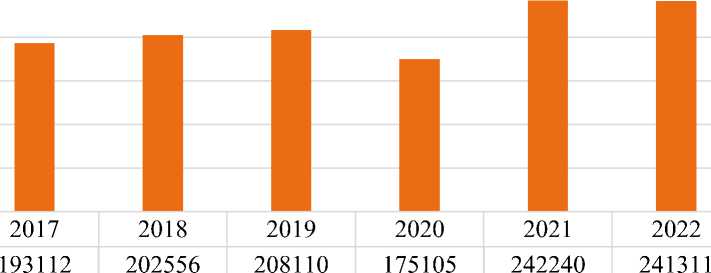

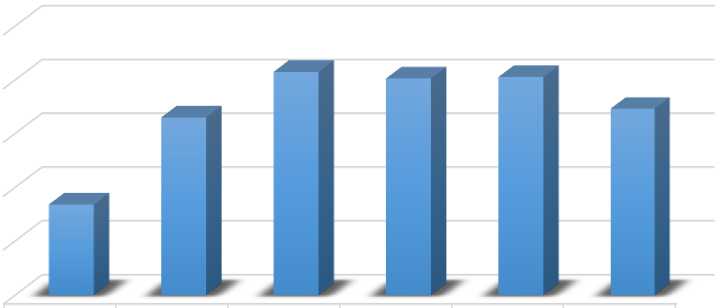

Несмотря на ряд отрицательных тенденций в развитии финансового рынка, связанных, в том числе и с финансовыми санкциями в отношении РФ, за последние шесть лет количество заключенных договоров страхования увеличились на 48 199 тыс. ед. до 241 311 тыс. ед. (рисунок 2).

■ тыс. ед.

Годы

Рисунок 2 – Динамика количества заключенных договоров страхования за 2017-2022 гг., тыс. ед.

Источник: Динамические ряды основных показателей деятельности страховщиков. URL:

В тоже время, максимальное значение показателя пришлось на 2021 год и составило 242 240 тыс. ед. Увеличение было зафиксировано по всем видам страхования, в частности, рост числа договоров по добровольному страхованию жизни составил 630 тыс. ед., по страхованию от несчастных случаев – на 146 тыс. ед., по добровольному медицинскому страхованию – на 1 928 тыс. ед. и т.д. Тем не менее, по ряду направлений страховой деятельности, если брать за период сравнения 2021-2022 гг., то можно отметить тенденцию к снижению показателей.

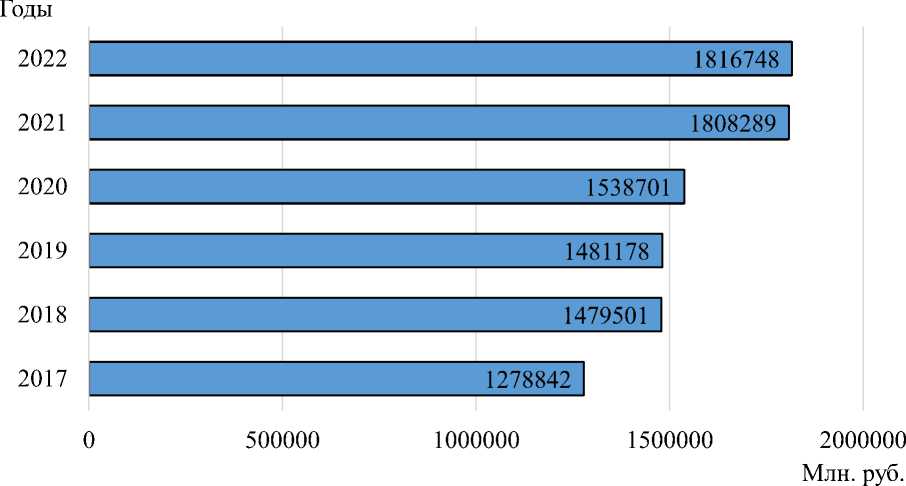

О динамике полученных за период 2017-2022 гг. страховых премий можно судить по данным рисунка 3.

Рисунок 3 – Динамика объема страховых премий за 2017-2022 гг., млн. руб.

Источник: Динамические ряды основных показателей деятельности страховщиков. URL:

Объемы полученных страховых премий демонстрируют устойчивый рост, показатель за исследуемый период увеличился с 1 278 842 до 1 816 748 млн. руб. Данный факт, несомненно, выступает в качестве позитивной тенденции. Абсолютное увеличение показателя достигло 537 906 млн. руб., в относительном выражении размер увеличения составил 42,06%. Причем рост показателя наблюдался также и по результатам за 2022 год.

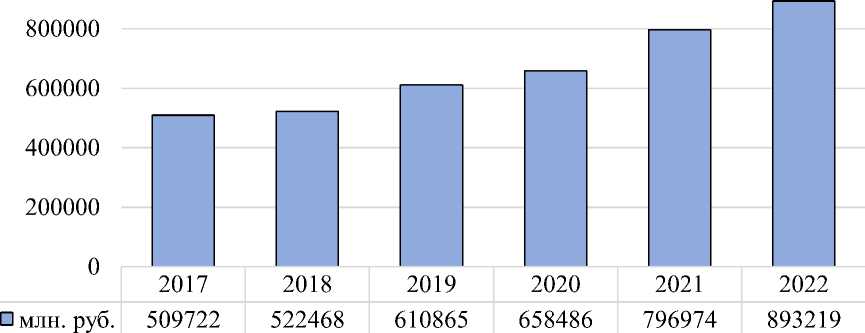

Аналогичным образом на рисунке 4 представим динамику страховых выплат за период 2017-2022 гг.

Годы

Рисунок 4 – Динамика объема страховых выплат за 2017-2022 гг., млн. руб.

Источник: Динамические ряды основных показателей деятельности страховщиков. URL:

Темп увеличения страховых выплат был более высоким, показатель прирос на 75,24% за весь исследуемый период. В абсолютном выражении размер увеличения достиг 383 497 млн. руб. Тот факт, что динамика страховых выплат была более высокой в сравнении с объемом полученных страховых премий, косвенно отражает снижение эффективности функционирования страховой отрасли.

Проанализируем также отдельные результаты деятельности страховых компаний, финансовые результаты и стоимость активов позволят сделать вывод, как наблюдаемые кризисные явления отразились на страховой отрасли (таблица 4).

Можно отметить наращивание активов страховых организаций за последние шесть лет. В частности, абсолютное значение стоимости активов на конец 2022 года составило 4 596 089 млн. руб., а величина прироста – 2 166 400 млн. руб. В относительном выражении значение показателя увеличилось на 89,16%.

Таблица 4 – Отдельные результаты деятельности страховых организаций РФ за 2017-2022 гг.

|

Наименование показателя |

Ед. изм. |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

Активы |

млн руб. |

2429688 |

2918871 |

3337838 |

3820277 |

4297868 |

4596089 |

|

Рентабельность активов |

% |

5,49 |

7,59 |

7,95 |

6,81 |

5,98 |

4,57 |

|

Капитал |

млн руб. |

605411 |

677275 |

810078 |

879015 |

996317 |

1128796 |

|

Рентабельность капитала |

% |

21,83 |

31,17 |

33,13 |

28,60 |

26,45 |

19,53 |

|

Страховые резервы |

млн руб. |

1448464 |

1831109 |

2078599 |

2415268 |

2750507 |

2921458 |

|

Прибыль до налогообложения |

млн руб. |

120596 |

204131 |

248376 |

247911 |

244970 |

202639 |

|

Прибыль после налогообложения |

млн руб. |

84013 |

164916 |

207499 |

201329 |

202691 |

173095 |

Источник: Динамические ряды основных показателей деятельности страховщиков. URL:

Отрицательной тенденцией выступает факт снижения рентабельности активов, то есть эффективность вложенных средств снизилась, показатель сократился с 5,49 до 4,57%. При этом, максимально эффективно средства использовались в 2019 году, значение рентабельности активов достигало 7,95%.

Капитал страховых компаний также демонстрирует стабильный рост, так если в 2017 году его величина составляла 605 411 млн. руб., то на конец 2022 года уже 1 128 796 млн. руб. Абсолютное изменение показателя при этом достигло 523 385 млн. руб. или (+) 86,45%. То есть темп увеличения практически совпадает с темпом роста активов. В тоже время эффективность использования капитала также снизилась с 21,83 до 19,53%, при максимальном значении показателя в 2019 году 33,13%.

Наращивание объемов деятельности закономерным образом привело к увеличению размеров страховых резервов, показатель вырос на 1 472 993 млн. руб. или в более чем в два раза.

Позитивным моментом выступает рост прибыли до налогообложения на 82 044 млн. руб. и чистой прибыли – на 89 081 млн. руб. за весь исследуемый период (рисунок 5). В относительном выражении прибыль до налогообложения выросла на 68,03%, а чистая прибыль в 2,06 раза.

■ млн. руб.

2017 2018 2019 2020 2021 2022

84013 164916 207499 201329 202691 173095

Годы

Рисунок 5 – Динамика чистой прибыли за 2017-2022 гг., млн. руб.

Источник: Динамические ряды основных показателей деятельности страховщиков. URL:

В тоже время, можно зафиксировать тот факт, что максимальное значение показателей пришлось на 2019 год, прибыль до налогообложения в этот период составила 248 376 млн. руб., а чистая прибыль – 207 499 млн. руб.

Тот факт, что показатели рентабельности активов и капитала снизились, свидетельствует о том, что темп роста активов был более высокий в сравнение с темпом роста итоговых финансовых результатов.

Тем не менее, несмотря на тот факт, что согласно аналитическим данным страховая отрасль стабильно развивается, есть ряд ключевых проблем, которые не позволяют подтвердить данный вывод. Систематизация проблем функционирования отрасли, без учета влияния современных факторов макроэкономической среды, выглядят следующим образом:

-

1. Низкий уровень спроса на страховые услуги. Частично данная проблема объясняется низким уровнем доходов значительной части населения. Как результат, наблюдается невысокий горизонт планирования, то

есть на короткие сроки.1 Еще одна причина – это пока еще высокий уровень инфляции и общая макроэкономическая нестабильность, когда риск обесценения денег высок. В подобном положении будущие доходы могут значительно обесцениться, как это было в 90-е годы прошлого века, отсюда сохраняющийся уровень недоверия в сберегающие программы долгосрочного характера. Аналогичные причины и у коммерческого сектора, большая часть предприятий функционирует в условиях «выживания», особенно обострились хозяйственные риски в 2019-2021 гг. в связи с пандемией короновируса, а в 2022 году - в связи с введенными финансовыми санкциями.2

-

2. Сохраняющийся низкий уровень финансовой культуры у населения. Частично данная проблема связана с первой проблемой, в условиях нехватки денежных средств, сложно оценить те достоинства, которые содержат в себе страховые продукты.

-

3. Ограничение конкуренции на страховом рынке, по большей степени искусственное: так, если клиент берет кредит под ипотеку, договор страхования можно заключить только с партнерской компанией. Вместе с тем конкуренция стимулирует бизнес, дает возможность поиску новых путей развития, оценке клиентов, сохранению высокого качества услуг и товаров.3

-

4. Сохраняющаяся непрозрачность страхового рынка РФ. Страховые организации пока еще слабо раскрывают информацию о результатах функционирования, в условиях непрозрачности ведения бизнеса снижается доверие, а, следовательно, и спрос потенциальных клиентов.

-

5. Сохраняющийся в отдельных страховых компаниях низкий уровень стандартизации страховой деятельности, что проявляется, в свою очередь, в невысоком уровне обслуживания клиентов.

-

6. Высокий уровень мошенничества в страховой сфере, особенно по такому направлению страховой деятельности как автострахование. По самым различным оценкам, только за 2020-2021 гг. размеры ущерба в результате мошенничества в страховой сфере достигли 10-11 млрд. руб. из них около 95% приходится на страхование автотранспортных средств.

-

7. Зачастую урегулирование конфликтных ситуаций и защита интересов застрахованных, возможны лишь в судебном порядке. В отдельных случаях представляется сложным доказать наступление страхового случая.

-

8. Слабая информатизация, замедленное внедрение современных цифровых технологий в страховой бизнес. Так, по-прежнему возникают сложности с оформлением страховых полисов через сеть интернет. И в целом, перечень услуг, которые потребитель может получить в электронном виде является ограниченным. Особенно отставание заметно на фоне развития цифровых технологий в банковском секторе.4

В 2022 году страховая отрасль столкнулась с дополнительными неблагоприятными факторами, согласно данным агентства Эксперт.РА, такими факторами стали:

-

‒ трудности, связанные с валютными операциями и операциями с нерезидентами, а именно задержки в получении платежей и блокирование операций по сделкам с финансовыми инструментами в Euroclear и Clearstream;

-

‒ уход иностранных IT-компаний из России, что влечет за собой существенное удорожание и дефицит IT-оборудования, закрытие доступа к ряду сервисов и баз данных, а также рост кибер-рисков для иностранного

программного обеспечения и оборудования, для которых в результате санкций приостановлена техническая поддержка;

-

‒ затруднения, возникшие с зарубежным перестрахованием, в результате ухода с рынка международных перестраховщиков;

-

‒ проблемы, связанные с автострахованием, которые возникли из-за приостановки работы многих международных автомобильных концернов в РФ, падения продаж новых машин, сокращения объемов кредитования;

-

‒ падение спроса и платежеспособности клиентов в результате роста банковских ставок, резкого увеличения стоимости товаров, экономии на тратах, ухода некоторых компаний с рынка и расторжения договоров страхования;

-

‒ инфляционный рост убытков по всем видам страхования и общее увеличение расходов компании по всем статьям, включая фонд оплаты труда.

Перспективы развития страховой отрасли будут связаны с тем, насколько будут преодолены существующие проблемы и недостатки. В частности, стабилизация общей макроэкономической обстановки приведет к росту устойчивости и в остальных сферах.

На современном этапе развития финансовой сферы не наблюдается предпосылок для снятия санкций, напротив, ЕС и США, а также ряд других недружественных стран, ищут пути усиления санкционного давления. Несомненным выступает тот факт, что отечественная экономика проходит период адаптации к сложившейся ситуации, тем не менее, серьезного прорыва пока ждать не стоит.

По прогнозу «Эксперт РА», динамика страхового рынка в 2023 году будет носить умеренный характер, темпы прироста премий составят порядка 7%. Совокупный объем страховых взносов перешагнет отметку 1,9 трлн руб. Ключевыми факторами, которые будут определять динамику рынка, станут повышенные уровни инфляции и ключевой ставки, сниженная экономическая активность бизнеса и граждан, сохраняющийся дефицит отдельных видов товаров (прежде всего, в автомобильной отрасли), а также изменение поведенческих привычек потребителей. По оценкам специалистов данный прогноз реалистичен в том случае, если не будет очередных экономических шоков.

Тем не менее, независимо от внешних макроэкономических факторов, должны разрабатываться мероприятия по устранению выявленных проблем. В частности, важно обобщить имеющийся опыт по борьбе с мошенничеством и активно его распространять на всю страховую сферу. Необходимо развивать информационное взаимодействие между отдельными страховыми компаниями, формировать совместную базу страхователей, которые принимали участие в мошеннических схемах, проводить семинары и тренинги для персонала, обучающие вопросам противодействия данному явлению.

Особое внимание должно быть уделено внедрению цифровых технологий. Современная реальность такова, что цифровые технологии позволяют обрабатывать и хранить огромное количество информации. Это благоприятно как с позиций информационного взаимодействия и накопления базы данных о случаях мошенничества, так и с позиций повышения качества обслуживание населения. Опираться необходимо на опыт развития банковских информационных технологий, которые в значительно степени способствовали изменению процессов взаимодействия с потребителями финансовых услуг.

Список литературы Современное состояние страхового рынка в Российской Федерации

- Аркадьев, В.А. Развитие страхового рынка РФ под влиянием глобальной пандемии СOVID-19 / В.А. Аркадьев // Страховое дело. - 2022. - № 5 (350). - С. 14-17.

- Архипова, Е.Н. Страховой рынок в современных условиях, проблемы и оценка развития / Е.Н. Архипова // Universum: экономика и юриспруденция. - 2022. - № 12-1 (99). - С. 11-15.

- Гаджимурадова, Л.А. Современное состояние и перспективы развития страхового рынка России / Л.А. Гаджимурадова // Теория и практика мировой науки. - 2023. - № 3. - С. 2-3.

- Глотов, Д.В. Проблемы страхования в Российской Федерации / Д.В. Глотов // В сборнике: Власть и общество: история, современное состояние и тенденции развития. - Абакан: ХГУ им. Н.Ф. Катанова, 2023. - С. 108-109.

- Магомадова, М.М. Анализ развития страхового рынка России в условиях цифровизации / М.М. Магомадова // Экономика и бизнес: теория и практика. - 2022. - № 12-1 (94). - С. 242-245.

- Переславцева, Л.В. Развитие рынка страховых услуг в Российской Федерации: основные тенденции, проблемы и перспективы / Л.В. Переславцева // Студенческий форум. - 2022. - № 32 (211). - С. 15-17.

- Таланова, М.И. Современное состояние и перспективы развития страхового рынка РФ / М.И. Таланова // Самоуправление. - 2022. - № 2 (130). - С. 789-797.