Современные аспекты развития лизинговых компаний банковского сектора

Автор: Снеткова А.А., Кудревич В.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 5-3 (75), 2021 года.

Бесплатный доступ

В данной статье рассмотрены тенденции развития рынка лизинга Российской Федерации. Определены основные характеристики деятельности одной из крупнейших лизинговых компаний России - АО ВТБ Лизинг. Рассмотрены основные проблемы, с которыми сталкиваются лизинговые компании. Авторами предложены рекомендации по улучшению условий финансирования малого и среднего бизнеса и повышения конкурентоспособности компаний исследуемой области.

Лизинг, рынок лизинга, развитие лизинга, банковская деятельность

Короткий адрес: https://sciup.org/170183567

IDR: 170183567 | DOI: 10.24412/2411-0450-2021-5-3-97-100

Modern aspects of development of leasing companies in the banking sector

This article examines the development trends of the leasing market in the Russian Federation. The main characteristics of the activities of one of the largest leasing companies in Russia, JSC VTB Leasing, have been determined. The main problems faced by leasing companies are considered. The authors proposed recommendations for improving the conditions for financing small and medium-sized businesses and increasing the competitiveness of companies in the study area.

Текст научной статьи Современные аспекты развития лизинговых компаний банковского сектора

Рынок лизинга в условиях современной российской экономики очень значим (ее объем составляет свыше 5 трлн рублей), при этом Российская Федерация занимаем второе место в мире после Китая [1]. Исследование, проведенное рейтинговым агентством «Эксперт», позволило сделать вывод о том, что 2019 год закончился для рынка достаточно позитивно, однако пандемия коронавируса, принятые ограничения, снижение стоимости барреля нефти и ослабление курса валюты привели к значительному сжатию рынка лизинга по итогам 1-го полугодия 2020 года. Новый бизнес значительно сократился на 22%. Данные результаты предполагали достаточно консервативные ожидания относительно дальнейшей динамики, однако они не оправдались, и падение рынка за 9 месяцев 2020-го составило всего 5%. При этом, если в третьем квартале 2019 года рост отрасли составил 70%, то в 2020 году данный показатель имел значение лишь 41%. Согласно прогнозам Минфина РФ ожидается, что рынок лизинга восстановится только к 2022 году. По итогам 2020 года темпы роста отрасли уже сократились на 7% по сравнению с предыдущим годом, в то же время, планируется, что по итогам 2021 года, при реализации базового сценария, темпы роста рынка лизинга составят 12% в год [1]. Это свидетельствует о том, что в условиях экономического кризиса в 2020-2021 гг. спрос на лизинговые услуги со стороны российских предприятий несколько сократился ввиду снижения их платежеспособности, сокращения объемов производства и падения уровня прибыли. Однако, в подобных условиях для восстановления нормальной деятельности субъекты хозяйствования будут сильнее нуждаться в привлечении финансовых ресурсов, и именно лизинг может стать более предпочтительной формой финансирования капитальных вложения после 2022 года.

В 2020 г. банковские кредитные учреждения в сфере лизинговых операций сконцентрировались на вопросах антикризисных мер: были сформированы предложения для поддержки отрасли и направлены в различные ведомства, часть из них была реализована. Много усилий было приложено для проработки программ субсидирования вместо предоставления лизинговых каникул [2]. Это свидетельствует о том, что рынок лизинга продолжит развиваться, хоть и более низкими темпами. Тем не менее, при условии реализации успешных правительственных программ, спрос на услуги лизинговых компаний в ближайшей перспективе должен возрасти.

Проводя анализ развития лизинговых операций в Российской Федерации необходимо начать с характеристики основных субъектов данного рынка. Согласно Федеральному закону от 02.12.1990 № 395-1 (ред. от 30.12.2020) «О банках и банков- ской деятельности» лизинговые операции не относятся к чисто банковским операциям, однако, банки имеют право заниматься лизинговой деятельностью. Согласно Федеральному закону от 29.10.1998 № 164-ФЗ (ред. от 16.10.2017) «О финансовой аренде (лизинге)» лизингодателем может быть, как физическое, так и юридическое лицо.

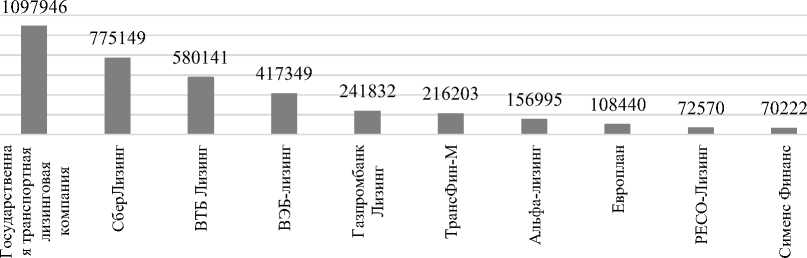

Согласно официально опубликованным статистическим данным Подкомитетом ТПП РФ по лизингу и НП «Лизинговый союз» совместно с Федресурс, по данным 2020 г. в Российской Федерации было зарегистрировано 509 компаний, занимающихся лизинговой деятельностью. Данный показатель оказался на 8% выше, чем в 2019 г., что характеризует рост исследуемой отрасли. Если рассмотреть региональное распределение лизинговых компаний в России, то можно отметить, что самое большое количество лизинговых сделок в 2020 г. регистрировалось в Москве - 61%, Московской области - 13%, Санкт-Петербурге - 11%, на остальные регионы приходилось 15% объема заключенных договоров. На рисунке 1 представлен рейтинг крупнейших российских лизинговых компаний по объему лизингового портфеля на 2020 г. [1].

Рис. 1. ТОП-10 российских компаний России по объему лизингового портфеля в 2020 году, млн. руб. [1]

Стоит отметить, что в пятерку лидеров лизингового рынка относятся государственные организации, что объясняется, во-первых, значительным размером собственного капитала, а, во-вторых, доступом к дешевым и долгосрочным государственным займам. В то же время, лизингополучатели и лизинговые проекты, финансируемые государственными лизинговыми компаниями, подлежат строгому отбору и дальнейшему контролю.

Структура рынка лизинга на 55% представлена небанковским сектором и только на 45% банковскими учреждениями [1], к числу которых относится и АО ВТБ Лизинг - ведущая лизинговая компания России, занимающая третье место по объему лизингового портфеля и первое место по чистым инвестициям в лизинг среди других лизинговых компаний страны [3].

АО ВТБ Лизинг имеет в 2020 г. обязательства лизингополучателей на сумму 451,8 млрд руб., динамика изменения лизингового портфеля представлена на рисунке 2.

376,8 346,6 365,4 458,8

451,8

2016г. 2017г. 2018г.

2019г. 2020г.

^^м Объем лизингового портфеля, млрд.руб.

Линейная (Объем лизингового портфеля, млрд.руб.)

Рис. 2. Динамика изменения объема лизингового портфеля АО ВТБ Лизинг [3]

Согласно данным рисунка 2, сумма заключенных договоров по лизингу АО ВТБ Лизинг за 2016-2020 гг. имел тенденцию роста. Так, если в 2016 г. этот показатель был равен 376,8 млрд руб., то к 2020 г. он составил 451,8 млрд руб., увеличившись на 75 млрд руб. или 19,9%, что отражает существенный рост деловой активности компании.

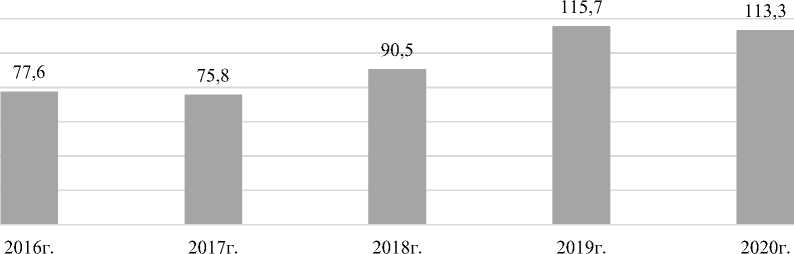

При этом, объем бизнеса в отчетном периоде по стоимости предметов лизинга без учета НДС, в соответствии с обновленной методикой подсчета емкости рынка, предложенной агентством «Эксперт РА» (RAEX) с 2014 года составил 113,3 млрд руб., динамика данного показателя приведена на рисунке 3.

Рис. 3. Динамика изменения объем нового бизнеса АО ВТБ Лизинг за 2016-2020 гг., млрд руб. [3]

Всего по состоянию на конец 2020 года в компании действуют 62125 договоров лизинга, из них 32,4 тыс. заключены в течение 2020 года. Основной объем лизинговых сделок, как и в предыдущие годы, приходился на наиболее крупные и промышленно развитые регионы Центрального и Северо-Западного федеральных округов. В разрезе региональной принадлежности распределение сделок незначительно изменилось.

В целом стоит отметить позитивную тенденцию в развитии одной из крупнейшей компании лизингового рынка России, однако значительная роль такого успеха принадлежит доступу данной организации к государственным ресурсам. Тем не менее существует ряд барьеров, препятствующих развитию лизинга в России. К ним можно отнести следующие:

– ограниченный доступ лизинговых компаний к дешевым финансовым ресурсам, что приводит к росту стоимости предлагаемых услуг;

– предусмотренные договором лизинга комиссии и проценты подлежат обложению НДС;

– ограничения для отечественного производителя, который имеет право поставлять выпускаемое им оборудование лишь с привлечением посредника. Зарубежные производители могут вести прямые поставки;

– ставки амортизационных отчислений по предметам лизинга имеют крайне низкую эффективность;

– российское законодательство плохо согласовано с нормативно-правовыми актами международного уровня, регулирующими лизинговую деятельность;

– сложная система перехода права собственности по договорам лизинга;

– дефицит государственных программ стимулирования применения лизинга в качестве инструмента модернизации компаниями своих основных фондов [4].

Изложенные аспекты сдерживают развитие не только самих лизинговых компаний, но и лизингополучателей, особенно если они относятся к малому и среднему бизнесу.

С целью решения проблем в практике финансирования предприятий малого и среднего бизнеса, а также для сохранения конкурентоспособности организаций по оказанию лизинговых услуг можно предложить ряд рекомендаций. К основным из них следует отнести:

– расширение перечня лизинговых услуг и повышение гибкости форм выплат, предлагаемых клиентам компании;

– оптимизацию процесса проведения анализа финансово-хозяйственной деятельности клиента, учитывающего специфику лизинговой деятельности;

– совершенствование уровня взаимодействия между дочерней лизинговой компанией и схем ее сотрудничества с банком.

Реализация предложений по расширению ассортимента должна осуществляться посредством добавления в существующую линейку новых лизинговых продуктов. Для оптимизации процесса проведения анализа финансово-хозяйственной деятельности клиента-представителя малого бизнеса необходимо:

– упростить сам процесс анализа по некрупным сделкам, внедрять скоринговые программы оценки;

– снизить стандартный авансовый платеж, если условиями сделки предусмотрено предоставление нового ликвидного предмета;

– усовершенствовать технологию проведения финансового анализа лизингополучателя.

1. Официальный сайт Федресурс.

Список литературы Современные аспекты развития лизинговых компаний банковского сектора

- Официальный сайт Федресурс. - [Электронный ресурс]. - Режим доступа: https://fedresurs.ru/.

- Официальный сайт Министерства Финансов Российской Федерации. - [Электронный ресурс]. - Режим доступа: https://minfin.gov.ru.

- Официальный сайт АО ВТБ Лизинг. - [Электронный ресурс]. - Режим доступа: https://www.vtb-leasing.ru/upload/medialibrary/3ca/3cacf35d602d4c4d81ca9d00b32ed706.pdf.

- Философова Т.Г. Современные лизинговые схемы: практика применения // Генеральный директор. - 2016. - №7. - С. 32-35.