Современные аспекты управление рисками в системе экономической безопасности предприятия

Автор: Кривякин К.С.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 10-1 (116), 2024 года.

Бесплатный доступ

В статье обоснована актуальность и рассматриваются особенности процесса управления рисками предприятия в современных условиях. В работе определены возможные последствия принятия управленческих решений с учетом факторов риска, приведена укрупненная классификация методов выявления рисков, а также представлено подробное описание основных этапов управления рисками в системе экономической безопасности предприятия, реализация которых позволит обеспечить митигацию потенциальных нежелательных событий.

Управление рисками, методы выявления рисков, анализ рисков, митигация рисков, система экономической безопасности

Короткий адрес: https://sciup.org/170206678

IDR: 170206678 | DOI: 10.24412/2411-0450-2024-10-1-231-234

Modern aspects of risk management in the system of economic security of the enterprise

The article substantiates the relevance and examines the specifics of the enterprise risk management process in modern conditions. The paper identifies the possible consequences of making managerial decisions taking into account risk factors, provides an enlarged classification of risk identification methods, and also provides a detailed description of the main stages of risk management in the enterprise's economic security system, the implementation of which will ensure the mitigation of potential undesirable events.

Текст научной статьи Современные аспекты управление рисками в системе экономической безопасности предприятия

Процесс управления рисками на предприятии позволяет заранее предвидеть определенные препятствия и сложности в деятельности, а также минимизировать последствия такого рода влияния. Как показывает практика, предприятия применяющие современные подходы к управлению рисками в собственной деятельности обеспечивают стабильный рост выручки и прибыли, а также требуемый уровень экономической безопасности в стратегической перспективе.

В современных условиях процесс управления рисками на предприятии должен соответствовать определенным требованиям регуляторов и аудиторов. В настоящее время существует большое количество стандартов и документов в области управления рисками международного и отечественного уровня. К международным в первую очередь можно отнести стандарты «COSO» и «FERMA», предполагающие создание и использование на предприятии интегрированной модели управления рисками. К подобным отечественным документам в первую очередь относятся ГОСТЫ по менеджменту и технологии оценки рисков в рамках системы ИСО, по которым предприятие обязано управлять рисками.

Согласно ГОСТ Р ИСО 31000–2019 риск – это следствие влияния неопределенности на достижение поставленных перед предприятием целей. Управление риском – это учет и контроль всех процессов, которые происходят на предприятии и во внешней окружающей среды.

На предприятиях с государственных участием также существует специальный документ, которым они должны руководствоваться, кроме того, в ближайшие несколько лет, все крупные предприятия будут обязаны управлять собственными рисками на основании федеральных законов.

Управление рисками должно начинаться с непосредственного желания каждого из руководителей управлять, т.е. планировать свои действия на определенный период, своевременно реагировать на угрозы, использовать предотвращающие возможности [1]. Чем больше рисков будет выявлено в деятельности предприятия, тем большего будет его результативность и потенциальная вероятность достижения целей, за счет своевременной реакции на нежелательные рисковые события.

Риск и угроза не являются тождественными категориями, риск может преобразоваться в угрозу вследствие допущенных ошибок в процессе принятия управленческого решения с учетом факторов риска. В результате трансформации риска в угрозу, достижение поставленных перед предприятием целей становятся не всегда выполнимы, поскольку на ее нейтрализацию могут потребоваться дополнительные ресурсы временного и финансового характера.

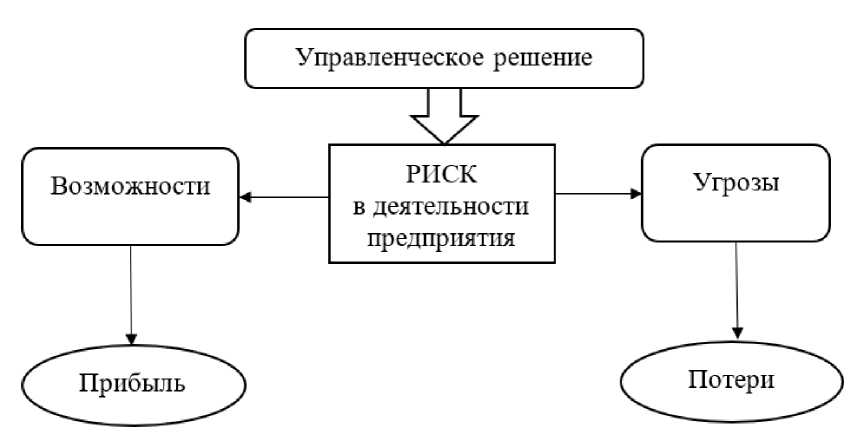

На рисунке 1 представлена схема возможных последствий принятия управленческих решений с учетом риска в деятельности предприятия.

Рис. 1. Схема возможных последствий принятия управленческих решений с учётом риска в деятельности предприятия

Если потенциальные риски в деятельности предприятия известны заранее, то при своевременной на них реакции, существует возможность сократить время на достижение поставленных перед предприятием целей или выполнить их в большем объеме чем было запланировано.

Процесс целеполагания является одним из основополагающих в процессе формирования эффективной системы управления рисками на предприятии. От целей в деятельности предприятия во многом зависит необходимый объем материальных, временных, финансовых и человеческих ресурсов, а также свойственные этим ресурсам риски в деятельности предприятия.

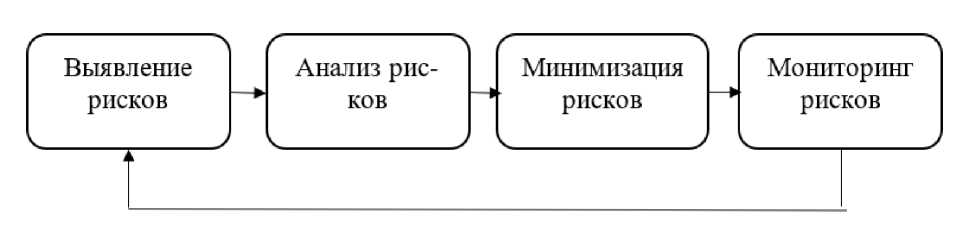

В общем виде процесс управления рисками состоит из четырех основных стадий представленных в виде схемы на рисунке 2.

Рис. 2. Основные стадии процесса управления риском

Первый этап посвящён выявлению рисков, на котором происходит определение рисков присущих деятельности предприятия. В ходе данного этапа определяются факторы и события, которые могут негативно повлиять на цели, поставленные перед предприятием. Риски, которые не будут выявленные на данном этапе, не смогут быть минимизированы впоследствии. Основные методы выявления рисков представлены в виде схемы на рисунке 3.

Наиболее эффективным методом выявления рисков, является метод денежных потоков, сущность которого заключается в опре- делении причин снижения доходов или увеличения расходов предприятия и связанных с ними нежелательных событий. Метод, основанный на классификаторах рисков, подразумевает наличие определенного перечня рисков, на основании которого выявляются характерные для предприятия рисковые события. Экспертные методы подразумевают опросы сотрудников предприятия на тему реальных и потенциальных рисков, связанных с их профессиональной деятельностью. И наконец статистические методы основаны на статистических данных по отраслям, к которым относятся предприятия или статистических ющий период. данных по рисковым события за предшеству-

Рис. 3. Основные методы выявления рисков

Второй этап связан с анализом рисков, на данном этапе определяется значимость рисков и необходимость управления рисками, а именно происходит оценка вероятности наступления нежелательных событий и возможные потенциальные последствия для предприятия. Цель анализа риска заключается в том, чтобы определить природу риска и его характеристики, а также принять решение о необходимости управления данным риском. Кроме того, анализ риска включает подробное рассмотрение источников риска, последствий, вероятностей наступления и определение возможных методов управления данным риском.

В процессе анализа риска необходимо учитывать следующие факторы [2]:

-

- вероятность событий и последствий;

-

- характер и масштабы последствий;

-

- сложность и взаимосвязи с другими рисками;

-

- факторы, связанные со временем возможного наступления риска;

-

- эффективность существующих методов управления риском.

С точки зрения количественного анализа рисков главным элементов является расчетная оценка вероятности наступления рискового события [3].

Общая схема основных риск образующих факторов в рамках системы экономической безопасности предприятия представлена на рисунке 4.

Рис. 4. Основные риск образующие факторы в рамках системы экономической безопасности предприятия

Третий этап непосредственно связан с процессом управления рисками, с их минимизацией, здесь происходит поиск вариантов снижения рисков или их нежелательных последствий.

Существует достаточно много способов минимизации рисков, однако в современных условиях чаще всего используют термин ми-тигация рисков, который означает некое смягчение последствий от реализации рис- ков [4]. В рамках деятельности по митигации существенные риски могут поменять свой рисков выделяют проактивные и реактивные барьеры. Проактивные барьеры – это дей- ствия со стороны руководства предприятия, направленные на ликвидацию или минимизацию риска до момента его наступления. Вместе с тем, проактивные барьеры не всегда позволяют избавиться от рисков, так как остается вероятность того, что риск будет реализован. Реактивные барьеры направлены на смягчение последствий риска уже после его реализации.

И наконец, четвёртый этап посвящен мониторингу рисков. На данном этапе определяется насколько выявленные риски были минимизированы, и насколько этот процесс был эффективен. Далее происходит пересмотр статус, их значимость может значительно увеличиться и все перечисленные этапы вы- полняются заново, как это представлено на рисунке 2.

Таким образом, управление рисками представляет собой сложный процесс, охватывающий широкий спектр мероприятий, направленных на предотвращение и уменьшение или смягчение негативных последствий рисковых ситуаций в деятельности предприятия. Про- цесс управление рисками является неотъемлемой частью системы экономической без опасности, которая, в свою очередь, должна обеспечивать стабильность, устойчивость, финансовую надежность и защищенность предприятия от внешних и внутренних рисков существующих рисков, в процессе чего менее и угроз.

Список литературы Современные аспекты управление рисками в системе экономической безопасности предприятия

- Стратегическое управление рискам на наукоемком предприятии / О.В. Рыбкина, А.В. Корнев, А.В. Красникова, К.С. Кривякин // Экономика и предпринимательство. - 2024. - № 9(170). - С. 1041-1045. EDN: SSXDYR

- Красникова, А.В. Совершенствование методов оценки рисков при реализации инновацонного проекта / А.В. Красникова, О.М. Фокина // Экономинфо. - 2023. - Т. 18, № 1. - С. 57-65. EDN: CSZLGD

- Потудинский, А.В. Модель влияния издержек банкротства и специфических рисков на долгосрочный экономический рост высокотехнологичных предприятий / А.В. Потудинский, Т.В. Щеголева, И.Ф. Елфимова // Организатор производства. - 2023. - Т. 31, № 2. - С. 56-65. EDN: YVJGLK

- Development of energy companies in a digital environment, taking into account business risk factors / I. Kazmina, V. Rodionova, T. Shchegoleva [et al.] // E3S Web of Conferences: 22, Voronezh, 08-10 December 2020. - Voronezh, 2021. - P. 10008. EDN: KDQEHX