Современные методы финансового планирования и прогнозирования на предприятии

Автор: Алаева О.А., Хусаинова С.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-1 (13), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140108932

IDR: 140108932

Текст статьи Современные методы финансового планирования и прогнозирования на предприятии

В условиях рыночных отношений планирование является одним из важнейших условий организации эффективной работы предприятия.

Задачей любого предприятия на современном этапе является повышение его конкурентоспособности. Это связано с ужесточением конкурентной борьбы и резким ограничением внешних ресурсов. Данная ситуация приводит к отсутствию возможностей для роста бизнеса, выхода его на новые рынки, диверсификации и снижению, в конечном итоге, его конкурентоспособности. В этих условиях необходимо наладить самонастраивающуюся систему бизнеса, способную адекватно и своевременно реагировать на воздействия окружающей среды во всех областях.

В практике финансового планирования применяются следующие методы:

– экономического анализа;

– коэффициентный;

– нормативный;

– балансовый;

– дисконтированных денежных потоков;

– метод многовариантности (сценариев);

– экономико-математическое моделирование;

– прогнозный.

Исходным в финансовом планировании является экономический анализ использования финансовых ресурсов за истекший период. Данный метод следует рассматривать не как простое сопоставление отчетных данных с плановыми для выявления отклонений, а как способ, позволяющий определить основные закономерности, тенденции в движении натуральных и стоимостных показателей, внутренние резервы предприятия [3].

Для сбора данных при проведении экономического анализа нужен в первую очередь упорядоченный и налоговый учет, непосредственное участие работников бухгалтерии и руководителей планово-финансовых служб, знание динамики показателей бухгалтерского баланса и отчета о прибылях и убытках. Поскольку такой анализ требует сбора и обработки обширной информации, обеспечивающей достоверность, сопоставимость плановых и отчетных материалов (особенно за длительный период), решение этих задач возможно при помощи современных пакетов прикладных программ.

Не менее важным для осуществления обоснованных финансовых расчетов является коэффициентный метод определения величины доходов и расходов. При помощи коэффициентов, базирующихся на достижениях прошлого периода, несколько уточненных, рассчитываются предполагаемые доходы и затраты, платежи в бюджет и внебюджетные фонды.

Реальность плановых заданий повышается при проведении финансовых расчетов нормативным методом, который известен с давних времен. Его сущность заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность коммерческой организации в финансовых ресурсах и их источниках. система норм и нормативов включает:

– федеральные нормативы;

– нормативы субъектов РФ;

– нормативы местных органов власти;

– внутрихозяйственные нормативы коммерческих организаций.

Сущность балансового метода заключается в согласовании расходов с источником покрытия, во взаимной увязке всех разделов плана между собой, а также финансовых и производственных показателей. В результате обеспечивается взаимная увязка материальных, трудовых и финансовых ресурсов. Финансовые ресурсы должны быть сбалансированы между собой на наиболее рациональной основе, т.е. путем выбора эффективных методов формирования фондов денежных средств, распределения и использования полученного дохода. Для финансового планирования особенно важно, какими путями достигнута сбалансированность планов и какие при этом использовались источники финансовых ресурсов [3].

Балансовый метод традиционно применяется при распределении прибыли, планировании финансовых фондов – накопления, потребления и др. балансовая увязка по финансовым фондам имеет вид:

О н + П = Р + О к (1)

где Он – остаток средств фонда на начало планового периода, руб.;

П – поступление средств в фонд, руб.;

Р – расходование средств фонда, руб.;

Ок – остаток средств фонда на конец планового периода, руб.

Метод дисконтированных денежных потоков, основанный на практической логике, используется при составлении финансовых планов, инвестиционных проектов и служит инструментом для прогнозирования совокупности распределенных во времени поступлений и выплат денежных средств. Использование данного метода позволяет выявить результат финансовых решений без ссылок на традиционные допущения бухгалтерского учета. Оценивая прогнозные изменения финансовых потоков за определенный период работы коммерческой организации на основе временного фактора, можно прийти к выводам, отличным от традиционного экономического результата.

Метод многовариантности (сценариев) заключатся в разработке нескольких вариантов финансовых планов (например, оптимистического, пессимистического и наиболее вероятного). Каждому варианту приписывают его вероятностную оценку. Для каждого варианта рассчитывают вероятное значение критерия выбора, а также оценки его отклонений от среднего значения. В качестве критерия выбора могут выступать:

-

– минимальная величина средневзвешенной стоимости капитала;

-

– максимальная величина чистой приведенной стоимости;

-

– максимум рентабельности собственного капитала;

-

– максимум рентабельности активов и др.

Вариант финансового плана с наименьшими стандартными отклонениями и коэффициентом вариации считается менее рискованным. Однако финансовое планирование не призвано минимизировать риски. Напротив, это процесс принятия решений о том, какие риски следует принимать, а какие принимать не стоит [4].

В современных условиях метод используется на основе ЭВМ и пакетов прикладных программ для табличных вычислений.

Метод экономико-математического моделирования позволяет найти количественное выражение взаимосвязей между финансовыми показателями и факторами, их определяющими. Эта связь выражается черед экономикоматематическую модель. Она представляет собой точное математическое описание экономического процесса, то есть описание факторов, характеризующих структуру и закономерности изменения данного экономического явления с помощью математических символов и приемов (уравнений, неравенств, таблиц, графиков и т.д.), в модель включаются только основные (наиболее значимые) факторы.

Прогнозный метод является одним из базисных при выработке стратегической линии коммерческой организации. Прогнозирование представляет собой выработку на длительную перспективу изменений финансового состояния объекта в целом и его различных. Оно может осуществляться как на основе экстраполяции прошлого в будущее с учетом экспертной оценки тенденций изменения, так и на основе прямого предвидения изменений (последний требует выработки у финансового менеджера интуиции и соответствующего мышления) [2].

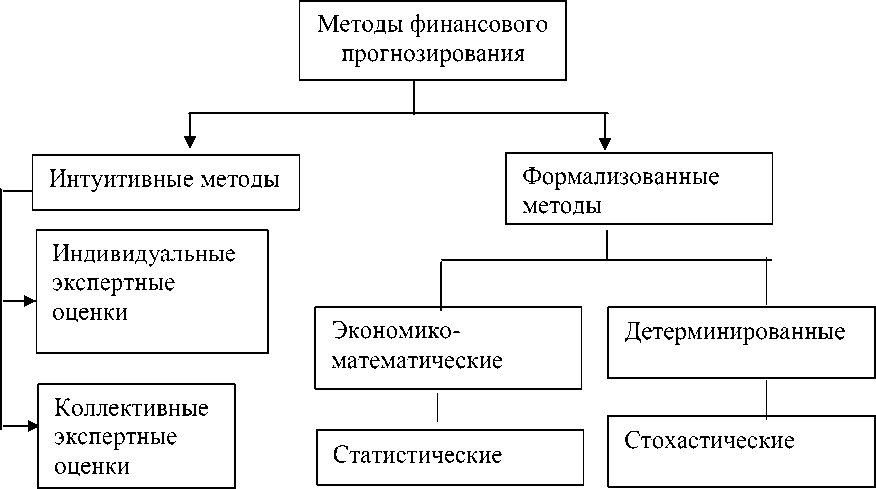

При осуществлении прогнозирования финансовой деятельности предприятия используются следующие методы, представленные на рисунке 1.

Методы экспертных оценок, которые предусматривают многоступенчатый опрос экспертов по специальным схемам и обработку полученных результатов с помощью инструментария экономической статистика. Это наиболее простые и достаточно популярные методы. История которых насчитывает не одно тысячелетие. Применение этих методов на практике, обычно, заключается в использовании опыта и знаний торговых, финансовых, производственных руководителей предприятия.

Рисунок 1. Классификация методов прогнозирования финансового состояния предприятия

Стохастические методы, предполагают вероятностный характер, как самого прогноза, так и самой связи между исследуемыми показателями. Вероятность получения точного прогноза с ростом числа эмпирических данных [1].

Эти методы занимают ведущее место с позиции формализованного прогнозирования и существенно варьируют по сложности используемых алгоритмов.

При использовании корпоративных моделей полезно делать не только перспективные, но и ретроспективные прогнозы. Сравнение данных ретроспективного прогноза и фактических данных за прошлый период позволяет сделать вывод о надежности моделей.

Таким образом, к недостаткам применения методов экономикоматематического моделирования в рамках прогнозирования будущего экономической организации можно отнести:

-

– необходимость серьезных затрат на организацию исследовательской работы и оплату труда специалистов;

-

– невозможность охватить в моделях все наиболее существенные тенденции развития;

-

– высокую вероятность внезапных изменений, разрушительных событий, существенно снижающих полезный эффект модели.