Современные методы управления активными операциями коммерческого банка

Автор: Мамасьян С.В., Пучкина Е.С.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 8 (36), 2019 года.

Бесплатный доступ

В данной статье рассматриваются теоретические вопросы управления активами и основные методы управления активными операциями коммерческого банка. Исследованы основные виды банковских рисков, которым подвержены коммерческие банки.

Активные операции, управление активами банка, методы управления, банковские риски, прибыльность, ликвидность

Короткий адрес: https://sciup.org/140286987

IDR: 140286987 | УДК: 332.12

Modern methods of activity management of a commercial bank

This article discusses the theoretical issues of asset management and the basic methods of managing active operations of a commercial bank. The main types of banking risks to which commercial banks are exposed are investigated.

Текст научной статьи Современные методы управления активными операциями коммерческого банка

В настоящее время, развитие банковской системы является одним из приоритетных направлений рыночной экономики страны. Роль банковской системы в сфере обслуживания экономических субъектов постоянно возрастает, расширяются внешнеэкономические связи, продолжается процесс становления и ликвидации различных банков, а также возрастает и роль эффективного управления активными операциями коммерческого банка.

Активные банковские операции – это главный инструмент размещения имеющихся в их распоряжении ресурсов, способствующий получению необходимого дохода и поддержания ликвидности. При этом коммерческий банк выступает в роли финансового посредника для перераспределения денежного капитала между разными отраслями экономики.

Неразрывная связь между активными и пассивными операциями коммерческого банка является достаточно сложной, поэтому необходимо тщательно анализировать все сферы его функционирования. Так как анализ пассивных операций банка подразумевает проведение анализа имеющихся у банка ресурсов, то анализ активных операций осуществляется при помощи анализа путей размещения и дальнейшего использования этих ресурсов. А именно, кому, куда, на какой период времени, для реализации каких целей данные ресурсы будут предоставлены. От эффективности и качества проведения активных операций зависит прибыльность банка, ликвидность, финансовая устойчивость, а также уровень принимаемых банковских рисков и достаточность капитала банка.

На сегодняшний день существует несколько методов управления активными операциями коммерческого банка. При использовании конкретного метода, руководство коммерческого банка по-разному распределяет банковские ресурсы между своими активами.

Управление банковскими активами подразумевает поиск оптимального и эффективного порядка размещения и использования собственных и заемных банковских средств. А именно, распределение этих средств в разные инвестиции, приносящие доход в виде процентов, дивидендов или участия в прибыли совместных предприятий. Особое внимание руководство банка должно обращать на вложение средств в ценные бумаги и предоставление кредитов. Так как увеличение размера прибыльности достигается за счет проведения рисковых операций, поэтому необходимо анализировать степень защищенности банка от рисков.

В зарубежной и отечественной банковской практике выделяют следующие методы управления активами: метод общего фонда средств, метод конверсии фондов и комбинированный метод. Используя какой-либо метод из перечисленных выше, коммерческий банк может распределять свои ресурсы среди разных групп активов.

Метод общего фонда средств (метод единого пула) является одним из наиболее простых методов с точки зрения его применения и используется часто в случае избытка средств в банке. Целью данного метода является объединение всех имеющихся в распоряжении банка ресурсов, подлежащих распределению между преимущественными видами активов. Использование этого метода предусматривает соблюдение руководством банка принципов ликвидности и прибыльности. Поэтому размещение средств должно быть направленно в такие активные операции, которые удовлетворят данные требования.

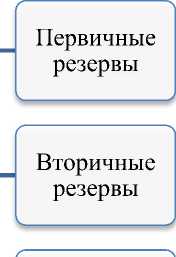

Руководству коммерческого банка необходимо решить, какая часть имеющихся средств должна быть направлена в первичные или вторичные резервы, использована для выдачи кредитов и вложения средств в ценные бумаги, чтобы это приносило максимальный доход (рис. 1).

Банковские ресурсы

Срочные вклады

Основной капитал и резервные фонды

Рисунок 1 – Метод общего фонда средств

Недостатки – при частом колебании уровня процентных ставок стоимость активов стала более восприимчива к изменениям. Данная ситуация может привести к потерям банком в доходах от снижения стоимости активов и возникновению риска несбалансированной ликвидности.

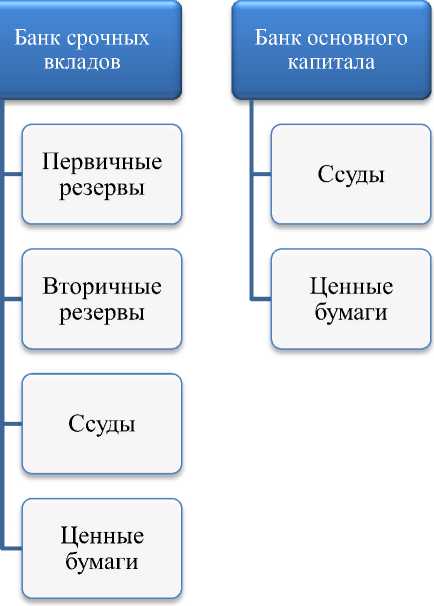

Второй метод «конверсионный» или метод распределения банковских активов. В качестве определения необходимого размера банковских активов выступают источники привлеченных средств.

Конверсионный метод предполагает создание нескольких «центров прибыли» (минибанков) внутри коммерческого банка, для размещения средств независимо друг от друга, поступающих из различных источников. Например, в коммерческом банке существует банк вкладов до востребования, банк основного капитала и банк срочных вкладов (рис. 2).

Банк вкладов до востребования

Ссуды

Рисунок 2 – Конверсионный метод

Преимущество данного метода заключается в: способности увеличения нормы банковской прибыли; снижении части ликвидных активов банка; повышении вложенных средств в кредиты и инвестиции;

разграничении источников привлеченных средств исходя из оборачиваемости резервов и их нормами.

Недостатки метода выражены в отсутствии тесной связи между скоростью обращения вкладов той или другой группы.

Рассматривая оба последних метода, можно сделать вывод о том, что эти методы являются упрощенными, как и общая схема управления активами банка.

Для решения определенных задач специалисты банковских учреждений также могут использовать такой современный метод как комбинированный или метод линейного программирования, который основывается на применении математических операций для анализа сложных взаимосвязей между различными статьями бухгалтерского баланса и отчета о прибылях и убытках. Кроме того этот метод позволяет выразить взаимосвязь различных составляющих процесса определения оптимальной структуры активов и получить единственное оптимальное решение или набор эффективных решений.

Потому как целью деятельности коммерческого банка является получение максимальной прибыли, необходимо также обратить внимание на существование возможных рисков. Управление рисками банка представляет собой процесс по выявлению, определению, оценке и контролю рисков, связанных с деятельностью коммерческого банка.

Эффективность инвестированных денежных средств зависит от способности банка спрогнозировать наиболее доходный актив, с учетом влияния рисков на виды активов. Необходимо рассмотреть вложения в активные операции банка в перспективе, а именно, выявить возможный уровень риска вложения в активы и в соответствии с этим определить какую сумму привлеченных средств можно выдать клиентам в виде кредитов, а также в какие операции вложить (валютно-обменные и операции с ценными бумагами).

В итоге можно сделать вывод о том, что каким бы методом не воспользовалось руководство коммерческого банка для управления активными операциями, оно не должно забывать о корреляции уровня рискованности и доходности между отдельными видами активных операций. Для того, чтобы получить желаемый уровень прибыли необходимо более точно сопоставлять предельные издержки, возникающие во время привлечения средств, с предельным уровнем доходов, получаемых от осуществления активных операций банка.

Также управление банковскими активами требует наличия достоверной информации из внутренних и внешних источников для прогнозирования экономического развития и построения стратегии банка, а также для отслеживания выполнения политики по управлению активами и оценки необходимости изменений в ней.

Список литературы Современные методы управления активными операциями коммерческого банка

- Аврахова Ю.В. Методика анализа активных операций коммерческого банка // Наука, образование и культура. 2017. № 1 (16). С. 25-27.

- Лапин В.И. Методы управления активными операциями коммерческого банка // Финансы, инвестиции, банки: проблемы и перспективы развития: сборник научных трудов по материалам I Международного научно-практического форума, 30 апреля 2017 г. Санкт-Петербург: НОО «Профессиональная наука», 2017. 263 с.

- Терещенко А.А. Современные методы управления активными и пассивными операциями коммерческих банков // Молодежь и системная модернизация страны МЛ-37 21-22 мая 2019 г.

- Ягупова Е.А., Аврахова Ю.В. О роли активных операций российских коммерческих банков // Инновационная наука № 02-1/2017